Stratégie d'inversion combinée basée sur le facteur d'inversion stochastique et le signal d'inversion clé

Aperçu

Cette stratégie combine les deux stratégies de retournement, le facteur de retournement aléatoire et le signal de retournement critique, pour obtenir un signal de négociation intégré. Le facteur de retournement aléatoire est d'abord utilisé pour déterminer si le prix montre des signes de retournement.

Principe de stratégie

Facteur de virage aléatoire

Cette section est inspirée de la stratégie de retournement de Ulf Jensen dans son livre Comment j'ai triplé mon argent sur le marché à terme. Il combine le prix de clôture et le mouvement de retournement d'un indicateur aléatoire pour déterminer si un retournement de tendance est en cours.

Faire plus lorsque le cours de clôture est supérieur au cours de clôture de la journée précédente pendant deux jours consécutifs et que la courbe de l'indicateur aléatoire est inférieure à 50 le 9ème jour. Cela signifie que les prix ont continué à augmenter à court terme, mais que l'indicateur aléatoire montre que les actions sont sur-achetées, ce qui indique la possibilité d'un revirement de baisse.

Lorsque le cours de clôture est inférieur au cours de clôture de la journée précédente pendant deux jours consécutifs et que la ligne rapide de l'indicateur aléatoire est supérieure à 50 le 9ème jour, le short. Cela signifie que le prix continue de baisser à court terme, mais que l'indicateur aléatoire indique que les actions sont survendues, ce qui indique la possibilité d'une reprise.

Signaux de retour cruciaux

Un signal de reprise clé est une forme de ligne K qui se produit après que le prix a atteint un nouveau sommet ou un nouveau bas dans la journée. Il indique souvent un changement de tendance.

Dans un marché haussier, la clôture de la période après la hausse de l'innovation et la proximité du plus bas de la journée d'hier constituent des signaux clés de reprise.

Dans une période de baisse, la clôture de la bourse après un nouveau bas et la proximité du sommet de la journée d'hier constituent un signal de reprise de la baisse.

Avantages stratégiques

-

La combinaison d'indicateurs multiples et de formes de lignes K améliore la précision des signaux de trading.

-

La théorie de l'inversion est construite pour saisir les opportunités potentielles d'inversion.

-

Il est possible d'évaluer les tendances et les indicateurs aléatoires et de filtrer efficacement les signaux erronés.

-

Les signaux de retournement clés permettent d'éviter les faux retournements et de réduire le risque de transaction.

Risques stratégiques et optimisation

-

Lorsqu'une inversion se produit, il est possible que la situation ne soit pas réellement inversée et qu'il y ait un risque de régression. Des arrêts de perte peuvent être mis en place pour contrôler le risque.

-

Les indicateurs aléatoires et les prix peuvent s'écarter, ce qui entraîne des erreurs de signal. Les paramètres des indicateurs aléatoires peuvent être optimisés ou combinés avec d'autres indicateurs pour la confirmation.

-

La stratégie est basée sur les transactions sur les lignes K à court terme et à l'intérieur de la journée, et ne peut pas faire face aux tendances sur les lignes plus longues. Des méthodes telles que la combinaison de tendances et d'idéologies peuvent être améliorées.

Résumer

Cette stratégie combine les tendances des prix, les indicateurs aléatoires et les signaux de revers clés pour capturer les opportunités de revers potentiels. Comparée à une seule méthode de trading de revers, elle permet de juger plus précisément le moment du revers et de filtrer les faux signaux. Cependant, il faut toujours être attentif au risque de rebond qui peut survenir après le revers, ainsi qu'au phénomène de décalage entre les indicateurs aléatoires et les prix.

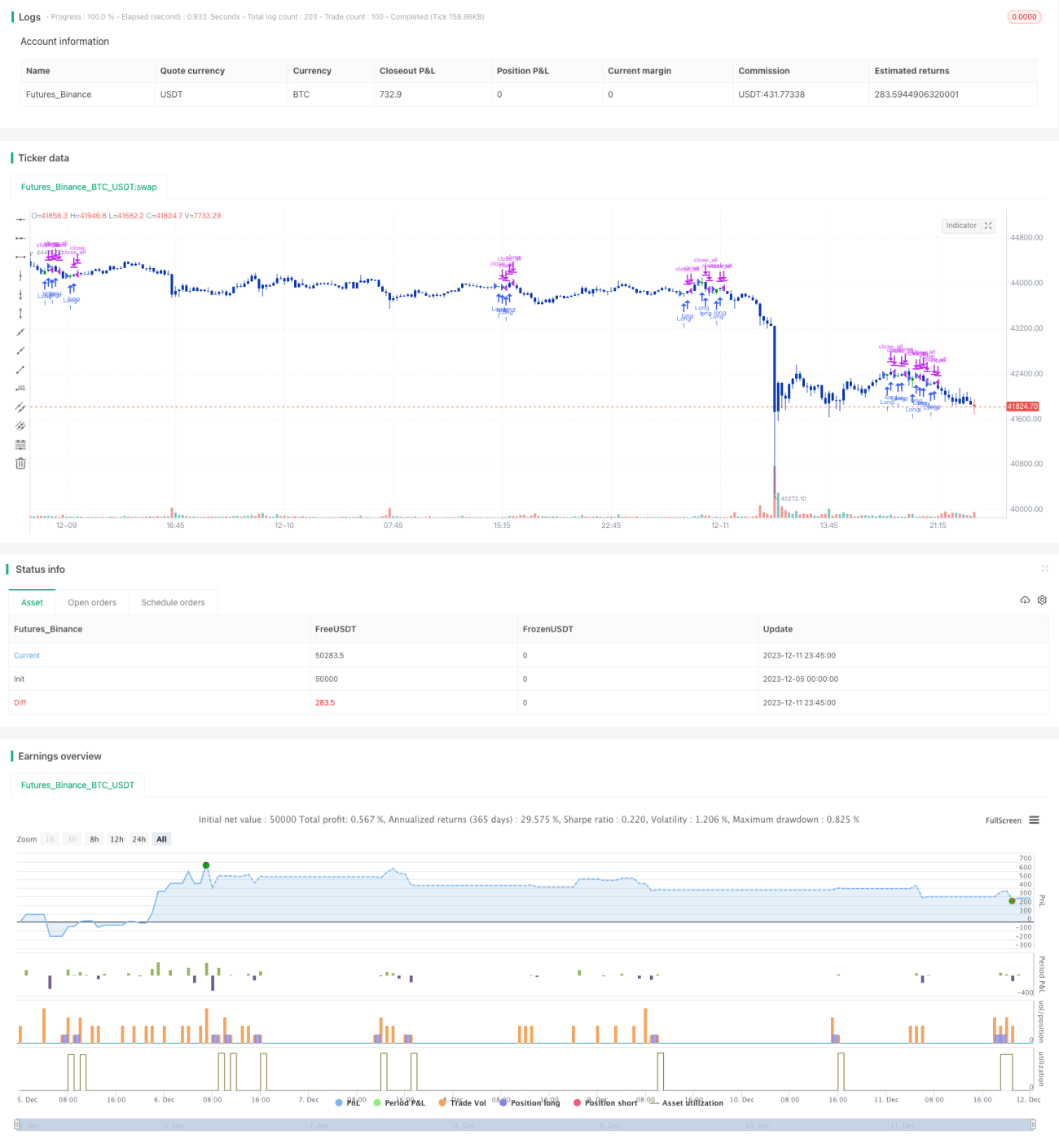

/*backtest

start: 2023-12-05 00:00:00

end: 2023-12-12 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/12/2020

// This is combo strategies for get a cumulative signal. - 1