Stratégie haussière SuperTrend LSMA

Aperçu

La stratégie haussière SuperTrend LSMA est une stratégie haussière qui combine l'indicateur SuperTrend et la moyenne mobile LSMA. Elle convient aux marchés à tendance à long terme tels que les actions et les crypto-monnaies, et est plus efficace sur des périodes de temps plus grandes.

Principe de la stratégie

Les règles de trading de cette stratégie sont les suivantes :

Signal d'entrée haussier : lorsque l'indicateur SuperTrend émet un signal d'achat et que le prix de clôture est supérieur à la moyenne mobile LSMA, on entre en position longue.

Signal de sortie haussier : lorsque l'indicateur SuperTrend émet un signal de vente, on ferme la position longue.

C'est-à-dire que l'on utilise le SuperTrend pour déterminer la direction de la tendance principale, puis LSMA pour déterminer le point d'entrée précis.

Analyse des avantages

Cette stratégie combine le suivi de tendance et les moyennes mobiles. Elle permet à la fois de capturer les grandes tendances et de filtrer les faux signaux grâce à la moyenne mobile, évitant ainsi de se faire piéger. Par rapport à l'utilisation unique d'un indicateur de tendance ou d'une moyenne mobile, elle permet un meilleur contrôle des risques.

De plus, le SuperTrend possède déjà un certain retard, et combiné à la propriété de lissage de LSMA, il peut efficacement filtrer le bruit du marché et éviter d'être induit en erreur par de faux dépassements.

Analyse des risques

Le plus grand risque de cette stratégie est l'incapacité à déterminer avec précision les points de retournement de tendance. Lorsque la tendance s'inverse, en raison du retard du SuperTrend et de LSMA, les pertes peuvent s'accentuer. Il est alors nécessaire de couper les pertes à temps pour contrôler le risque.

Par ailleurs, le réglage des paramètres influence également les performances de la stratégie. Si les paramètres ATR ou le facteur sont mal configurés, l'efficacité du SuperTrend sera réduite ; si la période LSMA est trop courte, l'effet de filtrage sera médiocre et la stratégie sera facilement affectée par le bruit. L'optimisation des paramètres est donc cruciale.

Directions d'optimisation

Cette stratégie peut être optimisée sous les aspects suivants :

-

Utiliser des algorithmes d'apprentissage automatique pour optimiser automatiquement les paramètres, afin qu'ils soient mieux adaptés aux différents environnements de marché.

-

Ajouter un mécanisme de stop-loss. Lorsque la perte atteint un seuil de stop-loss prédéfini, fermer la position de force.

-

Ajouter un module de gestion de la taille de la position. Lorsqu'une grande tendance se forme, augmenter la taille de la position de manière appropriée ; lorsqu'on juge que la tendance est terminée, réduire la taille de la position.

-

Ajouter davantage d'indicateurs de filtrage, par exemple des indicateurs de volatilité, des indicateurs de volume, etc., pour éviter le risque de retournement de tendance.

-

Utiliser des modèles d'apprentissage profond pour juger la tendance, en remplacement du simple jugement du SuperTrend, rendant le jugement de tendance plus intelligent.

Conclusion

La stratégie haussière SuperTrend LSMA intègre les avantages des indicateurs de suivi de tendance et des moyennes mobiles. Elle permet à la fois de capturer la direction générale sur une période plus longue et de filtrer le bruit grâce à la moyenne mobile. Grâce à l'optimisation des paramètres, au mécanisme de stop-loss et au renforcement du module de gestion des risques, la rentabilité et la capacité de contrôle des risques de cette stratégie peuvent être encore améliorées, ce qui en fait une stratégie quantitative très pratique.

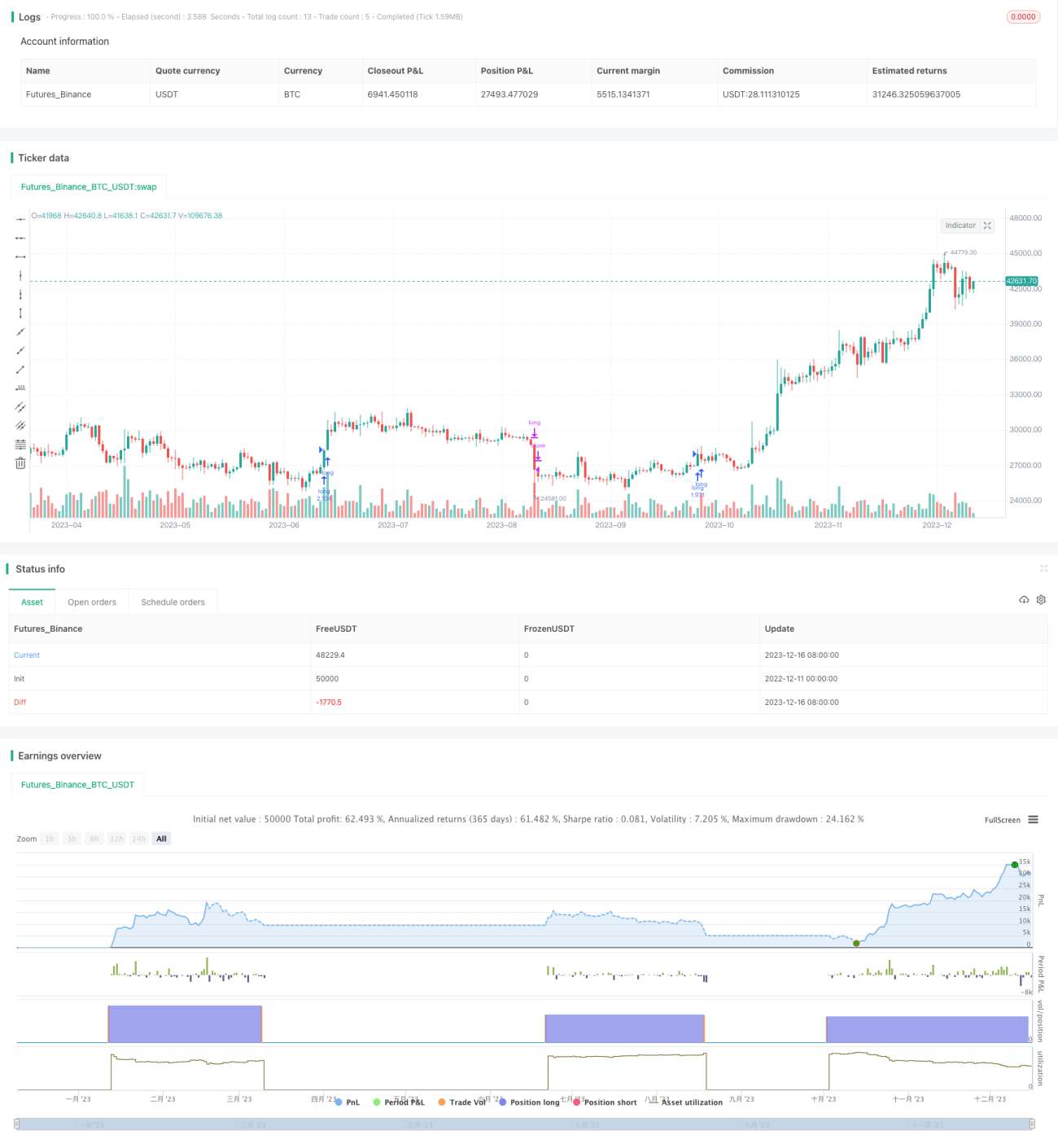

/*backtest

start: 2022-12-11 00:00:00

end: 2023-12-17 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title = "Supertrend LSMA long Strategy", overlay = true, pyramiding=1,initial_capital = 100, default_qty_type= strategy.percent_of_equity, default_qty_value = 100, calc_on_order_fills=false, slippage=0,commission_type=strategy.commission.percent,commission_value=0.1)

- 1