Stratégie de trading basée sur deux moyennes mobiles à paramètres progressifs différents.

Aperçu

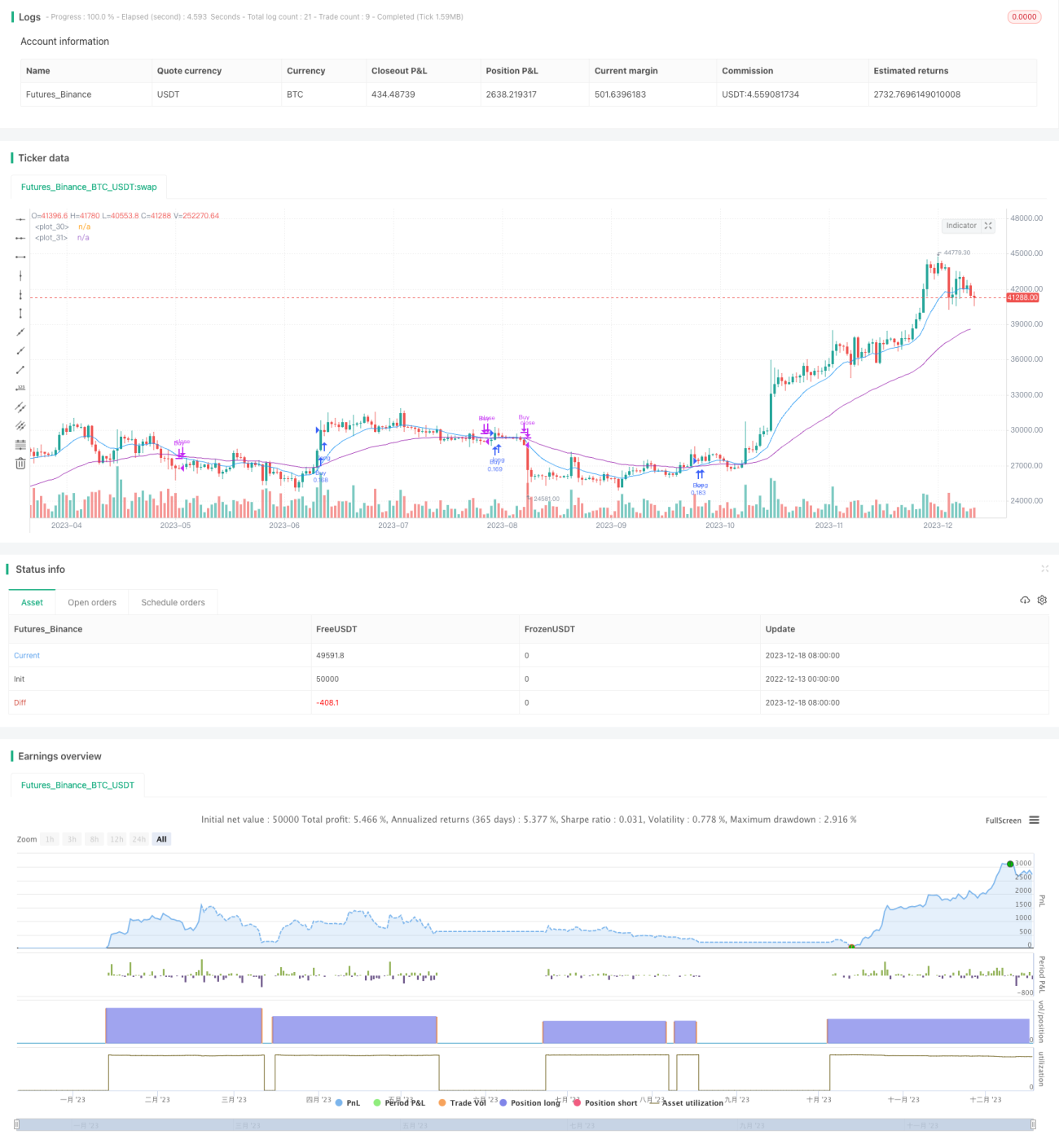

La stratégie de trading à moyenne mobile exponentielle (EMA) progressive repose sur les signaux de croisement de deux moyennes mobiles exponentielles configurées avec des paramètres différents. Elle utilise une EMA de courte période et une EMA de longue période : lorsque la ligne rapide croise la ligne lente à la hausse, elle génère un signal d’achat (position longue) ; lorsqu’elle la croise à la baisse, elle clôture la position. La stratégie intègre également des outils de gestion des risques tels que le stop‑loss et le trailing stop pour verrouiller les profits et limiter les pertes.

Principe de la stratégie

Les indicateurs centraux de cette stratégie sont deux EMA : la ligne rapide et la ligne lente. Par défaut, la ligne rapide est paramétrée sur 13 jours, ce qui la rend plus réactive aux variations de prix ; la ligne lente est paramétrée sur 48 jours, réagissant plus lentement aux mouvements de prix. Lorsque le cours à court terme monte rapidement, la ligne rapide s’élève avant la ligne lente ; à l’inverse, lors d’une baisse à court terme, la ligne rapide diminue plus vite que la ligne lente. Ainsi, un croisement à la hausse de la ligne rapide au‑dessus de la ligne lente est un signal de tendance haussière à long terme ; un croisement à la baisse de la ligne rapide en‑dessous de la ligne lente est un signal de tendance baissière à long terme.

Sur ce principe, la stratégie prend une position longue lorsque la ligne rapide franchit la ligne lente de bas en haut, indiquant que le prix commence à monter, ce qui justifie l’achat. Elle clôture la position lorsque la ligne rapide franchit la ligne lente de haut en bas, signalant la fin de la tendance haussière, et donc la nécessité de prendre les bénéfices. Pour maîtriser le risque, la stratégie intègre un stop‑loss initial et un trailing stop : le stop‑loss initial est fixé à 8 % du prix d’entrée et la distance du trailing stop est par défaut de 120 points. Cela permet de couper rapidement les pertes en cas de retournement de prix.

Dans l’implémentation du code, la stratégie utilise les fonctions crossover et crossunder pour détecter les signaux de croisement des EMA et déclencher respectivement les ordres d’entrée (entry) et de clôture (close) lors de ces croisements.

Analyse des avantages

La stratégie de trading à moyenne mobile exponentielle progressive présente les atouts suivants :

- Les signaux sont simples et clairs, faciles à comprendre et à mettre en œuvre, ce qui la rend appropriée pour les débutants.

- Les moyennes mobiles filtrent efficacement le bruit du marché et permettent de détecter les changements de tendance.

- Elle offre une grande flexibilité : les paramètres des lignes rapide et lente ainsi que les niveaux de stop‑loss peuvent être personnalisés.

- L’intégration d’outils de stop‑loss permet de contrôler le risque de manière efficace.

- Elle présente une certaine robustesse.

Analyse des risques

Cette stratégie comporte également certains risques :

- En période de forte volatilité, les signaux de croisement des EMA peuvent être retardés et ne pas refléter immédiatement les variations de prix.

- Un réglage trop rapide des paramètres des moyennes mobiles peut générer davantage de faux signaux.

- Lorsque la tendance du marché est faible, les croisements d’EMA sont moins fréquents, ce qui limite la capacité à capter les mouvements de prix.

- La stratégie elle‑même n’intègre pas d’analyse de tendance de plus haut niveau ; en l’absence d’une direction claire du marché global, elle peut générer des trades contraires à la tendance principale.

Ces risques peuvent être atténués par les moyens suivants :

- Utiliser d’autres indicateurs (MACD, KDJ, etc.) pour confirmer les signaux de croisement des moyennes mobiles.

- Adapter les paramètres des EMA en fonction des différents marchés pour réduire le taux de faux signaux.

- Ajouter un module d’analyse de tendance en se référant aux moyennes mobiles de long terme pour déterminer la direction générale du marché.

Pistes d’optimisation

La stratégie peut être améliorée dans les directions suivantes :

- Ajouter des conditions de filtre pour limiter les entrées en phase de range, en intégrant par exemple des indicateurs de volatilité ou de volume pour définir un seuil d’ouverture.

- Utiliser les points hauts et bas du marché, les niveaux de support ou de résistance pour positionner les stop‑loss et take‑profit, afin d’améliorer leur précision.

- Intégrer un module d’analyse de tendance sur une temporalité supérieure afin de filtrer les signaux à court terme et éviter les trades contraires à la tendance principale.

- Entraîner et optimiser les paramètres des EMA via l’apprentissage automatique pour les adapter plus précisément aux conditions réelles du marché et réduire le taux de faux signaux.

Ces quelques points constituent les principales voies d’amélioration et d’optimisation futures de cette stratégie. L’ajout d’indicateurs supplémentaires et d’outils de gestion des risques permettra d’en améliorer l’efficacité.

Résumé

La stratégie de trading à moyenne mobile exponentielle progressive est une stratégie de suivi de tendance de base. Elle utilise le croisement d’une EMA rapide et d’une EMA lente pour déterminer la direction des prix, et intègre des stops‑loss pour contrôler le risque. Ses signaux sont simples et clairs, faciles à comprendre et à utiliser, ce qui en fait une stratégie typique pour les débutants en trading quantitatif. Cependant, elle souffre d’un certain retard et d’un risque de faux signaux. À l’avenir, il est possible de l’optimiser et de l’améliorer en introduisant davantage d’indicateurs et de méthodes, afin qu’elle fonctionne de manière stable dans des environnements de marché plus complexes.

/*backtest

start: 2022-12-13 00:00:00

end: 2023-12-19 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

// *** USE AT YOUR OWN RISK ***

//

strategy("EMA Strategy", shorttitle = "EMA Strategy", overlay=true, pyramiding = 3,default_qty_type = strategy.percent_of_equity, default_qty_value = 10)- 1