Stratégie de trading de moyenne mobile élastique de la force d'achat et de vente

Aperçu

Cette stratégie a été développée par le Dr Alexander Elder sur la base de sa théorie des moyennes mobiles élastiques, afin de mesurer les forces d'achat et de vente sur le marché. Elle est souvent utilisée en combinaison avec le système de trading à trois écrans, mais peut également être utilisée seule. Le Dr Elder utilise une moyenne mobile exponentielle sur 13 jours pour refléter le consensus du marché sur la valeur. La force haussière reflète la capacité des acheteurs à pousser le prix au-dessus du consensus de valeur ; la force baissière reflète la capacité des vendeurs à faire descendre le prix en dessous de ce consensus.

La force haussière est calculée en soustrayant la moyenne mobile exponentielle sur 13 jours du plus haut. La force baissière est calculée en soustrayant la moyenne mobile exponentielle sur 13 jours du plus bas.

Principe de la stratégie

Cette stratégie repose sur la théorie des forces d'achat et de vente du Dr Alexander Elder. Elle détermine la tendance et la force du marché en calculant les indicateurs de force haussière et baissière. Plus précisément, l'indicateur de force haussière reflète la puissance des acheteurs ; il est calculé en soustrayant l'EMA sur 13 jours du plus haut. L'indicateur de force baissière reflète la puissance des vendeurs ; il est calculé en soustrayant l'EMA sur 13 jours du plus bas. Lorsque la force haussière tombe en dessous d'un certain seuil, un signal de vente à découvert est généré ; lorsque la force baissière dépasse un certain seuil, un signal d'achat est généré. Ainsi, nous pouvons comparer les forces d'achat et de vente pour juger de la tendance du marché et la battre.

Dans le code, nous utilisons les plus hauts, les plus bas et l'EMA sur 13 jours pour calculer les indicateurs de force. Des seuils de déclenchement sont définis ; lorsque l'indicateur les atteint, une position longue ou courte correspondante est ouverte. Un stop-loss et un take-profit sont également mis en place pour gérer les positions. Dans l'ensemble, la stratégie compare la force relative des acheteurs et des vendeurs pour déterminer la puissance de la tendance du marché et effectuer des transactions.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- Utilise les forces d'achat et de vente pour juger de la tendance du marché, avec de bons résultats en backtest.

- Signaux d'achat et de vente clairs, faciles à interpréter.

- Mécanisme de stop-loss fiable pour contrôler les risques.

- Effet amélioré lorsqu'elle est combinée avec le système de trading à trois écrans.

Analyse des risques

Cette stratégie comporte également certains risques :

- Les réglages des paramètres sont plutôt subjectifs et doivent être adaptés selon les marchés.

- Les indicateurs de force d'achat et de vente peuvent produire des signaux trompeurs.

- Un placement inapproprié du stop-loss peut augmenter les pertes.

- L'efficacité dépend de l'instrument et de la période de trading.

Contre-mesures :

- Optimiser les paramètres pour s'adapter aux différents marchés.

- Filtrer les signaux avec d'autres indicateurs.

- Optimiser la logique de stop-loss pour un contrôle strict des risques.

- Choisir des instruments et des périodes de trading appropriés.

Directions d'optimisation

Cette stratégie peut être optimisée dans les domaines suivants :

- Optimiser les paramètres de la moyenne mobile pour s'adapter à différentes périodes.

- Ajouter d'autres indicateurs pour filtrer les signaux, par exemple MACD.

- Optimiser la logique de stop-loss et take-profit, comme le trailing stop.

- Utiliser des méthodes d'apprentissage automatique pour optimiser automatiquement les paramètres.

- Combiner l'apprentissage profond pour prédire les signaux d'achat/vente.

Dans l'ensemble, la stratégie offre encore une grande marge d'optimisation, tant au niveau des paramètres, des signaux que du contrôle des risques, afin de la rendre plus stable et fiable.

Conclusion

Cette stratégie est basée sur la théorie des forces d'achat et de vente du Dr Elder. Elle détermine la tendance et la force du marché en calculant les indicateurs de force haussière et baissière. Les règles de signal sont relativement simples et claires. La stratégie présente des avantages tels que l'utilisation des forces d'achat/vente pour juger de la tendance et le contrôle des risques via le stop-loss, mais elle comporte aussi des risques comme la subjectivité des paramètres et les signaux trompeurs. Nous pouvons renforcer la stabilité et la rentabilité de la stratégie en optimisant les paramètres, en ajoutant des filtres de signaux et en appliquant un stop-loss strict. Cette stratégie convient aux traders quantitatifs actifs.

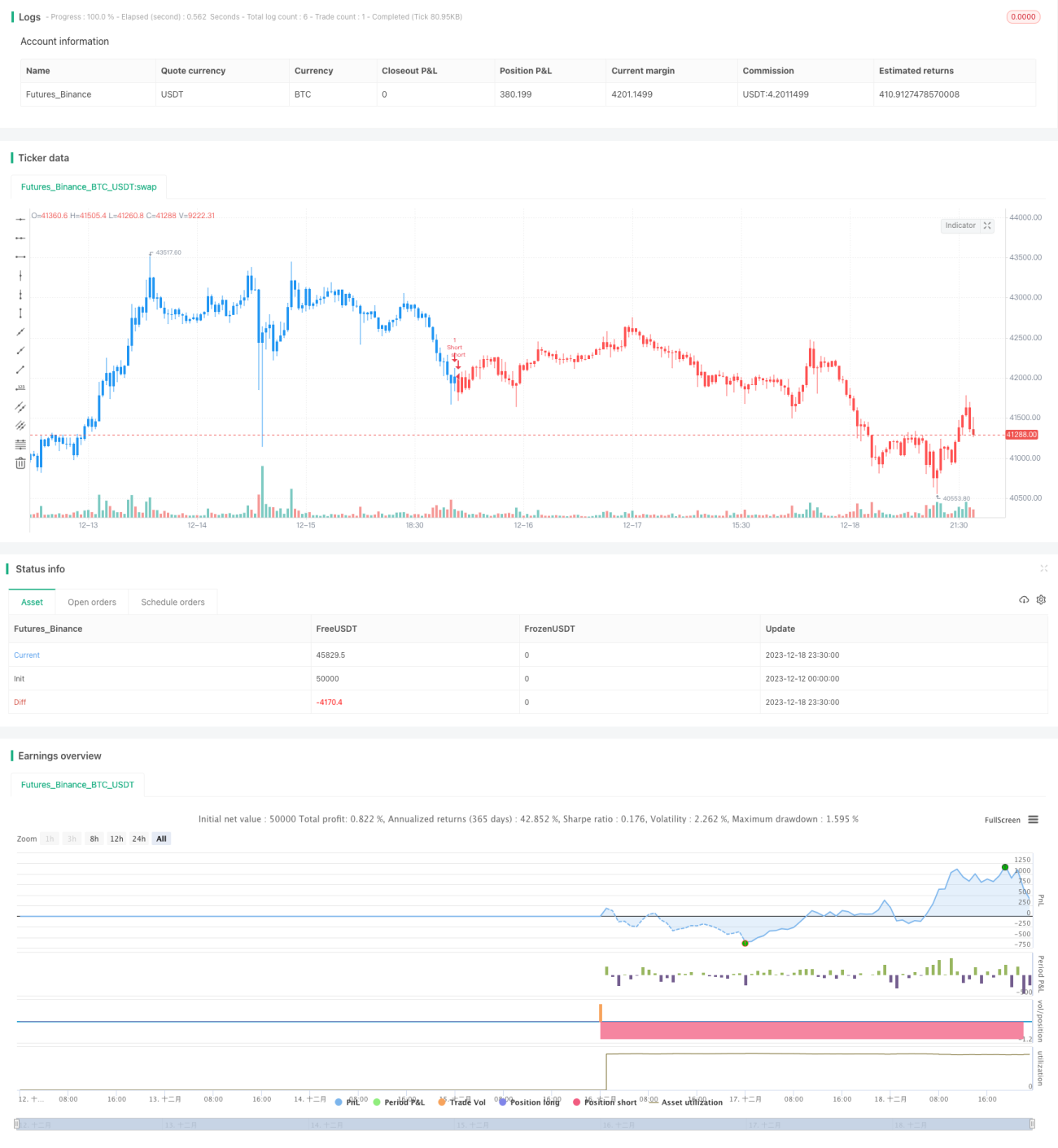

/*backtest

start: 2023-12-12 00:00:00

end: 2023-12-19 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 5

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 06/10/2022

// Developed by Dr Alexander Elder, the Elder-ray indicator measures buying - 1