Stratégie de position longue RSI50_EMA

Aperçu

Cette stratégie, nommée « Stratégie long RSI50_EMA », s’appuie principalement sur les signaux de croisement de l’indice de force relative (RSI) et de la moyenne mobile exponentielle (EMA) pour prendre des décisions de trading. Lorsque le prix franchit à la hausse la bande supérieure de l’EMA et que le RSI est supérieur à 50, une position longue est ouverte. Lorsque le prix franchit à la baisse la bande inférieure de l’EMA ou que le RSI tombe en dessous de 50, la position est fermée. Cette stratégie n’effectue que des positions longues, pas de positions courtes, et constitue une stratégie de suivi de tendance haussière.

Principe de la stratégie

- Calculer l’EMA et l’ATR pour obtenir les bandes supérieure et inférieure de l’EMA.

- Calculer le RSI.

- Lorsque le cours de clôture dépasse à la hausse la bande supérieure de l’EMA et que le RSI est supérieur à 50, ouvrir une position longue.

- Lorsque le cours de clôture dépasse à la baisse la bande inférieure de l’EMA ou que le RSI tombe en dessous de 50, fermer toutes les positions longues.

- Uniquement des positions longues, pas de positions courtes.

Avantages de la stratégie

- Adaptée aux marchés forts, elle permet de capter efficacement les hausses des actions vigoureuses.

- L’utilisation conjointe de l’EMA et du RSI permet de mieux confirmer les signaux de tendance et d’accroître leur fiabilité.

- La gestion de la taille des positions repose sur un stop-loss en pourcentage, limitant ainsi le risque.

- La logique du code est claire et simple, facile à comprendre et à mettre en œuvre.

Risques de la stratégie

- Sur un marché en range, elle peut générer des transactions fréquentes et des drawdowns importants.

- Un choix inapproprié des paramètres peut entraîner des signaux inefficaces. Par exemple, une période d’EMA mal choisie retarde l’identification de la tendance ; des seuils RSI mal définis conduisent à des points d’entrée/sortie non optimaux.

- La stratégie ne capture que les mouvements haussiers unidirectionnels, et ne parvient pas à gérer les baisses ou les consolidations, ce qui expose au risque de manquer des opportunités.

Pistes d’optimisation

- Introduire des indicateurs de confirmation de tendance, comme le MACD, pour améliorer la précision de l’identification de tendance.

- Optimiser les paramètres du RSI, ou intégrer des signaux améliorés comme les divergences du RSI.

- Envisager d’ajouter un stop-loss suiveur ou un stop-loss basé sur la volatilité pour améliorer la gestion des risques.

- Envisager d’ajouter une logique d’ouverture de position en contre-tendance dans les marchés en range ou en tendance baissière.

Conclusion

La stratégie long RSI50_EMA est une stratégie de suivi de tendance simple et facile à utiliser, basée sur le RSI et l’EMA, adaptée aux marchés en forte hausse unidirectionnelle. Sa logique est claire et ses avantages évidents, mais elle présente également certaines lacunes et risques. En introduisant davantage d’indicateurs auxiliaires, en optimisant les paramètres et en améliorant la gestion des risques, on peut encore renforcer sa stabilité et sa rentabilité. Cependant, dans la pratique, il convient de l’adapter et de l’améliorer en fonction des caractéristiques du marché et de sa propre tolérance au risque.

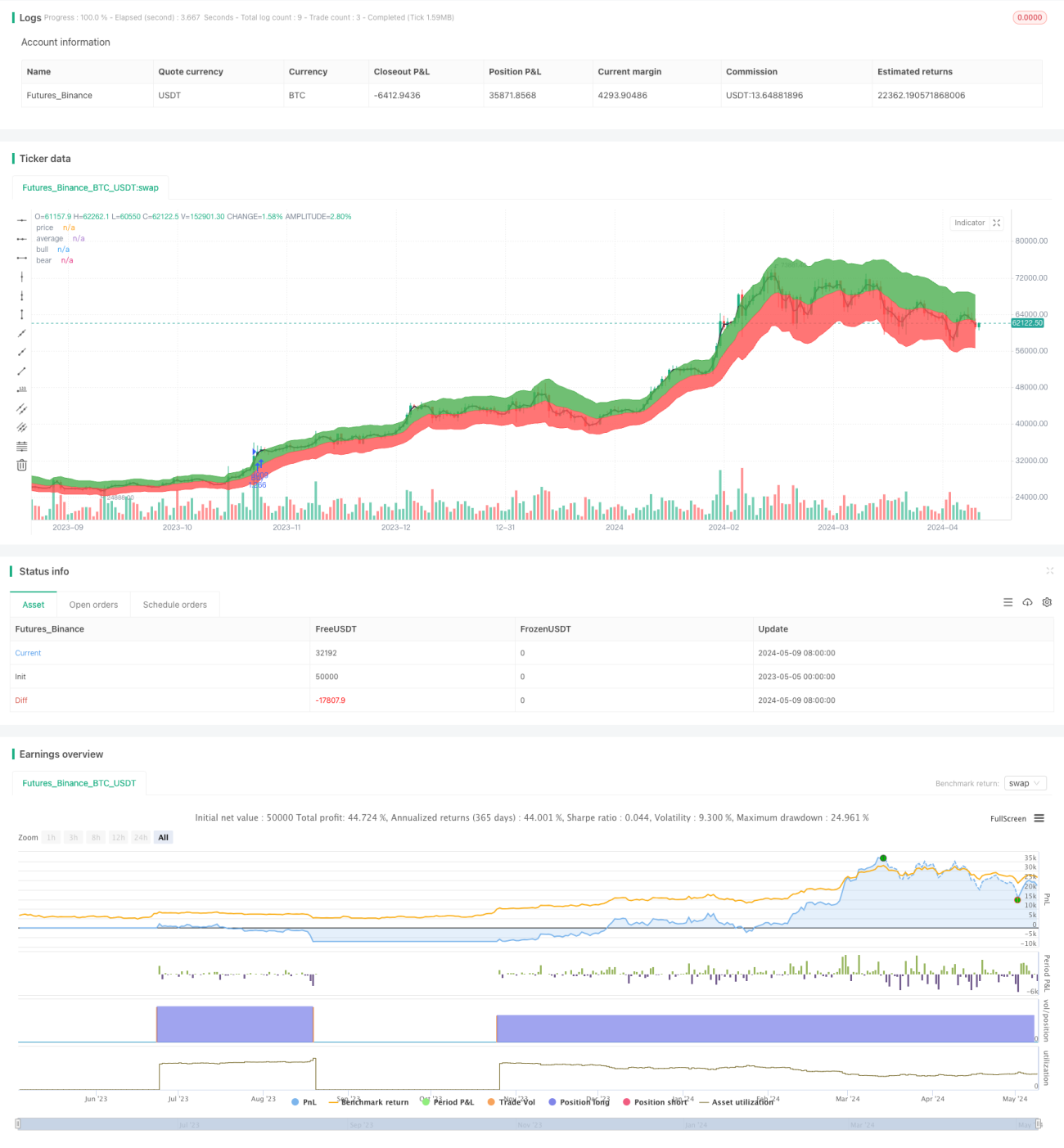

/*backtest

start: 2023-05-05 00:00:00

end: 2024-05-10 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("RSI50_EMA Long Only Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

len = input(11, type=input.integer, minval=1, title="Length")- 1