Stratégie de trading quantitatif à double moyenne mobile et croisement MACD avec date ajustable

Aperçu

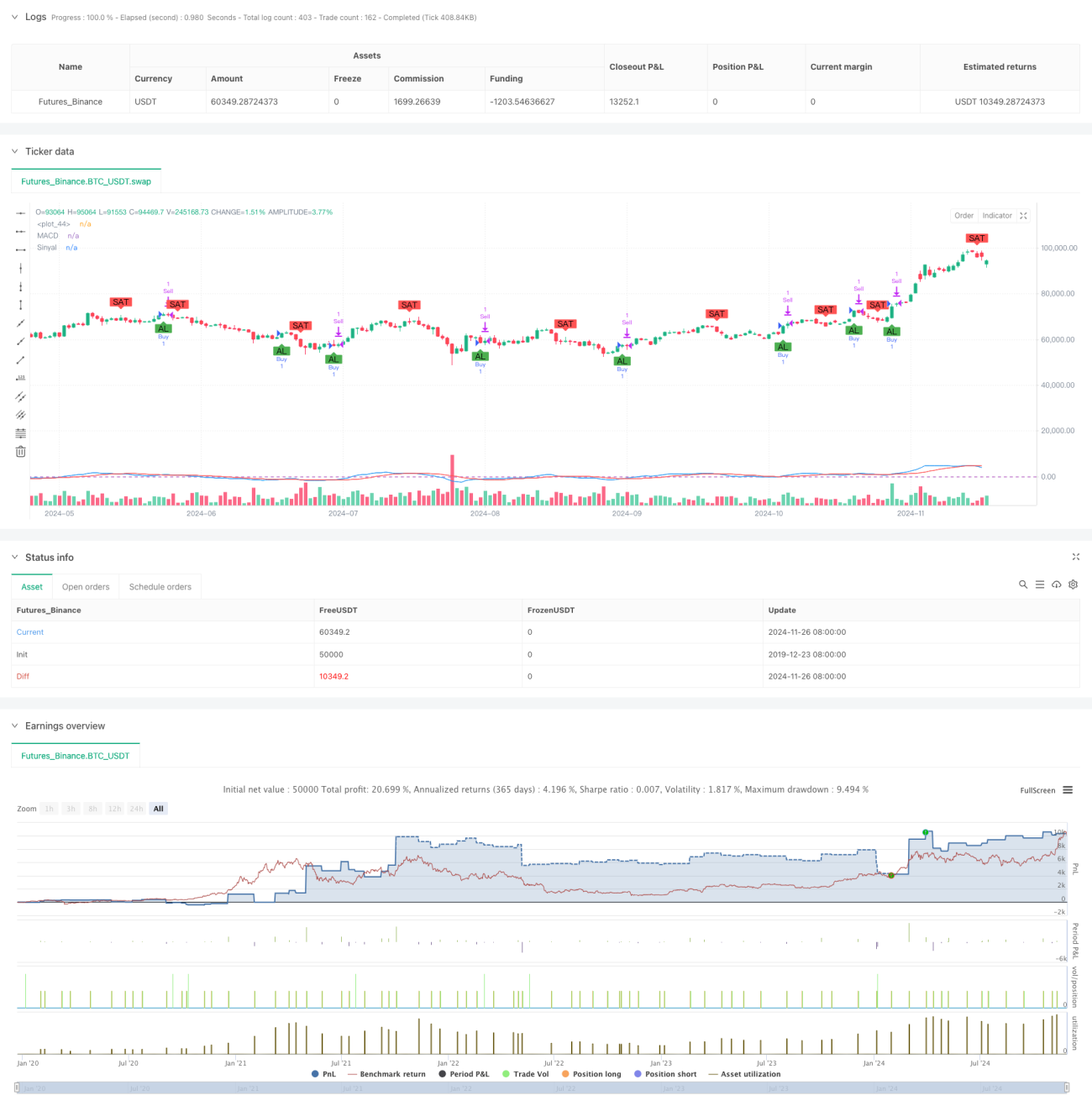

Il s'agit d'une stratégie de trading quantitatif basée sur l'indicateur MACD, qui exécute des transactions dans un intervalle de temps défini. Le cœur de la stratégie consiste à calculer la valeur MACD à l'aide de moyennes mobiles rapide et lente, puis à déterminer les signaux d'achat et de vente par croisement avec la ligne de signal. La stratégie intègre également des mécanismes de stop-loss et de take-profit pour contrôler les risques et verrouiller les profits.

Principe de la stratégie

La stratégie utilise les moyennes mobiles exponentielles (EMA) sur 8 et 16 périodes pour calculer la valeur MACD, et une moyenne mobile simple (SMA) sur 11 périodes comme ligne de signal. Un signal d'achat est généré lorsque la ligne MACD croise au-dessus de la ligne de signal, et un signal de vente lorsqu'elle croise en dessous. Parallèlement, la stratégie intègre un stop-loss de 1 % et un take-profit de 2 %, et n'exécute les transactions que dans la plage horaire spécifiée par l'utilisateur (par défaut, l'ensemble de l'année 2023).

Avantages de la stratégie

- Grande flexibilité temporelle : grâce au paramètre de plage horaire, l'utilisateur peut contrôler précisément la période d'activité de la stratégie, facilitant ainsi les backtests et le trading en direct sur des périodes spécifiques.

- Gestion des risques complète : l'intégration de mécanismes de stop-loss et de take-profit permet de limiter efficacement l'exposition au risque par transaction.

- Paramètres hautement ajustables : tous les paramètres principaux (périodes des moyennes rapide et lente, période de la ligne de signal, ainsi que les ratios de stop-loss et take-profit) peuvent être modifiés.

- Signaux clairs : les signaux de trading, basés sur les croisements MACD, sont nets, faciles à exécuter et à surveiller.

Risques de la stratégie

- Risque de retard : en raison de l'utilisation de moyennes mobiles, les signaux présentent un certain décalage et peuvent faire manquer le meilleur point d'entrée.

- Risque en marché oscillant : dans un marché en range, la stratégie peut générer de faux signaux fréquents, entraînant un sur-négociation.

- Risque lié au stop-loss fixe : l'utilisation d'un stop-loss à pourcentage fixe peut ne pas bien s'adapter à différentes conditions de marché.

- Dépendance temporelle : l'efficacité de la stratégie peut être influencée par les caractéristiques du marché sur une période donnée, sans garantie de performance stable sur toutes les périodes.

Axes d'optimisation de la stratégie

- Ajout d'un filtre de tendance : on peut ajouter une moyenne mobile à long terme ou l'indicateur ATR comme confirmation de tendance, réduisant ainsi les faux signaux.

- Mécanisme de stop-loss dynamique : envisager d'utiliser l'ATR ou la volatilité pour définir des niveaux de stop-loss adaptatifs, améliorant ainsi la pertinence du stop-loss.

- Confirmation des signaux : ajouter des indicateurs auxiliaires tels que le volume ou le RSI pour valider l'efficacité des signaux.

- Optimisation des périodes : il est recommandé d'ajouter une analyse multi-périodes pour accroître la fiabilité des signaux.

- Amélioration de la gestion de la taille des positions : introduire un système de dimensionnement dynamique basé sur la volatilité.

Résumé

Il s'agit d'une stratégie de trading quantitatif bien structurée et logique. En utilisant les croisements MACD pour générer des signaux, combinés à un filtre temporel et à une gestion des risques, elle constitue un système de trading pratique. La stratégie est hautement paramétrable, ce qui la rend adaptée à des optimisations et des ajustements personnalisés. Il est conseillé aux traders d'effectuer des backtests approfondis avant de l'utiliser en trading réel et d'adapter les paramètres en fonction de l'instrument négocié et des conditions de marché.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © sergengurgen83

//@version=5- 1