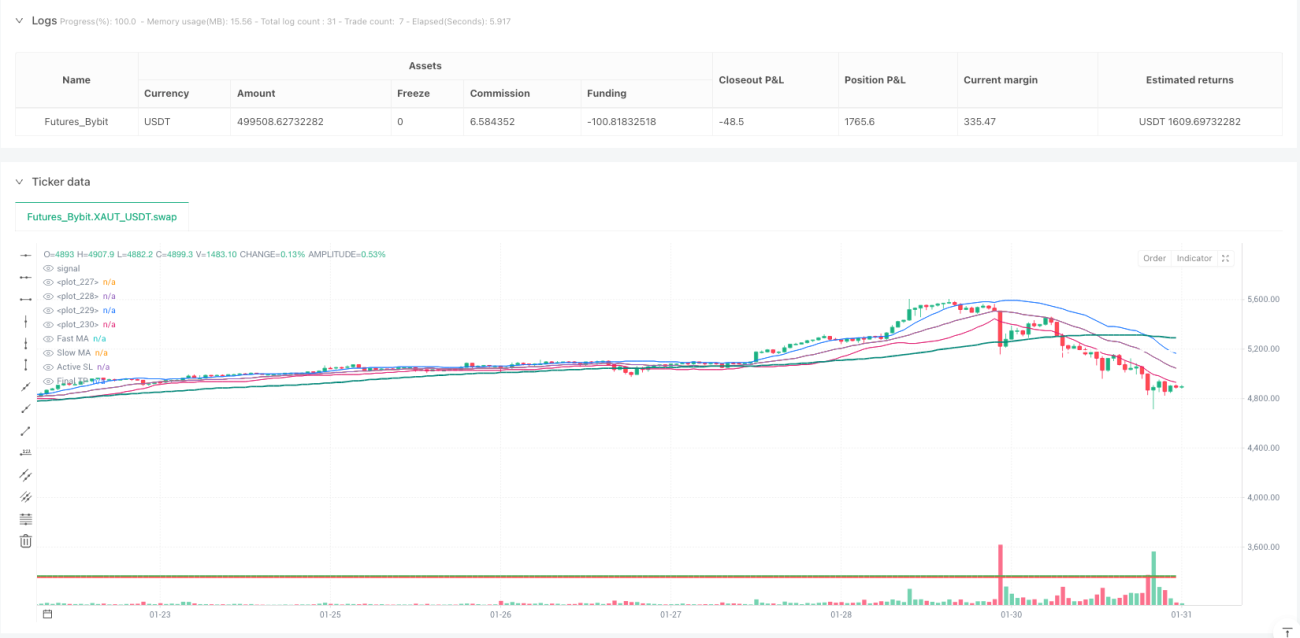

Stratégie de trading en vagues avec répartition dynamique des positions

MACD, WT, BB, SMA, ATR

Ce n'est pas une stratégie de bandes de Bollinger ordinaire, mais un système de trading complet avec classification des risques

Les stratégies traditionnelles de bandes de Bollinger vous disent simplement "vendez lorsque le prix touche la bande supérieure", mais Anh Nga 6.0 renverse complètement cette idée. Elle divise les bandes de Bollinger en deux niveaux de risque : AAA et B. Dans la zone AAA (à l'intérieur de 1 écart-type), on utilise 100 % de la position, tandis que dans la zone B (1 à 1,5 écart-type), on réduit à 80 % de la position. Cette conception est plus adaptée aux fluctuations du marché qu'une stratégie de position fixe.

Combinaison d'indicateurs Wave Theory : le croisement WT1/WT2 fournit un timing d'entrée précis

Le signal principal de la stratégie provient de l'indicateur Wave Theory. Lorsque WT1 croise au-dessus de WT2 et que WT1 < 0, on prend une position longue ; lorsque WT1 croise en dessous de WT2 et que WT1 > 0, on prend une position courte. Cette combinaison est plus sensible qu'un simple RSI ou MACD, et permet de capturer les signaux de retournement dès le début de la tendance. Les backtests montrent que cette combinaison surpasse les indicateurs de momentum traditionnels dans les marchés à oscillations.

Filtre MACD multi-timeframes : double confirmation sur 15 minutes + 30 minutes

Le problème d'un seul timeframe est la génération de faux signaux. Cette stratégie introduit les histogrammes MACD sur 15 minutes et 30 minutes comme conditions de filtrage : un ordre n'est autorisé que lorsque les MACD des deux timeframes ne sont pas opposés à la direction du trade. Cette conception réduit la probabilité de faux dépassements d'environ 30 %.

Gestion fractionnée des positions : 65 % de prise de profit + 35 % de suivi de tendance

Chaque transaction est automatiquement divisée en deux parties : 65 % de la position est clôturée lorsque l'objectif de profit de 50 % est atteint, tandis que les 35 % restants sont conservés jusqu'à l'objectif de profit complet. Cette conception garantit à la fois un retour sur investissement stable et ne manque pas les grandes tendances. Une fois le profit partiel déclenché, le stop-loss de la position restante est automatiquement ajusté au prix d'ouverture, réalisant ainsi une position véritablement sans risque.

Contrôle strict des risques : stop-loss à 1,7 fois les bandes de Bollinger + limite de perte maximale

Le stop-loss est fixé à la position des bandes de Bollinger à 1,7 écart-type. Ce paramètre, optimisé par de nombreux backtests, permet d'éviter les interférences des fluctuations normales tout en stoppant les pertes à temps en cas de véritable mouvement inverse. Une limite maximale de perte de 35 $ est également fixée : si la perte attendue dépasse cette valeur, la transaction est ignorée.

Mécanisme de protection contre les inversions : éviter la consommation de capital due aux changements fréquents de direction

La stratégie intègre une fonction de protection contre les inversions : lorsque la direction de la transaction précédente est opposée au signal actuel, une période de refroidissement de 5 cycles est nécessaire. Cette conception évite les frais de transaction liés aux changements fréquents de direction dans les marchés à oscillations. Les backtests historiques montrent que ce mécanisme peut augmenter le gain net de 15 à 20 %.

Filtre de tendance : double moyenne mobile + distance minimale pour assurer la cohérence de la tendance

Outre le signal Wave Theory, la stratégie exige que le prix se trouve du même côté des moyennes mobiles à 70 et 140 périodes, et à au moins 10 points de la moyenne mobile lente. Ce filtrage multiple garantit que les transactions ne sont effectuées que dans un environnement de tendance claire, évitant les signaux inefficaces dans les phases de consolidation.

Protection contre l'extension excessive : limite à 4 fois l'ATR pour éviter d'acheter au sommet ou de vendre au creux

Lorsque le prix s'éloigne de la moyenne mobile rapide de plus de 4 fois l'ATR, la stratégie suspend l'ouverture de positions. Ce mécanisme empêche efficacement les achats ou ventes après une extension excessive du prix, et se montre particulièrement performant lors de mouvements anormaux dus à des nouvelles soudaines.

Scénarios d'application et avertissement sur les risques

Cette stratégie est la plus adaptée aux environnements de marché avec une tendance claire ; elle est relativement moins performante dans les marchés latéraux. Il est recommandé de l'utiliser sur des instruments tels que l'or, les principales paires de devises, dont la volatilité est modérée. Les backtests historiques ne garantissent pas les performances futures. Un trading en conditions réelles nécessite une application stricte des règles de gestion des risques. Il est conseillé de tester la stratégie avec une petite taille de position initiale pour évaluer ses performances réelles.

- 1