पांडा के साथ पायथन में चलती औसत क्रॉसओवर का बैकटेस्ट करना

लेखक:अच्छाई, बनाया गयाः 2019-03-27 15:11:40, अद्यतन किया गयाःइस लेख में हम एक वास्तविक रणनीति, अर्थात् एएपीएल पर चलती औसत क्रॉसओवर पर शोध करने के लिए हमारे द्वारा पेश की गई मशीनरी का उपयोग करेंगे।

चलती औसत क्रॉसओवर रणनीति

मूविंग एवरेज क्रॉसओवर तकनीक एक बेहद प्रसिद्ध सरल गति रणनीति है। इसे अक्सर मात्रात्मक व्यापार के लिए

यहां उल्लिखित रणनीति केवल लंबी है। एक विशेष समय श्रृंखला के दो अलग-अलग सरल चलती औसत फ़िल्टर बनाए जाते हैं, जिसमें अलग-अलग लुकबैक अवधि होती है। संपत्ति खरीदने के लिए संकेत तब होते हैं जब छोटी लुकबैक चलती औसत लंबी लुकबैक चलती औसत से अधिक होती है। यदि लंबी औसत बाद में छोटी औसत से अधिक होती है, तो संपत्ति वापस बेची जाती है। रणनीति अच्छी तरह से काम करती है जब एक समय श्रृंखला मजबूत प्रवृत्ति की अवधि में प्रवेश करती है और फिर धीरे-धीरे प्रवृत्ति को उलट देती है।

इस उदाहरण के लिए, मैंने एप्पल, इंक (एएपीएल) को समय श्रृंखला के रूप में चुना है, जिसमें 100 दिनों का एक छोटा लुकबैक और 400 दिनों का एक लंबा लुकबैक है। यह ज़िपलाइन एल्गोरिथम ट्रेडिंग लाइब्रेरी द्वारा प्रदान किया गया उदाहरण है। इस प्रकार यदि हम अपना स्वयं का बैकटेस्टर लागू करना चाहते हैं तो हमें यह सुनिश्चित करने की आवश्यकता है कि यह ज़िपलाइन में परिणामों से मेल खाता है, सत्यापन के एक बुनियादी साधन के रूप में।

कार्यान्वयन

सुनिश्चित करें कि पिछले ट्यूटोरियल का पालन करें, जो बताता है कि बैकटेस्टर के लिए प्रारंभिक ऑब्जेक्ट पदानुक्रम कैसे बनाया जाता है, अन्यथा नीचे दिया गया कोड काम नहीं करेगा। इस विशेष कार्यान्वयन के लिए मैंने निम्नलिखित पुस्तकालयों का उपयोग किया हैः

- पायथन - 2.7.3

- NumPy - 1.8.0

- पांडा - 0.12.0

- matplotlib - 1.1.0

ma_cross.py के कार्यान्वयन के लिए आवश्यक हैbacktest.pyपिछले ट्यूटोरियल से. पहला कदम आवश्यक मॉड्यूल और वस्तुओं का आयात करना हैः

# ma_cross.py

import datetime

import matplotlib.pyplot as plt

import numpy as np

import pandas as pd

from pandas.io.data import DataReader

from backtest import Strategy, Portfolio

पिछले ट्यूटोरियल में के रूप में हम चलती औसतCrossStrategy, जो AAPL के चलती औसत एक दूसरे के पार जब संकेत उत्पन्न करने के बारे में सभी विवरण शामिल हैं उत्पादन करने के लिए रणनीति सार आधार वर्ग उपवर्ग करने के लिए जा रहे हैं.

ऑब्जेक्ट को संचालित करने के लिए एक short_window और एक long_window की आवश्यकता होती है. मान क्रमशः 100 दिनों और 400 दिनों के डिफ़ॉल्ट पर सेट किए गए हैं, जो ज़िपलाइन के मुख्य उदाहरण में उपयोग किए जाने वाले समान पैरामीटर हैं.

मूविंग एवरेज एएपीएल स्टॉक के बंद होने की कीमत पर पांडा रोलिंग_मीन फ़ंक्शन का उपयोग करके बनाए जाते हैं। एक बार व्यक्तिगत मूविंग एवरेज का निर्माण हो जाने के बाद, सिग्नल सीरीज़ को कॉलम को 1.0 के बराबर सेट करके उत्पन्न किया जाता है जब लघु मूविंग एवरेज लंबे मूविंग एवरेज से बड़ा होता है, या अन्यथा 0.0। इससे ट्रेडिंग सिग्नल का प्रतिनिधित्व करने के लिए स्थिति ऑर्डर उत्पन्न किए जा सकते हैं।

# ma_cross.py

class MovingAverageCrossStrategy(Strategy):

"""

Requires:

symbol - A stock symbol on which to form a strategy on.

bars - A DataFrame of bars for the above symbol.

short_window - Lookback period for short moving average.

long_window - Lookback period for long moving average."""

def __init__(self, symbol, bars, short_window=100, long_window=400):

self.symbol = symbol

self.bars = bars

self.short_window = short_window

self.long_window = long_window

def generate_signals(self):

"""Returns the DataFrame of symbols containing the signals

to go long, short or hold (1, -1 or 0)."""

signals = pd.DataFrame(index=self.bars.index)

signals['signal'] = 0.0

# Create the set of short and long simple moving averages over the

# respective periods

signals['short_mavg'] = pd.rolling_mean(bars['Close'], self.short_window, min_periods=1)

signals['long_mavg'] = pd.rolling_mean(bars['Close'], self.long_window, min_periods=1)

# Create a 'signal' (invested or not invested) when the short moving average crosses the long

# moving average, but only for the period greater than the shortest moving average window

signals['signal'][self.short_window:] = np.where(signals['short_mavg'][self.short_window:]

> signals['long_mavg'][self.short_window:], 1.0, 0.0)

# Take the difference of the signals in order to generate actual trading orders

signals['positions'] = signals['signal'].diff()

return signals

MarketOnClosePortfolio को पोर्टफोलियो से उपवर्गीकृत किया गया है, जो किbacktest.py. यह लगभग पिछले ट्यूटोरियल में वर्णित कार्यान्वयन के समान है, सिवाय इसके कि ट्रेड अब ओपन-टू-ओपन के बजाय क्लोज-टू-क्लोज के आधार पर किए जाते हैं। पोर्टफोलियो ऑब्जेक्ट को कैसे परिभाषित किया जाता है, इसके बारे में विवरण के लिए, पिछले ट्यूटोरियल को देखें। मैंने पूर्णता के लिए कोड छोड़ दिया है और इस ट्यूटोरियल को आत्मनिर्भर रखने के लिएः

# ma_cross.py

class MarketOnClosePortfolio(Portfolio):

"""Encapsulates the notion of a portfolio of positions based

on a set of signals as provided by a Strategy.

Requires:

symbol - A stock symbol which forms the basis of the portfolio.

bars - A DataFrame of bars for a symbol set.

signals - A pandas DataFrame of signals (1, 0, -1) for each symbol.

initial_capital - The amount in cash at the start of the portfolio."""

def __init__(self, symbol, bars, signals, initial_capital=100000.0):

self.symbol = symbol

self.bars = bars

self.signals = signals

self.initial_capital = float(initial_capital)

self.positions = self.generate_positions()

def generate_positions(self):

positions = pd.DataFrame(index=signals.index).fillna(0.0)

positions[self.symbol] = 100*signals['signal'] # This strategy buys 100 shares

return positions

def backtest_portfolio(self):

portfolio = self.positions*self.bars['Close']

pos_diff = self.positions.diff()

portfolio['holdings'] = (self.positions*self.bars['Close']).sum(axis=1)

portfolio['cash'] = self.initial_capital - (pos_diff*self.bars['Close']).sum(axis=1).cumsum()

portfolio['total'] = portfolio['cash'] + portfolio['holdings']

portfolio['returns'] = portfolio['total'].pct_change()

return portfolio

अब जब MovingAverageCrossStrategy और MarketOnClosePortfolio वर्गों को परिभाषित किया गया है, तो एकमुख्यइसके अलावा, इक्विटी वक्र के ग्राफ के माध्यम से रणनीति के प्रदर्शन की जांच की जाएगी।

पांडा डेटा रीडर ऑब्जेक्ट 1 जनवरी 1990 से 1 जनवरी 2002 की अवधि के लिए एएपीएल स्टॉक के ओएचएलसीवी मूल्य डाउनलोड करता है, जिसके बाद केवल-लंबे संकेत उत्पन्न करने के लिए सिग्नल डेटाफ्रेम बनाए जाते हैं। इसके बाद पोर्टफोलियो 100,000 अमरीकी डालर के प्रारंभिक पूंजी आधार के साथ उत्पन्न होता है और रिटर्न की गणना इक्विटी वक्र पर की जाती है।

अंतिम चरण एएपीएल कीमतों के दो अंकों के ग्राफ को प्लॉट करने के लिए मैटप्लोटलिब का उपयोग करना है, जो चलती औसत और खरीद / बिक्री संकेतों के साथ-साथ समान खरीद / बिक्री संकेतों के साथ इक्विटी वक्र के साथ ओवरले किया गया है। प्लॉटिंग कोड ज़िपलाइन कार्यान्वयन उदाहरण से लिया गया है (और संशोधित) ।

# ma_cross.py

if __name__ == "__main__":

# Obtain daily bars of AAPL from Yahoo Finance for the period

# 1st Jan 1990 to 1st Jan 2002 - This is an example from ZipLine

symbol = 'AAPL'

bars = DataReader(symbol, "yahoo", datetime.datetime(1990,1,1), datetime.datetime(2002,1,1))

# Create a Moving Average Cross Strategy instance with a short moving

# average window of 100 days and a long window of 400 days

mac = MovingAverageCrossStrategy(symbol, bars, short_window=100, long_window=400)

signals = mac.generate_signals()

# Create a portfolio of AAPL, with $100,000 initial capital

portfolio = MarketOnClosePortfolio(symbol, bars, signals, initial_capital=100000.0)

returns = portfolio.backtest_portfolio()

# Plot two charts to assess trades and equity curve

fig = plt.figure()

fig.patch.set_facecolor('white') # Set the outer colour to white

ax1 = fig.add_subplot(211, ylabel='Price in $')

# Plot the AAPL closing price overlaid with the moving averages

bars['Close'].plot(ax=ax1, color='r', lw=2.)

signals[['short_mavg', 'long_mavg']].plot(ax=ax1, lw=2.)

# Plot the "buy" trades against AAPL

ax1.plot(signals.ix[signals.positions == 1.0].index,

signals.short_mavg[signals.positions == 1.0],

'^', markersize=10, color='m')

# Plot the "sell" trades against AAPL

ax1.plot(signals.ix[signals.positions == -1.0].index,

signals.short_mavg[signals.positions == -1.0],

'v', markersize=10, color='k')

# Plot the equity curve in dollars

ax2 = fig.add_subplot(212, ylabel='Portfolio value in $')

returns['total'].plot(ax=ax2, lw=2.)

# Plot the "buy" and "sell" trades against the equity curve

ax2.plot(returns.ix[signals.positions == 1.0].index,

returns.total[signals.positions == 1.0],

'^', markersize=10, color='m')

ax2.plot(returns.ix[signals.positions == -1.0].index,

returns.total[signals.positions == -1.0],

'v', markersize=10, color='k')

# Plot the figure

fig.show()

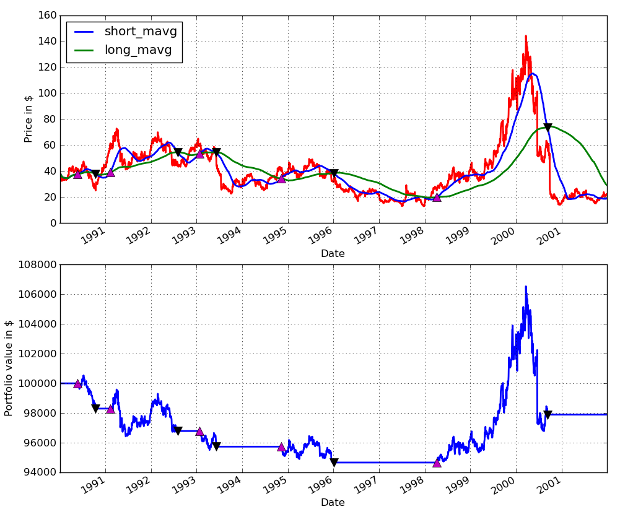

कोड का ग्राफिकल आउटपुट निम्नानुसार है. मैंने इसे सीधे IPython कंसोल में डालने के लिए IPython %paste कमांड का उपयोग किया, जबकि उबंटू में, ताकि ग्राफिकल आउटपुट दृश्यमान रहे। गुलाबी ऊपर की ओर स्टॉक खरीदने का प्रतिनिधित्व करता है, जबकि काले नीचे की ओर इसे वापस बेचने का प्रतिनिधित्व करता हैः एएपीएल मूविंग एवरेज क्रॉसओवर परफॉर्मेंस 1990-01-01 से 2002-01-01 तक

एएपीएल मूविंग एवरेज क्रॉसओवर परफॉर्मेंस 1990-01-01 से 2002-01-01 तक

जैसा कि देखा जा सकता है कि इस अवधि के दौरान रणनीति को पांच गोल-ट्रिप ट्रेडों के साथ धन का नुकसान होता है। यह आश्चर्य की बात नहीं है कि इस अवधि के दौरान एएपीएल का व्यवहार, जो 1998 से शुरू होने वाले एक मामूली गिरावट की प्रवृत्ति पर था, के बाद एक महत्वपूर्ण वृद्धि हुई। चलती औसत संकेतों की बैकपैक अवधि काफी बड़ी है और इसने अंतिम व्यापार के लाभ को प्रभावित किया, जो अन्यथा रणनीति को लाभदायक बना सकता है।

बाद के लेखों में हम प्रदर्शन का विश्लेषण करने के लिए एक अधिक परिष्कृत साधन बनाएंगे, साथ ही व्यक्तिगत चलती औसत संकेतों की लुकबैक अवधि को अनुकूलित करने का वर्णन करेंगे।

- BitMEX एक्सचेंज एपीआई नोट

- आविष्कारक डिजिटल मुद्रा क्वांटिफिकेशन प्लेटफॉर्म वेबसॉकेट का उपयोग करने के लिए गाइड ((डायल फ़ंक्शन के उन्नयन के बाद विवरण)

- Robotdetail इंटरफ़ेस में पैरामीटर 3 प्राप्त करें

- नए लोग सड़क से कैसे गुजर सकते हैं, रुझानों को कैसे पकड़ सकते हैं और लाभ कैसे बना सकते हैं?

- समय श्रृंखला विश्लेषण के लिए शुरुआती गाइड

- पांडा के साथ पायथन में एस एंड पी 500 के लिए पूर्वानुमान रणनीति का बैकटेस्ट करना

हमेशा समझें कि कब छोड़ना है 6 बाहर निकलने की रणनीतियाँ - एफएमजेड पब्लिकन इंटरैक्टिव

- क्वांट फंड के विभिन्न प्रकार क्या हैं?

- एसपीवाई और आईडब्ल्यूएम के बीच एक इंट्राडे मीडियन रिवर्सन जोड़े की रणनीति का बैकटेस्टिंग

- एल्गोरिथम ट्रेडिंग रणनीतियों की पहचान कैसे करें

- पायथन के साथ घटना-संचालित बैकटेस्टिंग - भाग VIII

- ब्लॉकचेन मात्रात्मक निवेश श्रृंखला - गतिशील संतुलन रणनीति

- पायथन के साथ घटना-संचालित बैकटेस्टिंग - भाग VII

- पायथन के साथ घटना-संचालित बैकटेस्टिंग - भाग VI

- पायथन के साथ घटना-संचालित बैकटेस्टिंग - भाग V

- पायथन के साथ घटना-संचालित बैकटेस्टिंग - भाग IV

- पायथन के साथ घटना-संचालित बैकटेस्टिंग - भाग III

- पायथन के साथ घटना-संचालित बैकटेस्टिंग - भाग II

- पायथन के साथ घटना-संचालित बैकटेस्टिंग - भाग I