क्रिप्टो-मार्जिन किए गए अनुबंधों में वायदा और स्पॉट स्प्रेड रिटर्न आर्बिट्रेज विश्लेषण

लेखक:निनाबादास, बनाया गयाः 2022-04-12 10:06:51, अद्यतन किया गयाः 2022-04-13 09:20:56फ्यूचर्स और स्पॉट स्प्रेड रिटर्न आर्बिट्रेज

पिछली बार, हमने स्थायी अनुबंध वित्तपोषण दर मध्यस्थता (https://www.fmz.com/digest-topic/6381), यानी, स्थायी अनुबंध वायदा के लिए कम करके एक ही राशि का लंबा स्थान बनाने के लिए, और हम फंडिंग दर लाभ प्राप्त करना जारी रख सकते हैं। एक बड़े नकारात्मक प्रीमियम के मामले में, यह पैसा और प्रीमियम भी बना सकता है, लाभ वापस करने के लिए। अगस्त और सितंबर में बैल बाजार में, वार्षिक दर एक बार 100% तक पहुंच गई, इसलिए यह एक अपेक्षाकृत लोकप्रिय रणनीति है।

कम जोखिम वाले क्रिप्टोक्यूरेंसी आर्बिट्रेज में, एक और प्रकार की रणनीति है जिसे पेश नहीं किया गया है - आधार रिटर्न आर्बिट्रेज। विशिष्ट सिद्धांतः

1. वायदा अनुबंध और स्पॉट के बीच एक मूल्य स्प्रेड है। डिलीवरी अनुबंध की विशेषता यह है कि यह डिलीवरी की तारीख तक स्पॉट मूल्य पर तय नहीं होता है। इसलिए, जब डिलीवरी की तारीख दूर होती है, तो अनुबंध की डिलीवरी बाजार की भावना से आसानी से प्रभावित होती है। यदि बाजार अच्छा प्रदर्शन करता है, तो अधिक लोग भविष्य की कीमत के बारे में आशावादी होंगे, इसलिए एक सकारात्मक प्रीमियम होगा। जब एक तेज गिरावट होती है, तो अक्सर एक नकारात्मक प्रीमियम होता है। लेकिन आम तौर पर बोलते हुए, अनुबंध की डिलीवरी स्पॉट से बहुत अधिक विचलित नहीं होगी, और हमेशा डिलीवरी के दिन वापस आ जाएगी।

2. मुद्रा-आधारित वितरण अनुबंध हैं। उदाहरण के लिए, बिनेंस के पास वर्तमान त्रैमासिक और अगली तिमाही के वितरण अनुबंध हैं। क्रिप्टो-मार्जिन किए गए वितरण अनुबंध और यूएसडीटी-मार्जिन किए गए स्थायी अनुबंध के बीच एक बड़ा अंतर है। क्रिप्टो-मार्जिन किए गए निपटान में मुद्रा का उपयोग किया जाता है, और मुद्रा मूल्य लगातार बदल रहा है, जिसे आगे विस्तार से पेश किया जाएगा।

इस लेख में कोड सीधे चलाया जा सकता है, लेकिन नेटवर्क कारणों से, क्रॉलिंग डेटा भाग को वैज्ञानिक इंटरनेट एक्सेस की आवश्यकता होती है, इसे चलाने के लिए अपने स्वयं के कंप्यूटर का उपयोग करना सबसे अच्छा है, या Google कोलैब का उपयोग करें।

क्रिप्टो-मार्जिन किए गए अनुबंधों की लाभ और हानि की गणना

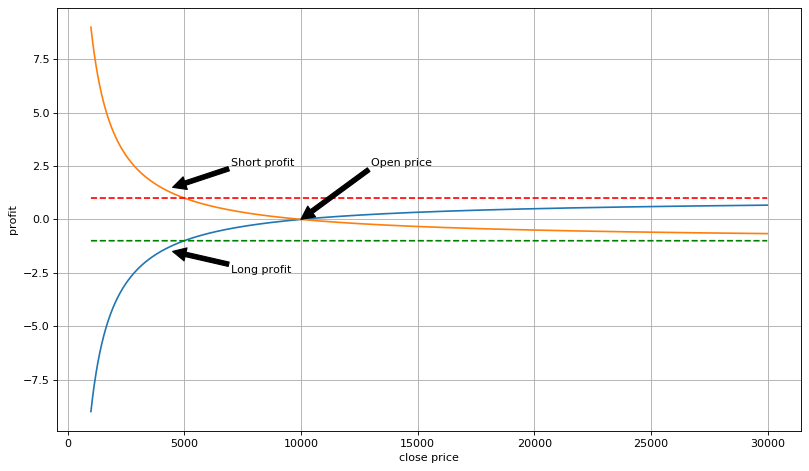

बिनेंस दस्तावेज के अनुसार, राजस्व = ट्रेडिंग दिशा × निष्पादित मात्रा × अनुबंध गुणक × (1 / खुली कीमत - 1 / बंद कीमत) = स्थिति मूल्य × (1 / खुली कीमत - 1 / बंद कीमत); जब आप शॉर्ट करते हैं, तो स्थिति मूल्य नकारात्मक होता है। यदि आपके पास 100 BTCUSD डिलीवरी अनुबंध हैं, जिनमें से प्रत्येक की कीमत 100USD है, और खुली कीमत 10,000USD है, तो मूल्य परिवर्तन के साथ लाभ और हानि निम्नानुसार हैः

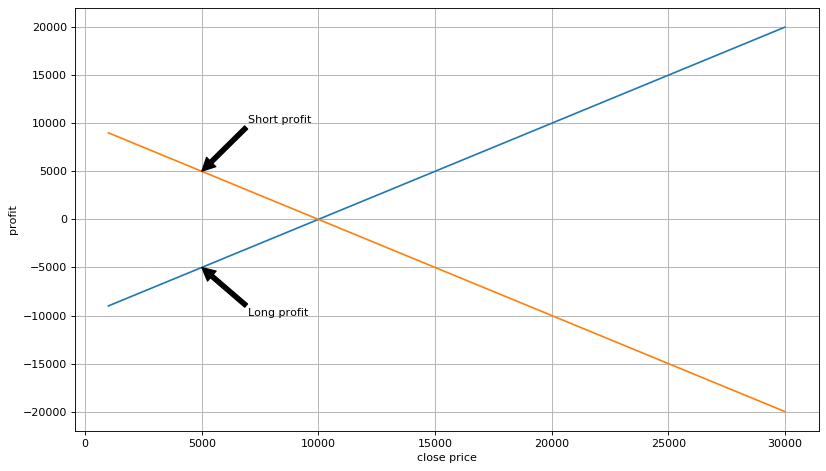

गणना और विश्लेषण के माध्यम से, क्रिप्टो-मार्जिन शॉर्ट या लॉन्ग पोजीशन से मुनाफा गैर-रैखिक होता है और मुद्रा मुनाफे से मापा जाता है; यदि शॉर्ट पोजीशन बनाने में नुकसान होता है, तो अधिकतम एक मुद्रा की राशि खो दें, लेकिन अर्जित मुद्रा राशि पर कोई ऊपरी सीमा नहीं होती है; यदि लॉन्ग पोजीशन बनाने में लाभ होता है, तो केवल अधिकतम एक मुद्रा की राशि का लाभ उठाएं, और घाटे की कोई ऊपरी सीमा नहीं होती है। ऐसा लगता है कि शॉर्ट करना अधिक लागत प्रभावी है, लेकिन शॉर्ट करने का लाभ घटता है क्योंकि मुद्रा की कीमत घटती है, जिसकी गणना यूएसडी में इतनी अधिक नहीं होती है। यदि आप यूएसडी लाभ की गणना करते हैं, तो स्थिति बिल्कुल विपरीत है। आप शॉर्ट करके अधिकतम एक मुद्रा मूल्य का नुकसान कमा सकते हैं, और मुद्रा की कोई ऊपरी सीमा नहीं है।

उसी समय, क्रिप्टो-मार्जिन किए गए अनुबंधों का व्यापार करते समय, आपको मूल रूप से मुद्राओं को धारण करने की आवश्यकता होती है। यदि आप USD को उद्धरण मुद्रा के रूप में मानते हैं, तो कुल खाता मूल्य = (खाते की मुद्रा राशि + स्थिति मूल्य × (1 / खुली कीमत - 1 / बंद मूल्य)) × स्पॉट मूल्य। यदि स्थिति का मूल्य = - खाते में मुद्रा राशि × खुली कीमत, यानी शॉर्ट करने के लिए एक बार लीवरेज का उपयोग करना, और कुल खाता मूल्य = खाते में मुद्रा राशि × खुली कीमत × बंद स्थिति / बंद मूल्य की स्पॉट मूल्य। यह देखते हुए कि डिलीवरी अनुबंध की कीमत अंततः स्पॉट मूल्य पर वापस आ जाएगी, अंतिम में, कुल मूल्य = खाते में मुद्रा राशि × खुली कीमत। यानी, खाता मूल्य खुली कीमत पर बंद हो जाएगा, और वर्तमान मूल्य के साथ नहीं बदलेगा। विश्लेषण के अनुसार, यदि कीमत अनंत रूप से बढ़ जाती है, तो स्थिति तरल नहीं होगी। यह एक ही समय में लीवरेज का सिद्धांत है। एक स्पॉट मूल्य पर मुद्रा की बिक्री के बराबर है।

यदि वायदा खाते की मुद्रा स्पॉट बाजार से खरीदी जाती है, तोकुल खाता मूल्य = खाते में मुद्रा राशि × (खुला मूल्य - स्पॉट खरीद मूल्य), जब तक स्थिति खोला जाता है, हमारे लाभ तय किया गया है, और वर्तमान मूल्य कोई फर्क नहीं पड़ता। मूल्य स्प्रेड मध्यस्थता से लाभ है। यह वायदा मध्यस्थता का सिद्धांत है।

बेशक, ज्यादातर मामलों में, हमें डिलीवरी की तारीख तक इंतजार करने की ज़रूरत नहीं है। यदि मूल्य स्प्रेड कम हो जाता है, तो हम स्थिति को पहले से बंद कर सकते हैं। इस समय, हम पहले से ही स्थिति को बंद कर सकते हैं।कुल खाता मूल्य = स्पॉट मूल्य × (खुलने की अवधि के वायदा-स्पॉट अनुपात / बंद होने की अवधि के वायदा-स्पॉट अनुपात - 1). जब तक कि उद्घाटन अवधि में वायदा और स्पॉट मूल्य अनुपात समापन अवधि में उस से अधिक है, और शुल्क को कवर कर सकते हैं, और फिर वहाँ लाभ होगा.

[15] मेंः

आयात अनुरोध

दिनांक-समय से आयात की तारीख, दिनांक-समय

आयात का समय

पीडी के रूप में आयात पांडा

एनपी के रूप में आयात करें

matplotlib.pyplot को plt के रूप में आयात करें

% matplotlib इनलाइन

[96] मेंः

मूल्य = 100100 #स्थिति मान

ओपन_प्राइस = 10000 #ओपन पोजीशन प्राइस 10000USD

long_profit_list = []

short_profit_list = []

long_usdt_profit_list = []

short_usdt_profit_list = []

close_range = range ((1000,30000,10)

close_range में p के लिएः

लाभ = मूल्य(1/open_price-1/p)

long_profit_list.append ((लाभ)

long_usdt_profit_list.append(लाभप)

short_profit_list.append ((-लाभ)

short_usdt_profit_list.append(-लाभपी)

[97] मेंः

#क्रिप्टो-मार्जिन लाभ

plt.figure ((figsize=(12, 7), dpi=80)

plt.plot ((close_range,long_profit_list,label=

plt.annotate (( [101] मेंः

अमरीकी डालर में गणना की गई लाभ

plt.figure ((figsize=(12, 7), dpi=80)

plt.plot ((close_range,long_usdt_profit_list,label=

[101] मेंः

अमरीकी डालर में गणना की गई लाभ

plt.figure ((figsize=(12, 7), dpi=80)

plt.plot ((close_range,long_usdt_profit_list,label=

plt.ylabel ((

plt.grid ((सही)

बाहर[101]:

वायदा और स्पॉट मध्यस्थता प्रक्रियाएं

फ्यूचर्स और स्पॉट प्रीमियम में परिवर्तनों की वास्तविक समय की निगरानी। सेट मूल्य तक पहुंचने के बाद, स्पॉट मुद्रा प्रतीक खरीदा जाता है और तुरंत शॉर्ट करने के लिए फ्यूचर्स में स्थानांतरित किया जाता है। शॉर्ट करने का मूल्य स्पॉट राशि × ओपन मूल्य है। 2.प्रिमियम की वापसी की प्रतीक्षा करें और निर्धारित मूल्य तक पहुंचने के बाद, वायदा स्थिति को बंद करें, इसे बेचने के लिए स्पॉट में स्थानांतरित करें और लाभ प्राप्त करें।

विवरण

1.विभिन्न वितरण तिथियों पर प्रीमियम का अलग-अलग अर्थ होता है। उदाहरण के लिए, यदि 5% का त्रैमासिक प्रीमियम और 5% का अगला त्रैमासिक प्रीमियम है, तो अर्बिट्रेज के लिए तिमाही को निश्चित रूप से प्राथमिकता दी जाएगी। संबंधित वार्षिक दर की गणना वितरण तिथि के आधार पर की जानी चाहिए। 2.सेवा शुल्क पर विचार करने की आवश्यकता है, जिसमें स्पॉट खरीद और बिक्री के साथ-साथ वायदा खुले और बंद पद शामिल हैं, जिसमें कुल मिलाकर 4 ट्रेड हैं। 3.प्रिमियम को लॉक करने के लिए फ्यूचर्स और स्पॉट ट्रेडों को एक ही समय में किया जाना चाहिए। बाजार के झटके से बचने के लिए, पदों को कई ट्रेडों में कम किया जा सकता है। 4.जब वायदा खाते में मुद्रा होती है, तो आप स्थानांतरण की प्रतीक्षा किए बिना सीधे समवर्ती खुली स्थिति आर्बिट्रेज कर सकते हैं। उसी तरह, स्पॉट मुद्रा को पूरी तरह से वायदा में स्थानांतरित करने की आवश्यकता नहीं होती है, जो समवर्ती स्थिति को बंद करने के लिए सुविधाजनक है।5.Toसभी व्यापारिक जोड़े की निगरानी करें, जो भी एक मौका है, और जो एक उच्च प्रीमियम है। 6.बंद करने की स्थिति का चुनाव बहुत महत्वपूर्ण है। आप स्तरों के आधार पर पदों को बंद कर सकते हैं; आप सभी को बंद करने के लिए 0 प्रीमियम या नकारात्मक प्रीमियम का उपयोग कर सकते हैं।

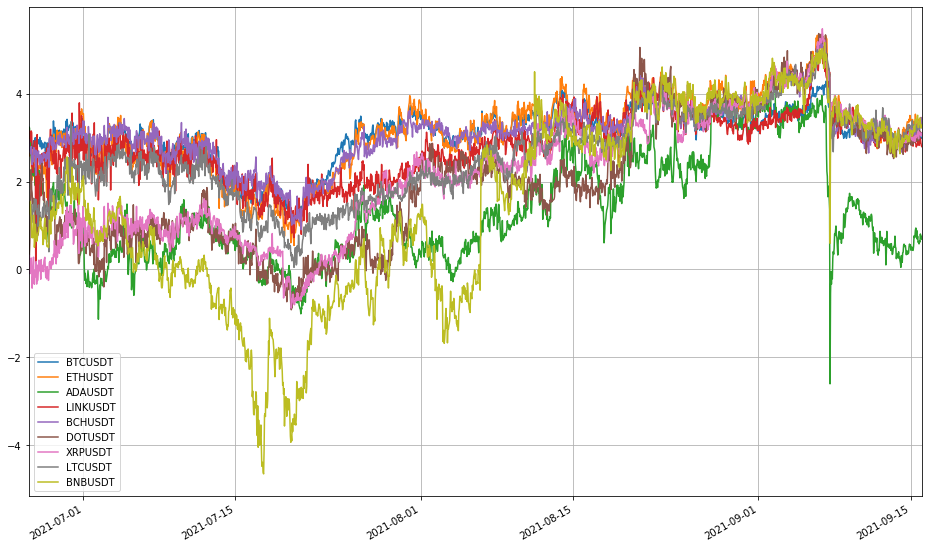

इतिहास प्रीमियम परिवर्तन

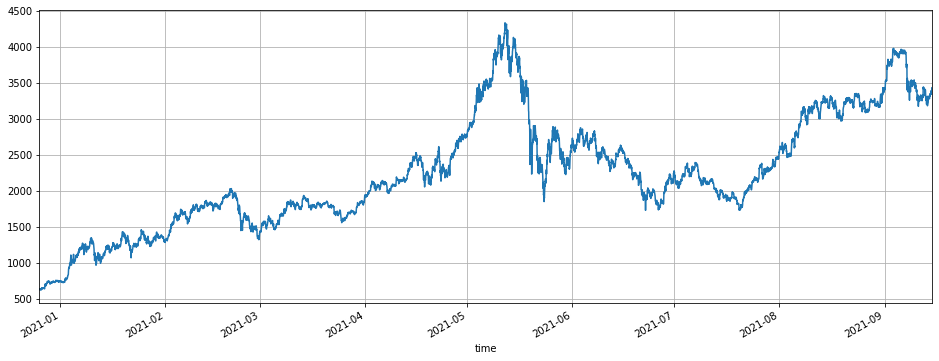

बिनेंस के वितरण डेटा को उदाहरण के रूप में लेते हुए; 9 ट्रेडिंग जोड़े हैं, अर्थात् BTCUSDT, ETHUSDT, ADAUSDT, LINKUSDT, BCHUSDT, DOTUSDT, XRPUSDT, LTCUSDT और BNBUSDT, जिनका उपयोग मध्यस्थता व्यापार के लिए किया जा सकता है। यहां, ETH को विशेष रूप से वितरण अनुबंध और स्पॉट के बीच प्रीमियम परिवर्तनों का विश्लेषण करने के लिए चुना जाता है।

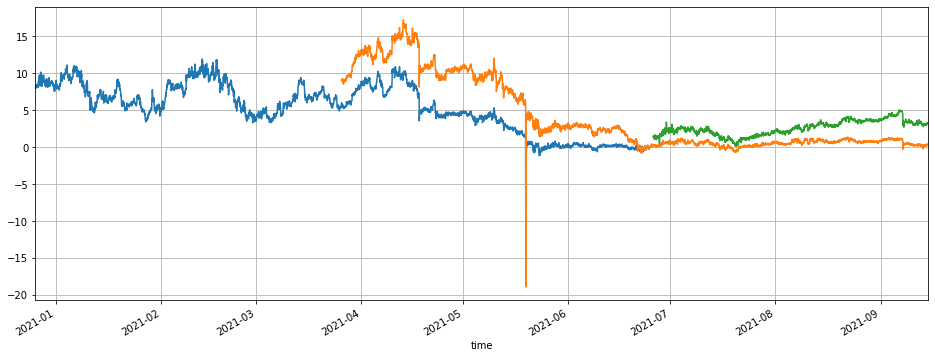

इस वर्ष (2021) की शुरुआत के बाद से, ईटीएच 600 यू से शुरू हुआ, और मई में अधिकतम 4000 यू तक बढ़ गया, फिर जून और जुलाई में 2000 यू तक गिर गया, और हाल ही में 3500 यू तक वापस आ गया, जिसका अर्थ है कि बाजार तेजी से बढ़ रहा है। 210625, 210924 और 211231. की समाप्ति तिथियों के साथ तीन वितरण अनुबंधों पर विचार करें। 210625 का प्रीमियम लंबे समय तक 8% पर बना रहता है; यदि आप 10% पर आर्बिट्रेज शुरू करते हैं और 6% पर पदों को बंद करते हैं, तो 4 महीने में लगभग 4 अवसर हैं, और वार्षिक दर 50% से अधिक होगी। 210924 का प्रीमियम है, अधिकतम, 15% से अधिक, जो अब वापस आ गया है। 211231, जिसमें समाप्ति तिथि से पहले अभी भी बहुत समय है, का अधिकतम प्रीमियम 5% है। यह देखा जा सकता है कि जब तक आप धैर्यपूर्वक प्रतीक्षा करते हैं, तब तक ईटीएच पर कई आर्बिट्रेज अवसर हैं।

पाठक ट्रेडिंग जोड़ी को स्वयं बदल सकते हैं; स्थिति मूल रूप से समान है; सामान्य तौर पर, यह इस वर्ष जनवरी से अप्रैल तक एक बहुत अच्छा समय क्षेत्र है।

[103] मेंः

##वर्तमान व्यापारिक जोड़ी

जानकारी = अनुरोध.get( [139] मेंः

#पिछली तिमाही के अनुबंध प्रीमियम

(100(df_lq.close-df_s.close) /df_s.close.dropna().plot(figsize=(16,6),grid=True);

#त्रैमासिक अनुबंध प्रीमियम

(100(df_q.close-df_s.close) /df_s.close).dropna().plot(figsize=(16,6),grid=True);

#अगली तिमाही अनुबंध प्रीमियम

(100*(df_nq.close-df_s.close)/df_s.close).dropna().plot(figsize=(16,6),grid=True);

बाहर[1]:

[139] मेंः

#पिछली तिमाही के अनुबंध प्रीमियम

(100(df_lq.close-df_s.close) /df_s.close.dropna().plot(figsize=(16,6),grid=True);

#त्रैमासिक अनुबंध प्रीमियम

(100(df_q.close-df_s.close) /df_s.close).dropna().plot(figsize=(16,6),grid=True);

#अगली तिमाही अनुबंध प्रीमियम

(100*(df_nq.close-df_s.close)/df_s.close).dropna().plot(figsize=(16,6),grid=True);

बाहर[1]:

##वर्तमान व्यापारिक अवसर अनुबंध 210924 के लिए समाप्त होने जा रहा है, यहाँ हम मुख्य रूप से अनुबंध 211231, जो अभी भी समाप्त होने के लिए तीन महीने है का पालन करें। अभी के लिए, मूल प्रीमियम लगभग 3% है, और उच्चतम प्रीमियम 5% है। हम कह सकते हैं कि अवसर बहुत आशाजनक नहीं है। हालांकि, अनुबंध 210924 समाप्त होने के बाद, एक नया अगली तिमाही अनुबंध उत्पन्न किया जाएगा, और वितरण के लिए 6 महीने होंगे, जिसका अर्थ है कि अभी भी बहुत सारे अवसर होंगे।

[143] मेंः

df_all = pd.DataFrame ((index=pd.date_range ((start=

निष्कर्ष

इस लेख में मुख्य रूप से वितरण अनुबंध और स्पॉट के बीच स्प्रेड रिटर्न का उपयोग करके आर्बिट्रेज ट्रेडिंग करने का परिचय दिया गया है। इस प्रकार का आर्बिट्रेज एक आम व्यापारिक अभ्यास है, जिसमें कई फायदे हैंः

1.कम जोखिम। चूंकि 1x लीवरेज के साथ शॉर्ट पोजीशन बनाना समाप्त नहीं होगा, इसलिए प्रीमियम बढ़ने पर भी कोई जोखिम नहीं है, और यह लगभग जोखिम मुक्त आर्बिट्रेज है। 2.उच्च निश्चितता। वितरण अनुबंध की कीमत हमेशा मौके पर वापस आ जाएगी। मध्यस्थता पूरा होने के बाद, यह वर्तमान मूल्य उतार-चढ़ाव से प्रभावित नहीं होगा। 3.ऑपरेशन का सिद्धांत सरल है, और यह कई मुद्रा प्रतीकों के साथ व्यापार कर सकता है, जो अपेक्षाकृत बड़े फंडों के लिए स्थिर लाभ प्राप्त करने के लिए उपयुक्त है। 4.लाभ कम नहीं है, और कभी-कभी एक गहरा नकारात्मक प्रीमियम होगा। यदि आप भाग्यशाली हैं और लय में महारत हासिल की है, तो लाभ बहुत महत्वपूर्ण है।

मुख्य जोखिमः 1.यदि प्रीमियम लंबे समय तक बढ़ता है, तो लंबे समय तक एक फ्लोटिंग नुकसान होगा। इस समय, पदों को बंद करने और बाजार से बाहर निकलने से वास्तविक नुकसान होगा। 2. प्लेटफार्म एपीआई विफलता; एकल-पैर व्यापार। 3.ट्रेडिंग कॉन्ट्रैक्ट्स की तरलता कम है और एक ही प्रकार की बहुत सी रणनीतियां हैं, जिसके परिणामस्वरूप अत्यधिक स्लिपपॉइंट होता है और मुनाफे में कमी आती है।

- प्रार्थना करना

- मार्टिन नेट की रणनीति

- क्या बिटकॉइन एक्सचेंज के लिए कोई रणनीति उदाहरण है? क्या व्यवस्थापक मदद कर सकते हैं, धन्यवाद

- 5 दिनों में 80 गुना कमाएँ

उच्च आवृत्ति रणनीति की शक्ति - रणनीति किराया कोड मेटाडेटा का अनुप्रयोग

- उन्नत प्लेटफार्म अनुसंधान

पायथन डेटा विश्लेषण और रणनीति बैकटेस्ट - क्रिप्टोक्यूरेंसी वायदा मार्टिंगेल-प्रकार की रणनीति डिजाइन

- मोबाइल ऐप और वीचैट पर रीयल-टाइम पुश ऑफ पोजीशन चेंज हासिल करने के लिए माइलैंग्वेज रणनीति

- क्रिप्टोकरेंसी मैनुअल वायदा और स्पॉट हेज रणनीति

- एफएमजेड सामान्य प्रोटोकॉल अनुबंध एक्सेस उदाहरण

- किसी लॉग को प्रिंट करने से रोकें

- सभी अधूरे आदेशों को रद्द करें

- एफएमजेड क्वांट ट्रेडिंग प्लेटफॉर्म एपीपी की त्वरित शुरुआत

- क्रिप्टोक्यूरेंसी स्पॉट के एक सरल ऑर्डर पर्यवेक्षण बॉट का एहसास करें

- एफएमजेड के आधार पर एक भुगतान मंच

- क्रिप्टोकरेंसी अनुबंध सरल आदेश-पर्यवेक्षण बॉट

- getdepth का उपयोग करते समय समयरेखा प्राप्त करना चाहते हैं

- अनदेखा, हल किया

- अंकित मूल्य

- dYdX रणनीति डिजाइन उदाहरण