प्रस्तावना

लोग अक्सर कहते हैं कि व्यापार एक कला है, और कला प्रेरणा से आती है। इसलिए आज मैं आपके साथ साझा करना चाहता हूं कि अपनी खुद की ट्रेडिंग प्रेरणा खोजने के लिए इन्वेंटर के क्वांटिटेटिव डेटा रिप्ले फ़ंक्शन का उपयोग कैसे करें।

ट्रेडिंग प्रेरणा और बाजार समझ

जिसे हम आमतौर पर प्रेरणा कहते हैं, वह उस रचनात्मक स्थिति को संदर्भित करता है जिसे लोग विचार प्रक्रिया के दौरान तुरंत अनुभव करते हैं। व्यापारियों के लिए, हमारे मस्तिष्क का बायां गोलार्द्ध रणनीति लेखन, पूंजी आवंटन और पैरामीटर सेटिंग जैसे नियमों की एक श्रृंखला का निर्माण पूरा करता है। व्यापारिक प्रेरणाएं और बाजार की समझ मस्तिष्क के दाएं गोलार्ध से आती हैं।

कई लोगों ने "बाजार भावना" शब्द सुना है, जो एक अवर्णनीय भावना है, जैसे कि जो कुछ अभी हो रहा है वह परिचित लगता है। व्यापार करते समय, यह छठी इंद्रिय जैसी अंतर्ज्ञान, यद्यपि तार्किक तर्क और विश्लेषण पर आधारित नहीं है, व्यापारियों को भविष्य के बाजार के रुझान के बारे में उनके पूर्वानुमान के आधार पर खरीदने या बेचने का निर्णय लेने के लिए प्रेरित करेगी।

प्रेरणा कैसे प्राप्त करें?

बाहरी लोगों के लिए, बाजार की समझ एक रहस्यमय प्रतिभा है जो आपको बिना किसी चाल के जीतने की अनुमति देती है। इसके साथ, आप बाजार में पैर जमा सकते हैं। दरअसल, बाजार की समझ मस्तिष्क द्वारा किए गए व्यक्तिपरक व्यापारिक अनुभव का सारांश है। यह बाजार पर वर्षों तक नज़र रखने से प्राप्त एक अस्पष्ट पूर्वानुमानात्मक भावना है।

हालांकि सख्ती से कहा जाए तो प्रेरणा पूरी तरह से बाजार की समझ के बराबर नहीं है, लेकिन मेरा मानना है कि बाजार में हजारों बार अनुभव के बाद, हर किसी को बाजार की गहरी समझ होगी और रणनीति विकसित करने में निपुणता होगी। इसलिए, यदि आप इस प्रतिभा को हासिल करना चाहते हैं और अधिक ट्रेडिंग रणनीतियां विकसित करना चाहते हैं, तो मौका मिलने तक अभ्यास करने के अलावा कोई और रास्ता नहीं है। केवल बड़ी संख्या में लेनदेन के माध्यम से ही आप अपनी ट्रेडिंग प्रणाली को परिपूर्ण बना सकते हैं।

हालांकि, घरेलू कमोडिटी वायदा और स्टॉक में दिन में केवल कुछ घंटे ही ट्रेडिंग का समय होता है। यदि आप वास्तविक ट्रेडिंग के माध्यम से बाजार को देखने में अपने अनुभव को बेहतर बनाते हैं, अपना खुद का लाभ मॉडल और ट्रेडिंग नियम बनाते हैं, और अवचेतन रूप से अपनी कंडीशन्ड रिफ्लेक्स को प्रशिक्षित करते हैं, तो यह होगा सफलता प्राप्त करना कठिन है। मैं ऐसा करने में असमर्थ हूँ। लम्बे समय तक लागत चुकाने के अलावा, अधिकांश व्यापारियों को पूंजीगत हानि की लागत भी वहन करनी पड़ती है। इस समस्या को हल करने के लिए, आविष्कारकों ने मात्रात्मक रूप से एक डेटा प्लेबैक फ़ंक्शन विकसित किया।

डेटा रीप्ले का उपयोग कैसे करें

डेटा प्लेबैक फ़ंक्शन को एक्सचेंज के ट्रेडिंग घंटों द्वारा प्रतिबंधित किए बिना प्रशिक्षित किया जा सकता है, और यह विभिन्न प्रकार की कमोडिटी फ्यूचर्स और डिजिटल मुद्रा किस्मों का समर्थन करता है। बाजार की स्थितियों को मैन्युअल रूप से या स्वचालित रूप से चलाया जा सकता है, और ऐतिहासिक बाजार स्थितियों के प्रारंभ और समाप्ति समय और प्लेबैक गति को स्वतंत्र रूप से सेट किया जा सकता है। अन्य सॉफ्टवेयरों की तुलना में जो आमतौर पर के-लाइन डेटा प्लेबैक विधियों का उपयोग करते हैं, इन्वेंटर क्वांटिटेटिव टिक-स्तरीय डेटा प्लेबैक विधियों का उपयोग करता है, जो एक बैकटेस्टिंग वातावरण है जो वास्तव में वास्तविक ट्रेडिंग के करीब है, मूल्य और मात्रा डेटा को पुन: प्रस्तुत करता है, जिससे व्यापारियों को इसमें डूबने की अनुमति मिलती है। अनुभव.

इन्वेंटर क्वांटिटेटिव (fmz.com) की आधिकारिक वेबसाइट खोलें, रजिस्टर करें और लॉग इन करें, फिर डेटा प्लेबैक फ़ंक्शन पृष्ठ प्रदर्शित करने के लिए नियंत्रण केंद्र में डेटा एक्सप्लोरेशन पर क्लिक करें। चार विकल्प बॉक्स और एक चयन बटन है। सबसे पहले, केवल उन किस्मों को प्रदर्शित करने के लिए चयन बटन पर क्लिक करें जो वास्तविक समय प्लेबैक का समर्थन करते हैं। फिर, ऊपरी बाएँ कोने में प्लेबैक की जाने वाली किस्म का चयन करें, और फिर प्रारंभ और अंत का चयन करें अगले दो विकल्प बॉक्स में डेटा का समय चुनें। डेटा समय अवधि को वास्तविक समय प्लेबैक के रूप में चुनें, और अंत में डेटा प्लेबैक फ़ंक्शन शुरू करने के लिए सबसे दाईं ओर स्थित गो बटन पर क्लिक करें।

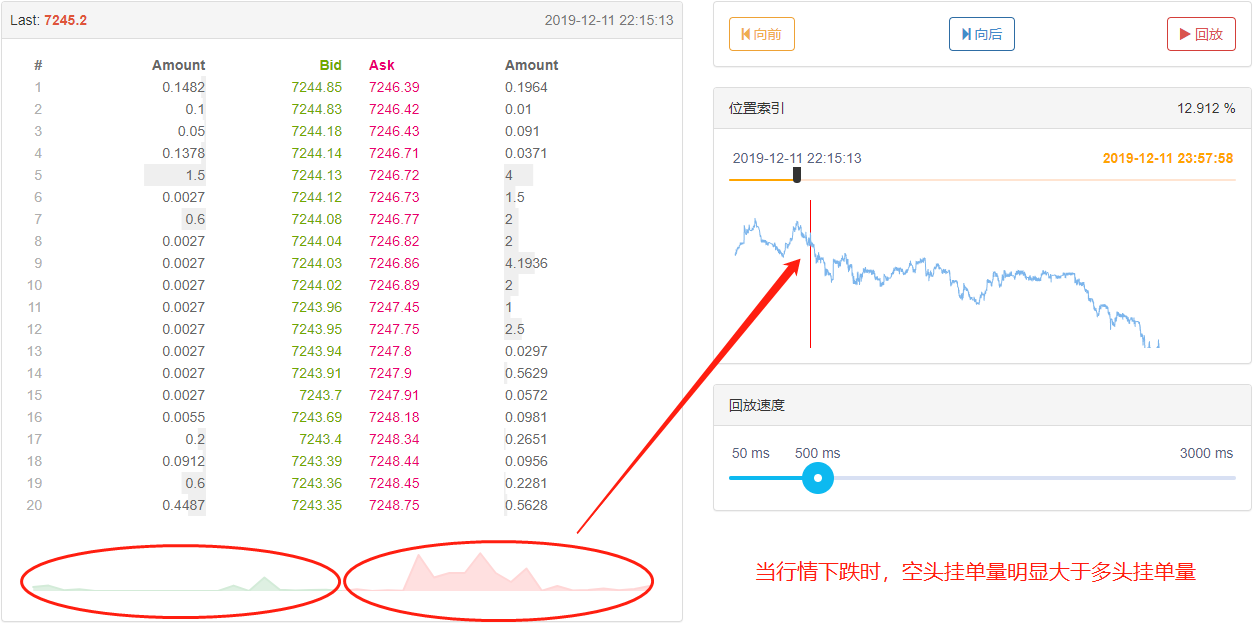

डेटा लेबल के अंतर्गत तीन खंड हैं। बाईं ओर लेनदेन का इतिहास है, जो सभी निष्पादित ऑर्डरों को कालानुक्रमिक क्रम में प्रदर्शित करता है। बीच में खरीद और बिक्री दोनों के लिए 20 स्तरों की गहराई वाला बाजार डेटा है। दाईं ओर डेटा प्लेबैक नियंत्रण क्षेत्र है, जहां आप मैन्युअल और स्वचालित डेटा प्लेबैक विधियों का चयन कर सकते हैं, यह कार्य मीडिया प्लेयर का उपयोग करने जितना ही आसान है।

डेटा प्लेबैक के आरंभ समय का शीघ्रता से चयन करने के लिए स्थिति सूचकांक को आगे-पीछे खींचा जा सकता है।

नीचे, आप कर्सर को दाएं या बाएं घुमाकर डेटा प्लेबैक की गति को भी नियंत्रित कर सकते हैं। समय की इकाई मिलीसेकंड है। आप डेटा प्लेबैक की गति बढ़ा या घटा सकते हैं।

रणनीति तर्क का निर्माण

यद्यपि मूल्य में उतार-चढ़ाव को प्रभावित करने वाले कई कारक हैं, जिनमें शामिल हैं: वैश्विक आर्थिक वातावरण, राष्ट्रीय समष्टि आर्थिक नीतियां, प्रासंगिक औद्योगिक नीतियां, आपूर्ति और मांग संबंध, अंतर्राष्ट्रीय घटनाएं, ब्याज दरें और विनिमय दरें, मुद्रास्फीति और अपस्फीति, बाजार मनोविज्ञान, अज्ञात कारक, आदि। , अंतिम बाजार स्थिति ऊपर दी गई कीमत बैल और भालू के बीच प्रतिस्पर्धा का परिणाम है। यदि क्रेता की संख्या विक्रेताओं से अधिक होगी तो कीमत बढ़ेगी; इसके विपरीत, यदि विक्रेता की संख्या क्रेता से अधिक होगी तो कीमत गिरेगी। फिर हमें ट्रेडिंग रणनीति बनाने के लिए केवल कीमत का विश्लेषण करने की आवश्यकता है।

पिछले महीने बिनेंस एक्सचेंज पर btc_usdt ट्रेडिंग जोड़ी के आविष्कारक के मात्रात्मक प्लेबैक के माध्यम से, हमने पाया कि जब बाजार में उछाल आया या गिरावट आई, तो टिक डेटा ऑर्डर बुक के लंबे और छोटे पक्षों का ऑर्डर वॉल्यूम स्पष्ट रूप से असममित था। जब बाजार तेजी से बढ़ता है, तो लंबे ऑर्डर की मात्रा छोटे ऑर्डर की मात्रा से काफी अधिक होती है; जब बाजार तेजी से गिरता है, तो छोटे ऑर्डर की मात्रा लंबे ऑर्डर की मात्रा से काफी कम होती है। तो क्या हम ऑर्डर बुक में ऑर्डरों की संख्या के आधार पर अल्पावधि में कीमतों में वृद्धि और गिरावट का अनुमान लगा सकते हैं?

उत्तर है, हाँ।

हम डीप टिक डेटा एकत्र कर सकते हैं, लॉन्ग और शॉर्ट ऑर्डर की मात्रा की गणना कर सकते हैं और उनकी तुलना कर सकते हैं। यदि लॉन्ग और शॉर्ट ऑर्डर की संयुक्त मात्रा बहुत अलग है, तो यह संभावित खरीद या बिक्री का अवसर हो सकता है। उदाहरण के लिए, जब लंबे ऑर्डर की संख्या छोटे ऑर्डर की तुलना में N गुना होती है, तो हम मान सकते हैं कि बाजार में ज्यादातर लोग तेजी के पक्ष में हैं, और अल्पावधि में कीमत बढ़ने की संभावना बढ़ जाएगी; जब छोटे ऑर्डर की संख्या N गुना होती है, तो हम मान सकते हैं कि बाजार में ज्यादातर लोग तेजी के पक्ष में हैं, और अल्पावधि में कीमत बढ़ने की संभावना बढ़ जाएगी। लंबे ऑर्डर के समय की तुलना में, इस समय, हम यह मान सकते हैं कि बाजार में ज्यादातर लोग मंदी के हैं, और भविष्य में अल्पावधि में कीमत में गिरावट की संभावना बढ़ जाएगी।

ट्रेडिंग रणनीति लिखना

उपरोक्त रणनीति तर्क के अनुसार, इसे कोड के साथ लागू करना शुरू करें। क्रम से खोलें: fmz.com वेबसाइट > लॉगिन > नियंत्रण केंद्र > नीति लाइब्रेरी > नई नीति > ऊपरी दाएं कोने में ड्रॉप-डाउन मेनू पर क्लिक करें और नीतियां लिखना शुरू करने के लिए पायथन भाषा का चयन करें। यह रणनीति शिक्षण के लिए एक प्रारंभिक बिंदु मात्र है, इसलिए मैंने इसे यथासंभव संक्षिप्त रखने का प्रयास किया है। कृपया नीचे दिए गए कोड में टिप्पणियों पर ध्यान दें।

चरण 1: नीति रूपरेखा लिखें

# 策略主函数

def onTick():

pass

# 程序入口

def main():

while True: # 进入无限循环模式

onTick() # 执行策略主函数

Sleep(1000) # 休眠1秒

जब हम रणनीति लिखते हैं तो हमें बड़े से छोटे की ओर लिखना चाहिए, जैसे घर बनाते समय पहले फ्रेम बनाएं और फिर दीवारें बनाएं। इस फ्रेमवर्क में, हम दो फ़ंक्शन का उपयोग करते हैं: मुख्य फ़ंक्शन और ऑनटिक फ़ंक्शन। मुख्य फ़ंक्शन प्रोग्राम का प्रवेश बिंदु है, जिसका अर्थ है कि प्रोग्राम यहीं से निष्पादित होगा, और फिर अनंत लूप मोड में प्रवेश करेगा, बार-बार onTick फ़ंक्शन को निष्पादित करेगा। फिर हमें रणनीति की सामग्री को onTick फ़ंक्शन में लिखना होगा।

चरण 2: वैश्विक चर लिखें

vol_ratio_arr = [] # 多空挂单比率数组

mp = 0 # 虚拟持仓

vol_ratio_arr को वैश्विक चर के रूप में परिभाषित करने का कारण यह है कि मेरी रणनीति को टिक डेटा की अवधि के लिए लंबे और छोटे ऑर्डर का अनुपात एकत्र करने की आवश्यकता है। यदि हम onTick फ़ंक्शन में vol_ratio_arr चर डालते हैं, तो इसके साथ चलना स्पष्ट रूप से अनुचित है। लूप। हमें जो चाहिए वो है एक पैटर्न में, एक चर का मान केवल तभी बदला जाता है जब एक निश्चित शर्त पूरी हो जाती है। सबसे उचित तरीका चर को लूप से बाहर रखना है।

स्थिति प्रबंधन बहुत आवश्यक है क्योंकि यह खरीद और बिक्री तर्क से संबंधित है। आम तौर पर, स्पॉट ट्रेडिंग में, हम खाता प्राप्त करके मुद्रा जोड़े की गणना करते हैं। कोड को सरल बनाने के लिए, खरीद और बिक्री तर्क को नियंत्रित करने के लिए एक वैश्विक आभासी स्थिति चर को यहां सीधे परिभाषित किया गया है।

चरण 3: वर्तमान दीर्घ-लघु अनुपात की गणना करें

depth = exchange.GetDepth() # 获取深度数据

asks = depth['Asks'] # 获取卖价数组

bids = depth['Bids'] # 获取买价数组

asks_vol = 0 # 所有卖价挂单

bids_vol = 0 # 所有买价挂单

for index, ask in enumerate(asks): # 遍历卖价数组

# 线性计算所有卖价挂单

asks_vol = asks_vol + ask['Amount'] * (20 - index)

for index, bid in enumerate(bids): # 遍历买价数组

# 线性计算所有买价挂单

bids_vol = bids_vol + bid['Amount'] * (20 - index)

bidask_ratio = bids_vol / asks_vol # 计算多空比率

जैसा कि हम सभी जानते हैं, डिजिटल मुद्राओं में आमतौर पर गहराई के 20 स्तर होते हैं, इसलिए हम लॉन्ग और शॉर्ट ऑर्डर को जोड़कर लॉन्ग से शॉर्ट्स के अनुपात की गणना कर सकते हैं। जब यह मान 1 से अधिक होता है, तो इसका मतलब है कि ज़्यादा लोग बुलिश हैं मंदी।, यह दर्शाता है कि भविष्य में अल्पावधि में कीमत बढ़ेगी; जब यह मान 1 से कम होता है, तो इसका मतलब है कि मंदी वाले लोगों की संख्या तेजी वाले लोगों की संख्या से अधिक है, यह दर्शाता है कि भविष्य में कीमत गिर जाएगी भविष्य में अल्पावधि में।

लेकिन एक बात पर ध्यान देना ज़रूरी है। पेंडिंग ऑर्डर मार्केट प्राइस के जितना करीब होगा, उतनी ही तेज़ी या मंदी की भावना होगी। उदाहरण के लिए, पहले लेवल पर रखा गया बाय ऑर्डर निश्चित रूप से बाय ऑर्डर की तुलना में ज़्यादा तेज़ी की भावना दर्शाता है। 20वें स्तर पर. इसलिए, लंबित ऑर्डरों को संचित करते समय, हमें 20 ऑर्डरों को रैखिक तरीके से अलग-अलग भार देने की आवश्यकता है, जो अधिक उचित होगा।

चरण 4: एक निश्चित समयावधि में दीर्घ-लघु अनुपात की रैखिक गणना करें

global vol_ratio_arr, mp # 引入全局变量

vol_ratio_arr.insert(0, bidask_ratio) # 把多空比率放到全局变量数组里面

if len(vol_ratio_arr) > 20: # 如果数组超过指定长度

vol_ratio_arr.pop() # 删除最旧的元素

all_ratio = 0 # 临时变量,所有多空挂单比率

all_num = 0 # 临时变量,所有线性乘数

for index, vol_ratio in enumerate(vol_ratio_arr): # 变量全局变量数组

num = 20 - index # 线性乘数

all_num = all_num + num # 线性乘数累加

all_ratio = all_ratio + vol_ratio * num # 所有多空挂单比率累加

ratio = all_ratio / all_num # 线性多空挂单比率

संचित लॉन्ग ऑर्डर को संचित शॉर्ट ऑर्डर से विभाजित करके लॉन्ग-शॉर्ट अनुपात प्राप्त किया जा सकता है, लेकिन यह केवल एक टिक का डेटा है। केवल एक टिक डेटा के आधार पर खरीद और बिक्री लेनदेन पर निर्णय लेना एक बुद्धिमान विकल्प नहीं हो सकता है क्योंकि लगातार बदलते बाजार में, एक टिक बाजार की प्रवृत्ति को बदल सकता है। टिक डेटा विश्वसनीय नहीं है। इसलिए, हमें एक निश्चित अवधि का टिक डेटा एकत्र करना होगा, और फिर उचित मूल्य प्राप्त करने के लिए रैखिक गणना का उपयोग करना होगा।

चरण 5: ऑर्डर दें

last_ask_price = asks[0]['Price'] # 最新卖一价,用于买入的价格

last_bid_price = bids[0]['Price'] # 最新买一价,用于卖出的价格

if mp == 0 and ratio > buy_threshold: # 如果当前无持币,并且比率大于指定值

exchange.Buy(last_ask_price, 0.01) # 买入

mp = 1 # 设置虚拟持仓的值

if mp == 1 and ratio < sell_threshold: # 如果当前持币,并且比率小于指定值

exchange.Sell(last_bid_price, 0.01) # 卖出

mp = 0 # 重置虚拟持仓的值

क्योंकि हमें ऑर्डर देते समय मूल्य निर्दिष्ट करने की आवश्यकता होती है, इसलिए हम खरीदते समय नवीनतम पूछ मूल्य का सीधे उपयोग कर सकते हैं, और बेचते समय नवीनतम बोली मूल्य का उपयोग कर सकते हैं। अंत में, ऑर्डर देने और लेनदेन पूरा होने के बाद, वर्चुअल स्थिति का मूल्य रीसेट करें।

निष्कर्ष

ऊपर डेटा प्लेबैक फ़ंक्शन के आधार पर विकसित रैखिक ऑर्डर फ़्लो रणनीति का कोड विश्लेषण है। यदि आप ट्रेडिंग में शुरुआती हैं, तो डेटा प्लेबैक फ़ंक्शन आपको शून्य लागत पर ट्रेडिंग सीखने और ट्रेडिंग को समझने के लिए समय कम करने में मदद कर सकता है। यह आमतौर पर वास्तविक या नकली ट्रेडिंग में ट्रेडिंग सीखने में कई साल लगते हैं। शुरुआती नतीजे दिखने लगते हैं। डेटा प्लेबैक फ़ंक्शन का उपयोग करके कुछ हफ़्तों में ही वही प्रभाव प्राप्त किया जा सकता है, जिससे आप बिना समय बर्बाद किए कम से कम नुकसान के साथ ट्रेडिंग सीख सकते हैं। उन्नत व्यापारियों के लिए, गतिशील समीक्षा आपकी पिछली समस्याओं का विश्लेषण करने, व्यापारिक रणनीतियों को सत्यापित करने और सुधारने, रणनीतियों में व्यापारियों का विश्वास बढ़ाने और नई रणनीति प्रेरणा उत्पन्न करने में मदद कर सकती है।