दोहरी रेखा प्रवृत्ति कैप्चर संलयन रणनीति

अवलोकन

यह रणनीति 123 रिवर्सल और SMA इलास्टिक ऑसिलेटर नामक दो उप-रणनीतियों को मिलाकर एक दोहरे ट्रैक सिग्नल फ़िल्टरिंग वाली ट्रेंड फॉलोइंग रणनीति बनाती है। 123 रिवर्सल रणनीति कैंडलस्टिक पैटर्न के माध्यम से संभावित मोड़ बिंदुओं का आकलन करती है; SMA इलास्टिक ऑसिलेटर मूविंग एवरेज का उपयोग करके ट्रेंड की दिशा निर्धारित करता है। दोनों एक-दूसरे की पुष्टि करते हैं, एक दोहरा सत्यापन तंत्र बनाते हैं जो गलत संकेतों को प्रभावी ढंग से फ़िल्टर कर सकता है, मजबूत ट्रेंड दिशाओं को पकड़ सकता है, और ट्रेंड फॉलोइंग ट्रेडिंग को सक्षम कर सकता है।

रणनीति का सिद्धांत

- 123 रिवर्सल रणनीति

यह रणनीति उल्फ जेन्सेन की पुस्तक "हाउ आई ट्रिपल्ड माई मनी इन द फ्यूचर्स मार्केट" (पृष्ठ 183) में वर्णित प्रणाली से ली गई है। यह एक रिवर्सल प्रकार की रणनीति है। जब क्लोजिंग प्राइस लगातार दो दिनों तक पिछले दिन के क्लोजिंग प्राइस से अधिक हो, और 9-दिवसीय स्टोकेस्टिक इंडिकेटर की स्लो लाइन 50 से नीचे हो, तो लॉन्ग पोजीशन लें; जब क्लोजिंग प्राइस लगातार दो दिनों तक पिछले दिन के क्लोजिंग प्राइस से कम हो, और 9-दिवसीय स्टोकेस्टिक इंडिकेटर की फास्ट लाइन 50 से ऊपर हो, तो शॉर्ट पोजीशन लें।

- SMA इलास्टिक ऑसिलेटर

यह इंडिकेटर विलियम ब्लाउ द्वारा विकसित TSI इंडिकेटर के समान है, लेकिन अंतर यह है कि SMA ऑसिलेटर में एक सिग्नल लाइन शामिल होती है। SMA इलास्टिक इंडिकेटर मूल्य और पिछले दिन के मूल्य के अंतर का दोहरा मूविंग एवरेज लेता है, और फिर SMA के एक्सपोनेंशियल मूविंग एवरेज को सिग्नल लाइन के रूप में प्लॉट करता है, जो ट्रेडिंग सिग्नल जारी करता है। इंडिकेटर के पैरामीटर को ऑप्टिमाइज़ किया जा सकता है।

दोहरी पुष्टि: केवल तभी पोजीशन खोलें जब 123 रिवर्सल और SMA इलास्टिक इंडिकेटर दोनों एक ही दिशा में सिग्नल देते हों। जब दोनों के सिग्नल दिशाएँ मेल नहीं खाती हैं, तो पोजीशन खाली रखें।

रणनीति के लाभ

-

कई इंडिकेटर का संयोजन एक दोहरा सत्यापन तंत्र बनाता है, जो गलत संकेतों को प्रभावी ढंग से फ़िल्टर कर सकता है।

-

123 रिवर्सल रणनीति संभावित मोड़ बिंदुओं को निर्धारित करने के लिए कैंडलस्टिक पैटर्न का उपयोग करती है। SMA इलास्टिक ऑसिलेटर ट्रेंड निर्णय के माध्यम से सिग्नल जारी करता है, दोनों एक-दूसरे की पुष्टि करते हैं, जिससे एकल इंडिकेटर की कमियों की भरपाई होती है।

-

SMA इलास्टिक ऑसिलेटर के पैरामीटर को समायोजित किया जा सकता है, जिससे विभिन्न उत्पादों और समय-सीमाओं के लिए ऑप्टिमाइज़ेशन संभव है, जिससे लचीलापन बढ़ता है।

-

समग्र रूप से एक ट्रेंड फॉलोइंग रणनीति के रूप में, यह प्रवाह के अनुसार चल सकती है और मजबूत प्रवृत्तियों की दिशा को लगातार पकड़ सकती है।

रणनीति के जोखिम

-

रिवर्सल रणनीति और ट्रेंड रणनीति का एकीकरण और संतुलन निरंतर ऑप्टिमाइज़ेशन की आवश्यकता है, अन्यथा मोड़ बिंदु छूट सकते हैं या बड़ा नुकसान हो सकता है।

-

रिवर्सल रणनीति में स्वयं गलत ट्रेड का एक निश्चित जोखिम होता है, असफलता दर को कम करने के लिए पैरामीटर को समायोजित करने की आवश्यकता है।

-

शुद्ध फॉलोइंग रणनीति ट्रेंड रिवर्सल पॉइंट का निर्धारण नहीं कर सकती, जिससे संभावित नुकसान का जोखिम होता है। जोखिम से बचने के लिए समय-समय पर पोजीशन का आकार कम करना आवश्यक है।

-

विभिन्न उत्पादों और समय-सीमाओं के लिए पैरामीटर को बार-बार ऑप्टिमाइज़ और परीक्षण करने की आवश्यकता है, सीधे कॉपी नहीं करना चाहिए।

रणनीति ऑप्टिमाइज़ेशन

-

123 रिवर्सल के पैरामीटर को समायोजित करके गलत ट्रेड की आवृत्ति कम करें।

-

SMA इलास्टिक ऑसिलेटर के पैरामीटर को समायोजित करके इंडिकेटर की संवेदनशीलता को ऑप्टिमाइज़ करें।

-

स्टॉप-लॉस रणनीति जोड़कर प्रति ट्रेड नुकसान कम करें।

-

संभावित मोड़ का निर्धारण करने के लिए अन्य इंडिकेटर शामिल करें, और उचित समय पर पोजीशन कम करें।

-

विभिन्न उत्पादों के लिए पैरामीटर ऑप्टिमाइज़ेशन का परीक्षण करके स्थिरता में सुधार करें।

सारांश

यह रणनीति दोहरे सत्यापन तंत्र के माध्यम से रिवर्सल और ट्रेंड रणनीतियों के लाभों को एकीकृत करके एक मजबूत ट्रेंड फॉलोइंग प्रभाव उत्पन्न करती है। यह शोर को प्रभावी ढंग से फ़िल्टर कर सकती है, प्रवाह के साथ चल सकती है, और लगातार उच्च गुणवत्ता वाले ट्रेंड अवसरों को पकड़ सकती है। साथ ही, इसमें कुछ हद तक ड्रॉडाउन का जोखिम भी है, जिसके लिए निरंतर पैरामीटर ऑप्टिमाइज़ेशन और जोखिम नियंत्रण की आवश्यकता है। मुख्य बात रिवर्सल और ट्रेंड का संतुलन और स्टॉप-लॉस जोखिम प्रबंधन का उचित उपयोग है। यदि लंबी अवधि के ट्रैकिंग के लिए उपयोग किया जाए, तो प्रभाव और भी बेहतर हो सकता है। कुल मिलाकर, इस रणनीति में व्यावहारिक मूल्य है, और इसे रणनीति पोर्टफोलियो के हिस्से के रूप में या अकेले भी उपयोग किया जा सकता है।

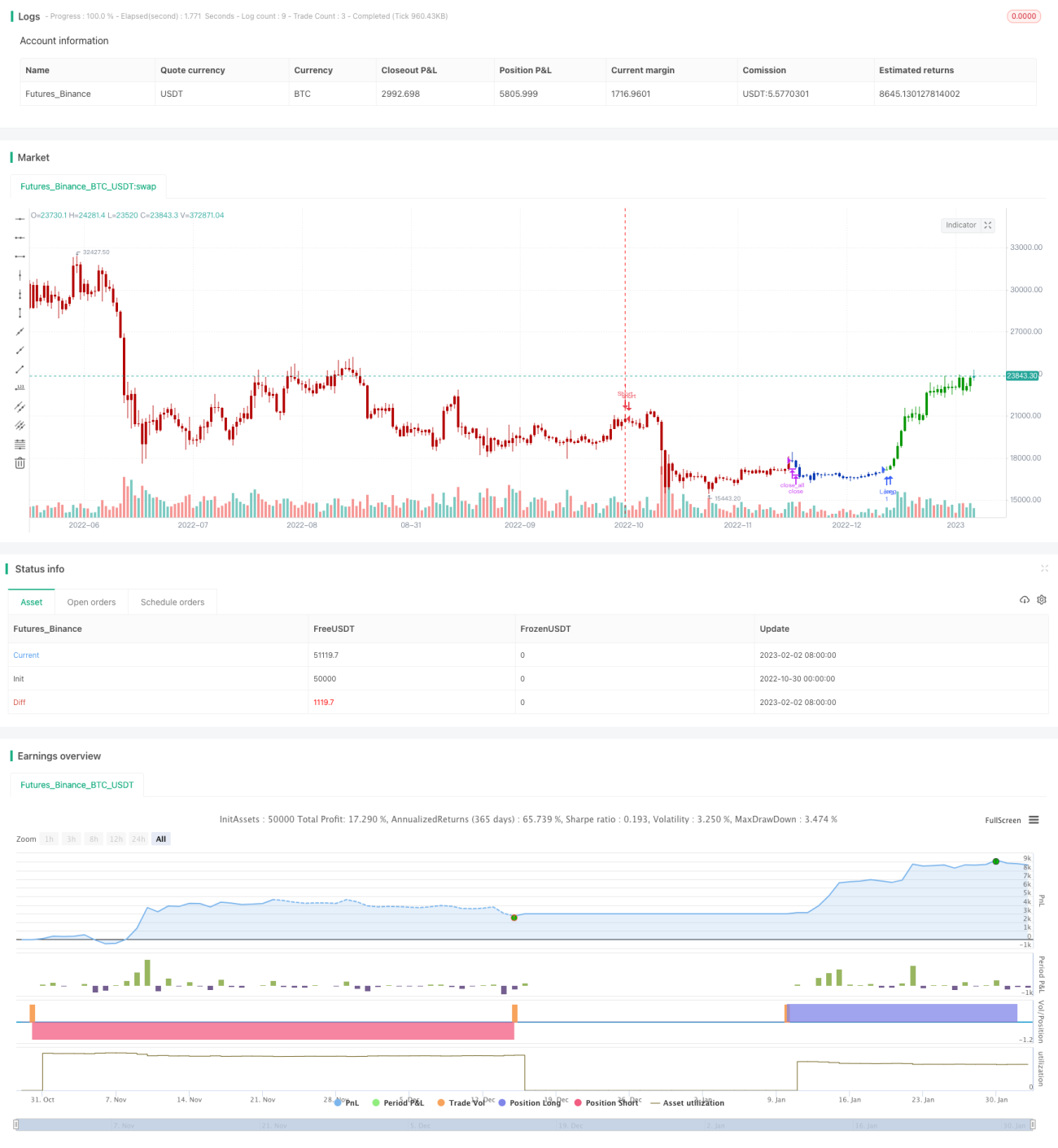

/*backtest

start: 2022-10-30 00:00:00

end: 2023-02-03 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 14/07/2021

// This is combo strategies for get a cumulative signal. - 1