# VWMA और ATR पर आधारित ट्रेंड फॉलोइंग रणनीति

अवलोकन

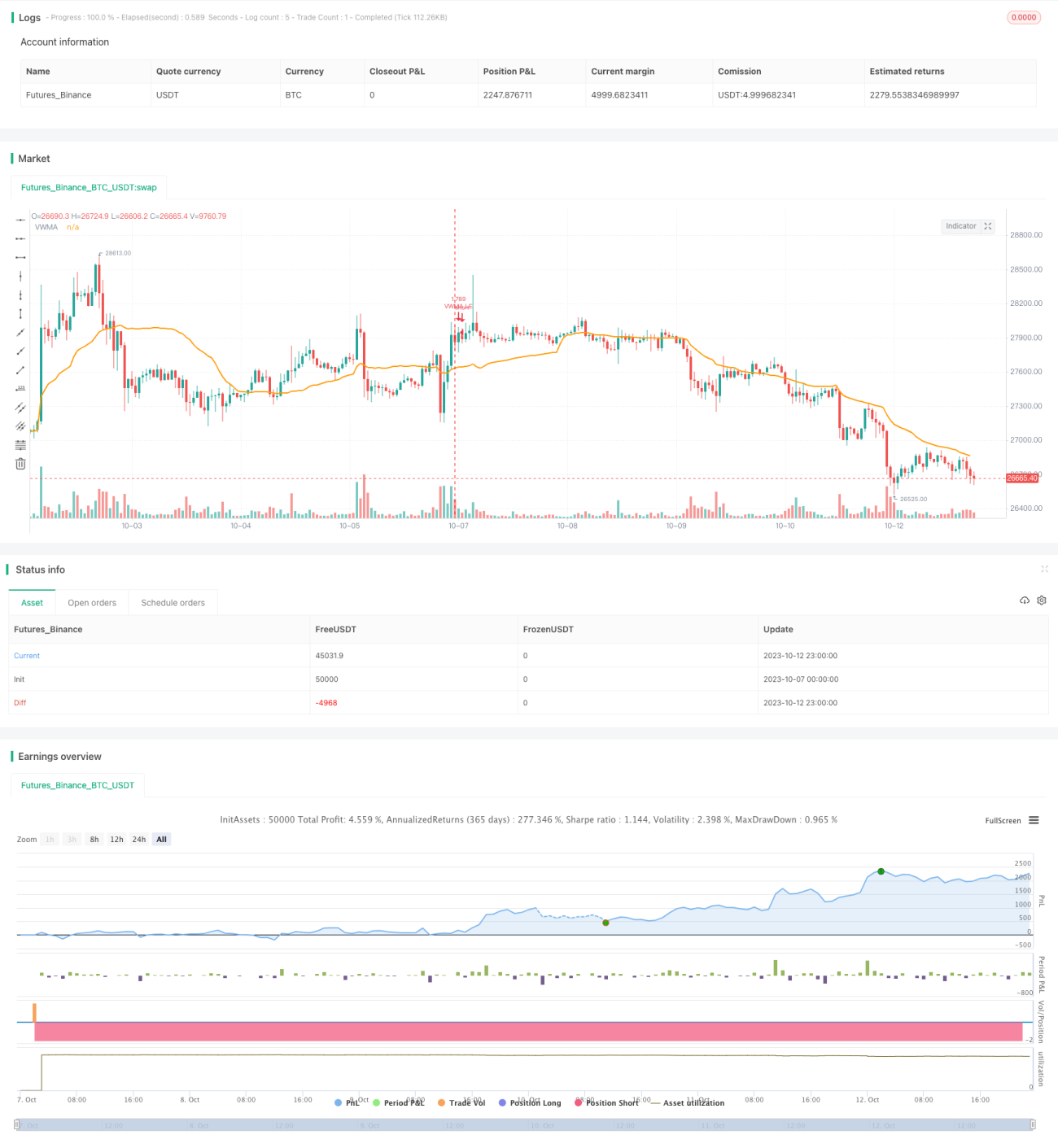

यह रणनीति ट्रेंड दिशा निर्धारित करने के लिए VWMA संकेतक का उपयोग करती है, और ट्रेंड फॉलो करने के लिए ATR संकेतक द्वारा निर्धारित स्टॉप-लॉस रेखा का उपयोग करती है। यह रणनीति स्पष्ट ट्रेंड वाले बाजार परिवेशों के लिए उपयुक्त है।

रणनीति का सिद्धांत

-

ट्रेंड दिशा निर्धारित करने के लिए VWMA संकेतक का उपयोग किया जाता है। जब कीमत VWMA से ऊपर होती है, तो इसे अपट्रेंड माना जाता है और लॉन्ग पोजीशन ली जाती है; जब कीमत VWMA से नीचे होती है, तो इसे डाउनट्रेंड माना जाता है और शॉर्ट पोजीशन ली जाती है।

-

झूठे ब्रेकआउट को फ़िल्टर करने के लिए RSI ऑसिलेटर जोड़ा गया है। केवल जब RSI 30 से ऊपर होता है, तब लॉन्ग सिग्नल जारी किया जाता है।

-

स्टॉप-लॉस रेखा की गणना ATR संकेतक का उपयोग करके की जाती है। ATR की अवधि VWMA के समान रखी जाती है, और गुणक 3.5 निर्धारित किया जाता है। स्टॉप-लॉस रेखा कीमत के अनुसार वास्तविक समय में अपडेट होती है।

-

ATR गुणक का मान स्टॉप-लॉस रेखा के संकुचन की मात्रा को प्रभावित करता है। गुणक जितना बड़ा होगा, स्टॉप-लॉस रेखा के अपडेट की आवृत्ति उतनी ही कम होगी, और ट्रेंड को फॉलो करने का प्रभाव बेहतर होगा।

-

रणनीति में निर्धारित स्टॉप-लॉस प्रतिशत और खाता इक्विटी के आधार पर पोजीशन का आकार गणना किया जाता है।

-

जब कीमत स्टॉप-लॉस रेखा से नीचे गिर जाती है, तो लॉन्ग पोजीशन से बाहर निकलने के लिए स्टॉप-लॉस लगाया जाता है।

रणनीति के लाभ

-

VWMA संकेतक का उपयोग करके ट्रेंड दिशा निर्धारित की जा सकती है, जिससे ट्रेंड के अवसरों को लगातार कैप्चर किया जा सकता है।

-

RSI फ़िल्टर जोड़ने से कुछ झूठे ब्रेकआउट सिग्नलों को फ़िल्टर किया जा सकता है।

-

ATR स्टॉप-लॉस रेखा ट्रेंड फॉलो करने में सहायक होती है, जिससे ट्रेंड रिवर्सल के कारण बाहर निकलने से बचा जा सकता है।

-

खाता इक्विटी और स्टॉप-लॉस प्रतिशत के आधार पर पोजीशन की गणना करने से जोखिम प्रबंधन में सहायता मिलती है।

रणनीति के जोखिम

-

ट्रेंड के मोड़ पर हानि का जोखिम रहता है। पोजीशन का आकार उचित रूप से कम करके प्रति ट्रेड हानि को कम किया जाना चाहिए।

-

ATR पैरामीटर का अनुचित सेटिंग स्टॉप-लॉस रेखा को अत्यधिक संवेदनशील या धीमा बना सकता है। उपयुक्त पैरामीटर निर्धारित करने के लिए परीक्षण किया जाना चाहिए।

-

यदि ट्रेंड बहुत तेज़ी से उलटता है, तो स्टॉप-लॉस रेखा अपडेट समय पर नहीं हो पाती, जिससे हानि बढ़ सकती है।

-

कम अस्थिरता वाले बाजार में, पोजीशन का आकार कम किया जाना चाहिए और स्टॉप-लॉस रेखा के संकुचन की आवृत्ति बढ़ाई जानी चाहिए।

अनुकूलन की दिशाएँ

-

विभिन्न VWMA पैरामीटर संयोजनों का परीक्षण किया जा सकता है, और सर्वोत्तम सिग्नल देने वाले पैरामीटर का चयन किया जा सकता है।

-

RSI ऑसिलेटर के अन्य पैरामीटर सेटिंग्स, जैसे ओवरबॉट/ओवरसोल्ड रेखाएँ, का परीक्षण किया जा सकता है।

-

ATR के गुणक पैरामीटर का परीक्षण करके, ड्रॉडाउन और ट्रेंड फॉलो करने के बीच सर्वोत्तम समझौता (tradeoff) का बिंदु ढूंढा जा सकता है।

-

सिग्नल की गुणवत्ता बढ़ाने के लिए अन्य संकेतकों, जैसे MACD, KD आदि, के साथ संयोजन करके सिग्नल फ़िल्टर किए जा सकते हैं।

-

बाजार की अस्थिरता के अनुसार पोजीशन प्रबंधन और स्टॉप-लॉस प्रतिशत को अनुकूलित किया जा सकता है।

सारांश

यह रणनीति समग्र रूप से ट्रेंड-आधारित है, और स्पष्ट मूल्य प्रवृत्तियों को कैप्चर करने के लिए उपयुक्त है। रणनीति में ट्रेंड निर्धारण, सिग्नल फ़िल्टरिंग, स्टॉप-लॉस ट्रैकिंग आदि के लाभ हैं, लेकिन ट्रेंड रिवर्सल का जोखिम भी है। पैरामीटर सेटिंग और पोजीशन प्रबंधन को अनुकूलित करके बेहतर रणनीति परिणाम प्राप्त किए जा सकते हैं।

- 1