दोहरी मूविंग एवरेज और RSI इंडिकेटर पर आधारित उलट रणनीति

अवलोकन

यह रणनीति दोहरी मूविंग एवरेज, रिलेटिव स्ट्रेंथ इंडेक्स (RSI) और पैराबोलिक SAR (PSAR) संकेतकों के संयोजन का उपयोग करके मूल्य उलटफेर बिंदुओं का निर्धारण करती है। जब उलटफेर होता है, तो खरीद और बिक्री के आदेश दिए जाते हैं। यह एक उलटफेर व्यापार रणनीति है।

सिद्धांत

यह रणनीति मुख्य रूप से निम्नलिखित तकनीकी संकेतकों का उपयोग करके मूल्य उलटफेर बिंदुओं का निर्धारण करती है:

-

दोहरी मूविंग एवरेज: तेज़ मूविंग एवरेज (MA तेज़ लाइन) और धीमी मूविंग एवरेज (MA धीमी लाइन) की गणना करें। जब तेज़ लाइन धीमी लाइन को ऊपर की ओर पार करती है, तो इसे तेज़ी वाला बाज़ार माना जाता है और लॉन्ग पोजीशन ली जाती है; जब तेज़ लाइन धीमी लाइन को नीचे की ओर पार करती है, तो इसे मंदी वाला बाज़ार माना जाता है और शॉर्ट पोजीशन ली जाती है।

-

RSI संकेतक: RSI एक निश्चित अवधि में औसत बंद लाभ और औसत बंद हानि की गणना करके अत्यधिक खरीद और अत्यधिक बिक्री की स्थिति निर्धारित करता है। RSI 70 से ऊपर अत्यधिक खरीद क्षेत्र है, और 30 से नीचे अत्यधिक बिक्री क्षेत्र है।

-

PSAR संकेतक: पैराबोलिक SAR संकेतक प्रवृत्ति की दिशा निर्धारित करता है। SAR बिंदु के नीचे तेज़ी वाला बाज़ार है, और ऊपर मंदी वाला बाज़ार है।

-

ADX संकेतक: ADX मूल्य आंदोलन की दिशात्मक ताकत की गणना करके प्रवृत्ति की ताकत निर्धारित करता है। ADX मान 20 से ऊपर एक प्रवृत्ति बाजार को इंगित करता है, और 20 से नीचे एक साइडवे बाजार को इंगित करता है।

उपरोक्त संकेतकों के आधार पर खरीद और बिक्री संकेतों का तर्क इस प्रकार है:

खरीद संकेत: तेज़ लाइन धीमी लाइन को ऊपर पार करती है, RSI 30 (अत्यधिक बिक्री क्षेत्र) से कम है, SAR बिंदु मूल्य के ऊपर है, ADX 20 से अधिक है, तो खरीद संकेत उत्पन्न होता है।

बिक्री संकेत: तेज़ लाइन धीमी लाइन को नीचे पार करती है, RSI 70 (अत्यधिक खरीद क्षेत्र) से अधिक है, SAR बिंदु मूल्य के नीचे है, ADX 20 से अधिक है, तो बिक्री संकेत उत्पन्न होता है।

जब खरीद और बिक्री संकेत होते हैं, तो क्रमशः 10% पोजीशन के साथ लॉन्ग और शॉर्ट पोजीशन खोली जाती है। जब उलटफेर संकेत अमान्य हो जाता है, तो समय पर नुकसान काटकर पोजीशन बंद कर दी जाती है।

लाभ

- बड़ी प्रवृत्ति दिशा निर्धारित करने के लिए दोहरी मूविंग एवरेज का उपयोग किया जाता है, और RSI और SAR जैसे संकेतकों को शामिल करके गलत संकेतों को फ़िल्टर किया जाता है, जिससे उलटफेर बिंदुओं का अपेक्षाकृत सटीक निर्धारण संभव होता है।

- एकाधिक संकेतकों के संयोजन का उपयोग करके एकल तकनीकी संकेतकों के कारण होने वाले गलत संकेतों से बचा जाता है।

- स्टॉप-लॉस की स्थिति निर्धारित करके जोखिम को प्रभावी ढंग से नियंत्रित किया जा सकता है।

- रणनीति सरल और स्पष्ट है, कार्यान्वयन में आसान है।

- यह रणनीति बाजार में वृद्धि और गिरावट दोनों के लिए उपयुक्त है, और विभिन्न बाजार स्थितियों पर लागू होती है।

जोखिम और समाधान

- जब दोहरी मूविंग एवरेज एक मंदी संकेत उत्पन्न करती है, तो बाजार में झूठी सफलता हो सकती है, जिसे अन्य संकेतकों के साथ निर्धारित करने की आवश्यकता है। मूविंग एवरेज अवधि को उचित रूप से बढ़ाया जा सकता है, या सफलता की सत्यता निर्धारित करने के लिए बोलिंगर बैंड संकेतक जोड़ा जा सकता है।

- RSI संकेतक अनुपयुक्त पैरामीटर सेटिंग के कारण गलत संकेत उत्पन्न कर सकता है। RSI मापदंडों को उचित रूप से समायोजित किया जाना चाहिए, और RSI संकेत की पुष्टि के लिए अन्य संकेतक जोड़े जाने चाहिए।

- जब ADX मान 20 से कम हो, तो दिशाहीन बाजार में उलटफेर व्यापार से बचने के लिए व्यापार रोक देना चाहिए, या ADX अवधि मापदंडों को उचित रूप से कम करना चाहिए।

- स्टॉप-लॉस बिंदु को बहुत छोटा सेट करने से अनावश्यक नुकसान हो सकता है। बाजार में उतार-चढ़ाव की डिग्री के अनुसार उचित रूप से स्टॉप-लॉस बिंदु निर्धारित किए जाने चाहिए।

- व्यापार की आवृत्ति बहुत अधिक हो सकती है, दोहरी मूविंग एवरेज अवधि को उचित रूप से समायोजित करके व्यापार आवृत्ति को कम किया जा सकता है।

अनुकूलन दिशाएं

- विभिन्न लंबाई की मूविंग एवरेज अवधियों के संयोजन का परीक्षण करें और सर्वोत्तम पैरामीटर खोजें।

- RSI के विभिन्न पैरामीटर सेटिंग्स का परीक्षण करें और अत्यधिक खरीद/बिक्री निर्णय को अनुकूलित करें।

- बोलिंगर बैंड, KDJ आदि जैसे अन्य संकेतकों को जोड़ने का प्रयास करें ताकि खरीद/बिक्री संकेतों के निर्णय तर्क को समृद्ध किया जा सके।

- विभिन्न उपकरणों और बाजार स्थितियों के अनुसार गतिशील स्टॉप-लॉस तंत्र स्थापित करें।

- पोजीशन प्रबंधन रणनीति जोड़ें ताकि लाभ प्रवृत्ति का बेहतर अनुसरण कर सके।

- ADX के विभिन्न मापदंडों का परीक्षण करें और प्रवृत्ति की ताकत निर्धारित करने के लिए सर्वोत्तम मान खोजें।

- स्वचालित स्टॉप-लॉस मॉड्यूल जोड़ें ताकि रणनीति स्वचालित रूप से नुकसान काट सके।

सारांश

यह रणनीति दोहरी मूविंग एवरेज के माध्यम से बड़ी दिशा निर्धारित करती है, और RSI, SAR जैसे संकेतकों के साथ उलटफेर संकेतों को फ़िल्टर करती है। मापदंडों को अनुकूलित करने के बाद, यह मूल्य उलटफेर बिंदुओं को प्रभावी ढंग से निर्धारित कर सकती है, जिससे उलटफेर से पहले और बाद में प्रवृत्ति को पकड़ा जा सकता है। लाइव ट्रेडिंग में जोखिम नियंत्रण पर ध्यान देना चाहिए, स्टॉप-लॉस की स्थिति उचित रूप से निर्धारित करनी चाहिए, और मापदंडों को अनुकूलित करना जारी रखना चाहिए ताकि रणनीति अधिक स्थिर और अधिक लाभदायक हो सके। कुल मिलाकर, यह रणनीति क्रॉस इंडिकेटर का उपयोग करती है, स्पष्ट और संचालित करने में आसान है, और एक विश्वसनीय उलटफेर व्यापार रणनीति है।

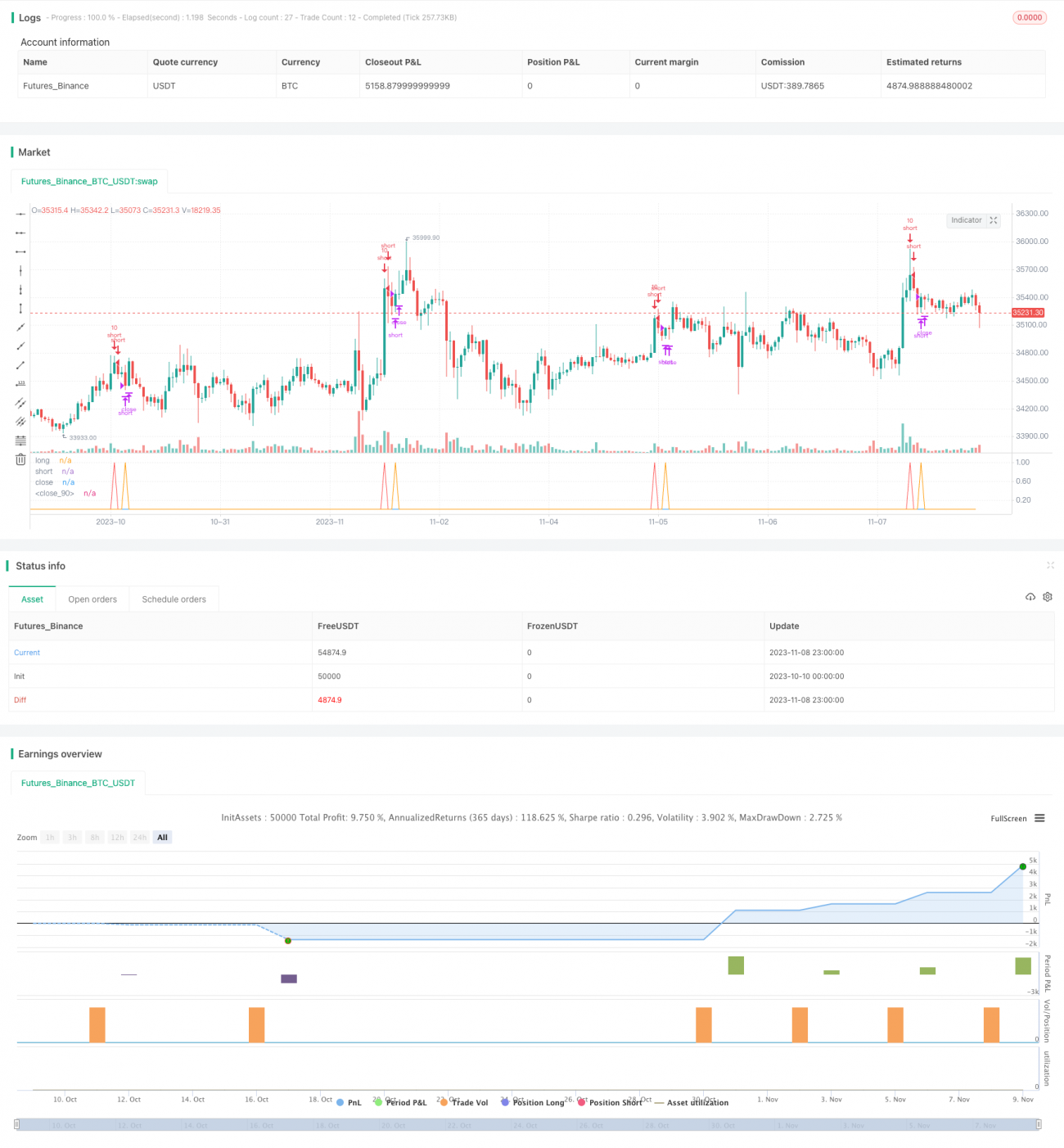

/*backtest

start: 2023-10-10 00:00:00

end: 2023-11-09 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//Based on Senpai BO 3

strategy(title="Senpai_Strat_3", shorttitle="Senpai_Strat_3", overlay=false, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

src = close- 1