उच्च-निम्न TEMA औसत दोलन रणनीति

समीक्षा

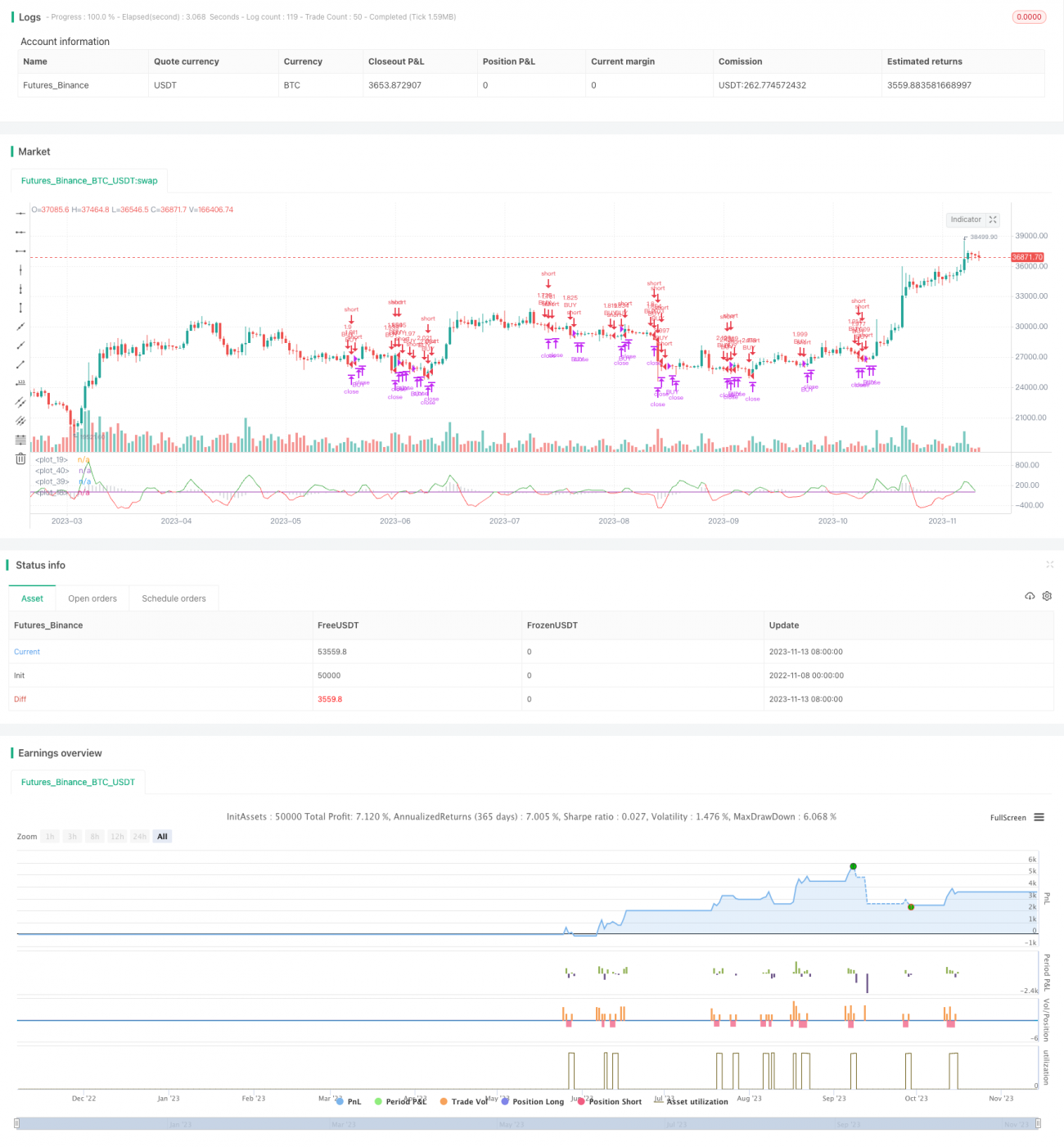

यह रणनीति बिटकॉइन की गिरावट को पकड़ने के लिए TEMA, VWMACD और HMA तीन संकेतकों का उपयोग करती है। इसका मुख्य तर्क यह है कि जब VWMACD 0 रेखा के नीचे आ जाता है, कीमत HMA औसत से कम होती है, और तेज़ TEMA धीमी TEMA से कम होती है, तब शॉर्ट (बिक्री) पोजीशन ली जाती है। जब VWMACD 0 रेखा के ऊपर जाता है, कीमत HMA औसत से अधिक होती है, या तेज़ TEMA धीमी TEMA से ऊपर जाती है, तब पोजीशन बंद कर दी जाती है।

सिद्धांत

सबसे पहले VWMACD (सामान्य MACD से अंतर केवल चलती औसत की गणना के तरीके में है) की गणना की जाती है और इसे बार चार्ट के रूप में दर्शाया जाता है। फिर HMA को एक प्रवृत्ति फिल्टर के रूप में जोड़ा जाता है। इसके बाद तेज़ TEMA (5 अवधि) और धीमी TEMA (8 अवधि) बनाई और जोड़ी जाती है, और दोनों के बीच अंतर की गणना करके 0 रेखा के आसपास प्लॉट किया जाता है। यह शॉर्ट (बिक्री) निर्णय के लिए महत्वपूर्ण है।

विशिष्ट प्रवेश नियम: जब VWMACD 0 रेखा से नीचे होता है, कीमत HMA औसत से कम होती है, और तेज़ TEMA धीमी TEMA से कम होती है, तब शॉर्ट पोजीशन ली जाती है।

विशिष्ट निकास नियम: जब VWMACD 0 रेखा के ऊपर आता है, कीमत HMA औसत से अधिक होती है, या तेज़ TEMA धीमी TEMA से ऊपर जाती है, तब पोजीशन बंद कर दी जाती है।

लाभ विश्लेषण

- तीन संकेतकों के संयोजन का उपयोग करके ट्रेडिंग सिग्नलों की विश्वसनीयता बढ़ जाती है।

- VWMACD डायवर्जेंस (अंतर) की पहचान करके अपेक्षाकृत सटीक प्रवृत्ति निर्णय प्रदान करता है।

- HMA फ़िल्टर एक प्रवृत्ति फिल्टर के रूप में कार्य करता है, शोर से भ्रमित होने से बचाता है।

- तेज़ और धीमी TEMA का संयोजन अल्पकालिक उलट बिंदुओं को पकड़ता है।

- छोटी अवधि के पैरामीटर का उपयोग उच्च-आवृत्ति ट्रेडिंग के लिए उपयुक्त है, जो अल्पकालिक गिरावट को पकड़ने में मदद करता है।

जोखिम विश्लेषण

- कई संकेतकों का संयोजन पैरामीटर सेटिंग को जटिल बनाता है, जिसके लिए अनुभव की आवश्यकता होती है।

- HMA फ़िल्टर के बावजूद, उतार-चढ़ाव वाले बाजार में झूठी ब्रेकआउट को रोकने की आवश्यकता है।

- छोटी अवधि के पैरामीटर बाजार के शोर से आसानी से प्रभावित हो सकते हैं, जिससे गलत सिग्नल उत्पन्न होते हैं।

- नुकसान को सख्ती से नियंत्रित करना आवश्यक है, अन्यथा अपेक्षा से अधिक बड़ी हानि हो सकती है।

- ट्रेडिंग लागत नियंत्रण पर ध्यान देने की आवश्यकता है, क्योंकि उच्च-आवृत्ति ट्रेडिंग शुल्क से घर्षण हो सकता है।

अनुकूलन दिशा

- विभिन्न अवधियों के पैरामीटर संयोजनों का परीक्षण करके सर्वोत्तम पैरामीटर खोजे जा सकते हैं।

- अन्य संकेतक जैसे RSI, KD आदि को जोड़कर सहायक निर्णय लिए जा सकते हैं।

- विभिन्न बाजार स्थितियों के अनुसार अनुकूली पैरामीटर का उपयोग किया जा सकता है।

- स्टॉप-लॉस रणनीति को अनुकूलित किया जा सकता है, जैसे कीमत के साथ चलने वाला स्टॉप-लॉस।

- मात्रा संकेतकों के साथ जोड़कर, अपर्याप्त वॉल्यूम वाले झूठे ब्रेकआउट से बचा जा सकता है।

सारांश

यह रणनीति VWMACD, HMA और तेज़/धीमी TEMA के संयोजन का उपयोग करके बिटकॉइन की अल्पकालिक गिरावट को पकड़ने का लक्ष्य रखती है। इसका लाभ यह है कि सिग्नल अपेक्षाकृत विश्वसनीय है और यह उच्च-आवृत्ति ट्रेडिंग के लिए उपयुक्त है। हालाँकि, इसमें पैरामीटर अनुकूलन की जटिलता और शोर से प्रभावित होने जैसे जोखिम भी हैं। पैरामीटर संयोजनों को अनुकूलित करने और सहायक संकेतकों को जोड़ने जैसे उपायों से रणनीति को और अधिक स्थिर और विश्वसनीय बनाया जा सकता है। कुल मिलाकर, यह रणनीति कई संकेतकों की पुष्टि और छोटी अवधि के पैरामीटर की विशेषता का उपयोग करके बिटकॉइन की अल्पकालिक गिरावट का अपेक्षाकृत सटीक निर्णय ले सकती है, और यह एक प्रभावी उच्च-आवृत्ति शॉर्ट रणनीति है।

/*backtest

start: 2022-11-08 00:00:00

end: 2023-11-14 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="TEMA_HMA_VWMACD short strategy", shorttitle="Short strategy", overlay=false, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.018, currency='USD')

startP = timestamp(input(2017, "Start Year"), input(12, "Month"), input(17, "Day"), 0, 0)

end = timestamp(9999,1,1,0,0)- 1