क्रमिक तत्व भारित DCA मात्रात्मक व्यापार रणनीति

अवलोकन

प्रगतिशील तत्व भारित DCA मात्रात्मक व्यापार रणनीति एक मात्रात्मक व्यापार रणनीति है जो मूविंग एवरेज संकेतक ट्रिगर सिग्नल और प्रगतिशील भारित डॉलर कॉस्ट एवरेजिंग तंत्र को जोड़ती है। इस रणनीति का उद्देश्य प्रवृत्ति निर्णय और लागत औसत के संयोजन के माध्यम से, मजबूत प्रवृत्ति दिशात्मकता वाले बाजारों में अधिक स्थिर रिटर्न प्राप्त करना है।

सिद्धांत

यह रणनीति मुख्य रूप से तीन भागों से बनी है:

-

प्रवेश सिग्नल निर्णय

प्रवेश के सिग्नल के रूप में तेज़ मूविंग एवरेज और धीमी मूविंग एवरेज के क्रॉसओवर का उपयोग किया जाता है। उपयोगकर्ता सेटिंग के अनुसार, SMA, EMA या HMA को तेज़/धीमी मूविंग एवरेज के रूप में चुना जा सकता है। जब तेज़ मूविंग एवरेज नीचे से धीमी मूविंग एवरेज को पार करती है, तो खरीद सिग्नल उत्पन्न होता है; जब तेज़ मूविंग एवरेज ऊपर से धीमी मूविंग एवरेज को नीचे पार करती है, तो बिक्री सिग्नल उत्पन्न होता है।

-

प्रगतिशील भारित DCA

खरीद सिग्नल ट्रिगर होने के बाद, रणनीति तुरंत एक आधार पोजीशन खोलती है। यदि उसके बाद कीमत गिरती रहती है, तो रणनीति एक प्रगतिशील भारित तरीके से बाद की सुरक्षा पोजीशन बढ़ाती है। प्रत्येक नई सुरक्षा पोजीशन के लिए कीमत पिछली सुरक्षा पोजीशन की कीमत के सापेक्ष एक निश्चित प्रतिशत नीचे समायोजित की जाती है। साथ ही, नई सुरक्षा पोजीशन के लिए पूंजी की मात्रा भी क्रमशः बढ़ाई जाती है।

इस प्रकार, क्रमिक पोजीशन वृद्धि के माध्यम से, कुछ हद तक लागत औसत प्राप्त किया जा सकता है, जबकि व्यापार जोखिम को नियंत्रणीय रखते हुए एक बेहतर लागत मूल्य प्राप्त किया जा सकता है।

-

लाभ-हानि रोकें

जब कीमत बढ़कर लाभ रोकने वाली रेखा को पार करती है, तो रणनीति लाभ रोकने का विकल्प चुनती है; जब कीमत गिरकर हानि रोकने वाली रेखा को पार करती है, तो रणनीति हानि रोकने का विकल्प चुनती है।

लाभ रोकने वाली रेखा आधार पोजीशन के औसत कार्यान्वयन मूल्य के 1 + निश्चित अनुपात पर तय होती है।

हानि रोकने वाली रेखा अंतिम सुरक्षा पोजीशन की कीमत के उतार-चढ़ाव के साथ चलती है। अंतिम सुरक्षा पोजीशन के कार्यान्वयन मूल्य के नीचे एक निश्चित अनुपात पर हानि रोकने का सिग्नल पुष्टि किया जाता है।

लाभ

-

प्रवृत्ति निर्णय और लागत औसत का संयोजन रणनीति को अधिक स्थिर बनाता है

प्रवृत्ति निर्णय दिशाहीन अस्थिर बाजारों से बचा सकता है, जबकि लागत औसत प्रवृत्ति में बेहतर लागत प्राप्त कर सकता है।

-

क्रमिक पोजीशन वृद्धि जोखिम को नियंत्रित कर सकती है

प्रत्येक संतुलित पोजीशन के आकार में एक निश्चित सीमा होती है, और बाद की पोजीशन के लिए एक निश्चित पुलबैक आवश्यकता होती है, जो जोखिम को नियंत्रित कर सकता है।

-

रणनीति द्वारा उपयोग की गई पूंजी की वास्तविक समय निगरानी

कोड में वास्तविक समय निगरानी टैग जोड़े गए हैं, जिससे उपयोगकर्ता को रणनीति द्वारा उपयोग की गई पूंजी की ऊपरी सीमा स्पष्ट रूप से पता चलती है, अत्यधिक उपयोग के कारण पोजीशन के जबरन बंद होने से बचा जा सकता है।

-

प्रत्येक पोजीशन के लिए लाभ-हानि रोकने में लचीलापन

आधार पोजीशन और सुरक्षा पोजीशन के लिए अलग-अलग लाभ-हानि रोका जा सकता है, जिससे लाभ को अंतिम रूप दिया जा सकता है और जोखिम को नियंत्रित किया जा सकता है।

जोखिम और अनुकूलन

-

तीव्र मूल्य उतार-चढ़ाव से बार-बार पोजीशन वृद्धि हो सकती है

तीव्र मूल्य उतार-चढ़ाव के दौरान, कई बार पोजीशन वृद्धि ट्रिगर हो सकती है, जिससे नुकसान बढ़ सकता है। बाद की सुरक्षा पोजीशनों के बीच पुलबैक आवश्यकता को उचित रूप से बढ़ाकर पोजीशन वृद्धि की संख्या को कम किया जा सकता है।

-

मूविंग एवरेज पैरामीटर चयन का अनुकूलन आवश्यक है

मूविंग एवरेज पैरामीटर सीधे प्रवेश के समय को प्रभावित करते हैं; विभिन्न उत्पादों के लिए उपयुक्त पैरामीटर निर्धारित करने के लिए परीक्षण की आवश्यकता है।

-

लाभ-हानि रोकने के अनुपातों का परीक्षण और अनुकूलन आवश्यक है

लाभ-हानि रोकने के अनुपात रिटर्न दर और पुलबैक नियंत्रण से संबंधित हैं; ऐतिहासिक डेटा परीक्षण के माध्यम से सेटिंग्स को अनुकूलित करने की आवश्यकता है।

-

पुलबैक या समय के आधार पर जबरन पोजीशन बंद करने की शर्तें जोड़ी जा सकती हैं

अधिकतम पुलबैक या सीमा से अधिक होल्डिंग समय के लिए जबरन पोजीशन बंद करने की शर्तों को जोड़ने का परीक्षण किया जा सकता है, जिससे जोखिम को और अधिक नियंत्रित किया जा सकता है।

निष्कर्ष

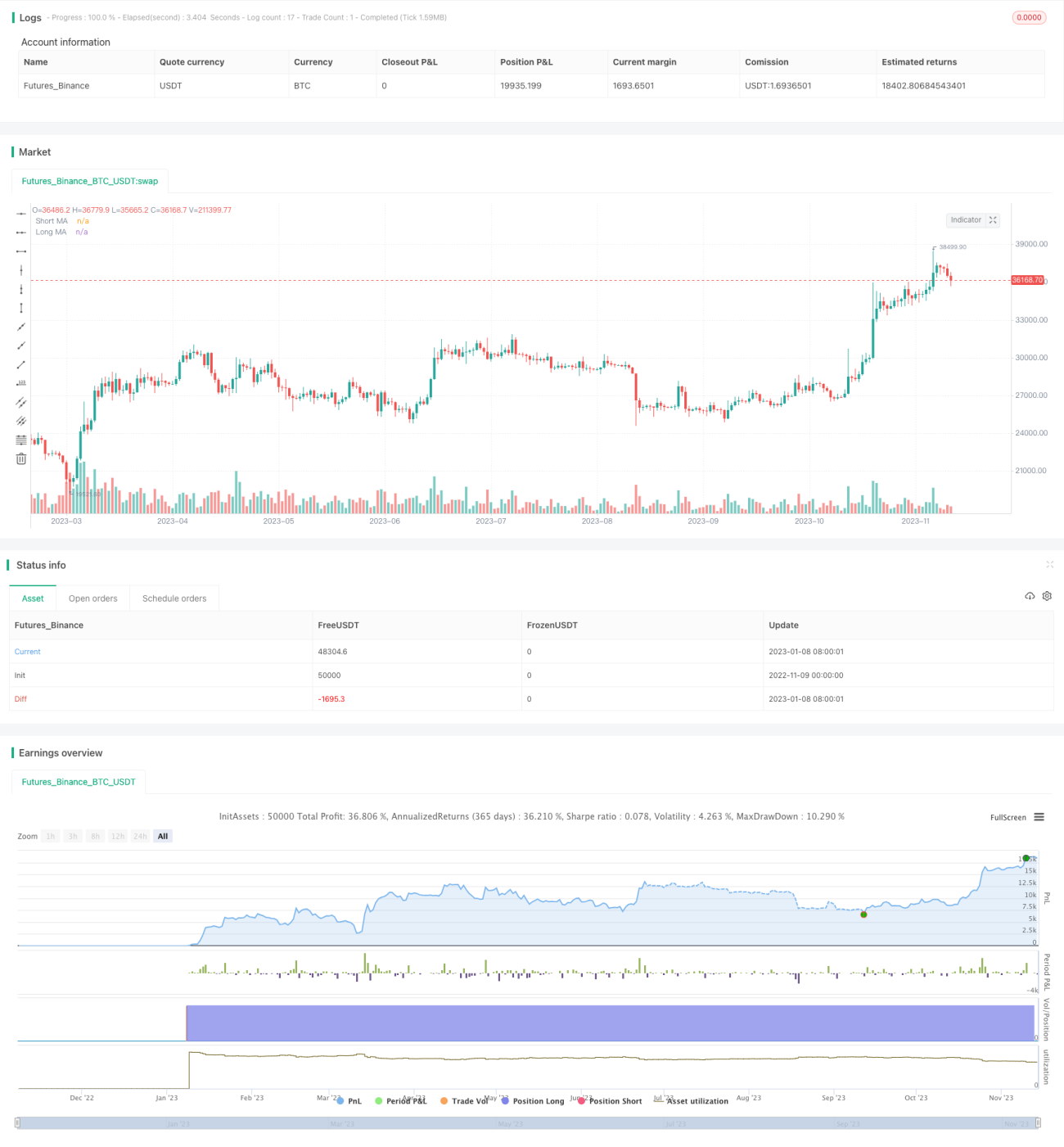

प्रगतिशील तत्व भारित DCA मात्रात्मक व्यापार रणनीति प्रवृत्ति निर्णय और लागत औसत के लाभों को जोड़ती है, और मजबूत प्रवृत्ति वाले बाजारों में स्थिर रिटर्न प्राप्त कर सकती है। पैरामीटर सेटिंग्स को अनुकूलित करके, पोजीशन आकार और पोजीशनों के बीच पुलबैक आवश्यकताओं को समायोजित करके, जोखिम-नियंत्रित स्थिर व्यापार प्राप्त किया जा सकता है। यह रणनीति हेज फंड, CTA फंड और कुछ काउंटर-ट्रेंड रणनीतियों के डिजाइन में लागू की जा सकती है।

- 1