मूल्य-आधारित स्टॉप-लॉस और टेक-प्रॉफिट रणनीति

अवलोकन

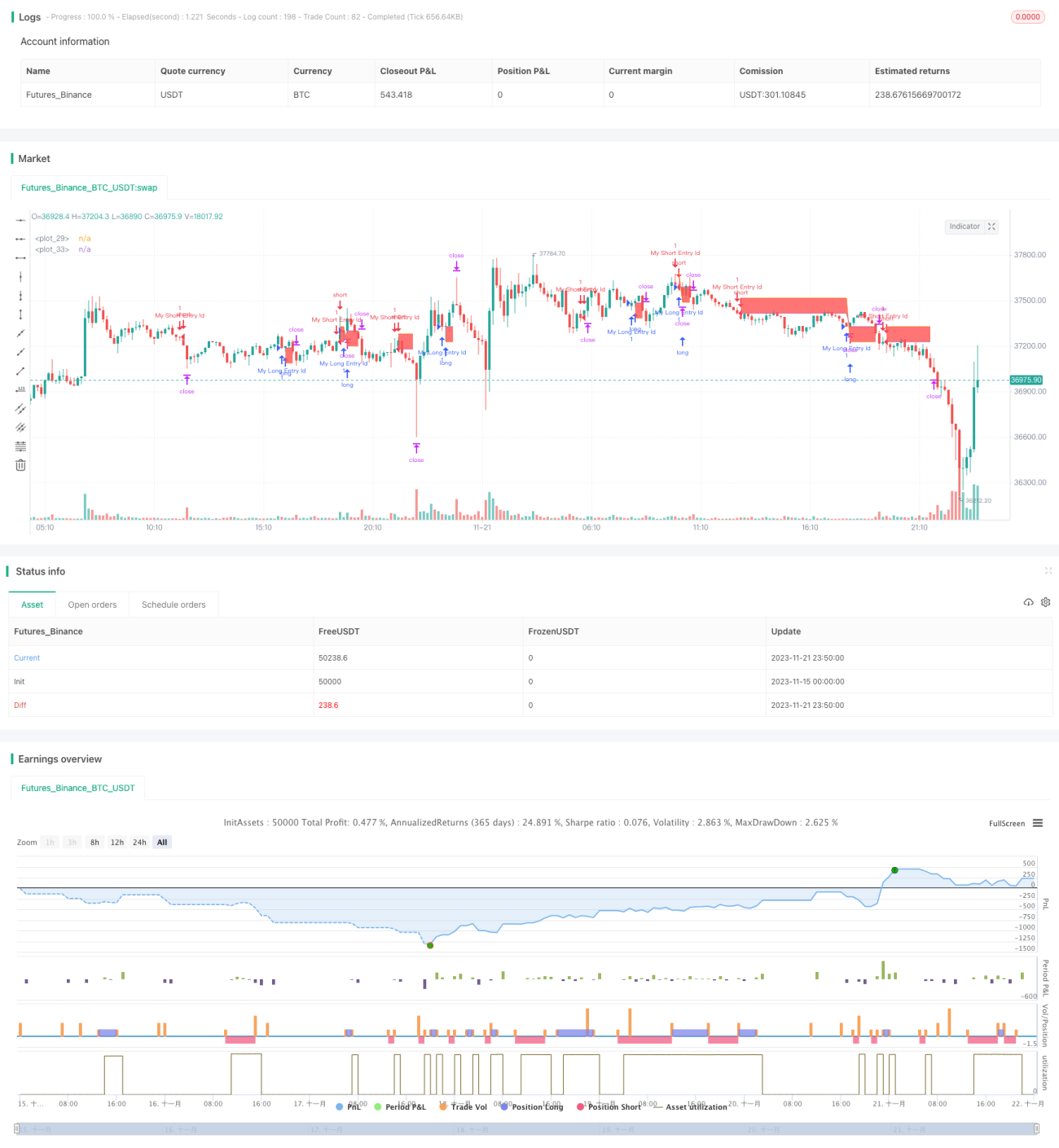

इस रणनीति का मुख्य विचार इनपुट स्टॉप-लॉस और टेक-प्रॉफिट राशि का उपयोग करके उचित स्टॉप-लॉस और टेक-प्रॉफिट पॉइंट सेट करना है, ताकि प्रत्येक ट्रेड के जोखिम और लाभ का प्रबंधन किया जा सके।

रणनीति का सिद्धांत

यह रणनीति पहले एक यादृच्छिक प्रवेश संकेत सेट करती है: जब SMA14, SMA28 को ऊपर से पार करता है तो लॉन्ग (खरीद) करें, और जब SMA14, SMA28 को नीचे से पार करता है तो शॉर्ट (बेच) करें।

प्रवेश के बाद, रणनीति moneyToSLPoints फ़ंक्शन का उपयोग करती है, जो इनपुट स्टॉप-लॉस राशि के आधार पर संबंधित स्टॉप-लॉस पॉइंट की गणना करती है, और इसी प्रकार टेक-प्रॉफिट पॉइंट की भी गणना करती है। इस प्रकार डॉलर राशि पर आधारित स्टॉप-लॉस और टेक-प्रॉफिट सेटिंग प्राप्त होती है।

उदाहरण के लिए, यदि 100 लॉट पर लॉन्ग किया जाता है, प्रति पॉइंट मूल्य $10 है, और स्टॉप-लॉस $100 पर सेट किया गया है, तो स्टॉप-लॉस पॉइंट $100/10/100 = 0.1 पॉइंट होगा।

अंत में, strategy.exit का उपयोग करके स्टॉप-लॉस और टेक-प्रॉफिट निकास बिंदु सेट किए जाते हैं। साथ ही, डिबगिंग संदर्भ के लिए स्टॉप-लॉस और टेक-प्रॉफिट लाइनों के ग्राफ़ बनाए जाते हैं।

लाभ विश्लेषण

इस मूल्य-आधारित स्टॉप-लॉस और टेक-प्रॉफिट रणनीति का सबसे बड़ा लाभ यह है कि पैरामीटर सेटिंग सहज है, जो जोखिम और लाभ के बीच संबंध को स्पष्ट रूप से देखने और पैरामीटर चयन करने में मदद करती है।

इसके अलावा, पॉइंट-आधारित स्टॉप-लॉस की तुलना में, डॉलर-आधारित स्टॉप-लॉस वास्तविक जोखिम जोखिम को बेहतर ढंग से नियंत्रित कर सकता है। जब बाजार में अस्थिरता बढ़ती है, तो डॉलर स्टॉप-लॉस पूंजी की बेहतर सुरक्षा कर सकता है।

जोखिम विश्लेषण

इस स्टॉप-लॉस और टेक-प्रॉफिट रणनीति में कुछ जोखिम भी हैं:

-

स्टॉप-लॉस पॉइंट बहुत चौड़ा होने पर फंसने का खतरा। यदि स्टॉप-लॉस की दूरी बहुत अधिक है, तो बाजार में अल्पकालिक उलटफेर की संभावना अधिक होती है, जिससे फंसना और स्टॉप-लॉस न होना आसान होता है।

-

टेक-प्रॉफिट पॉइंट बहुत करीब होने पर लाभ कमाना मुश्किल। यदि टेक-प्रॉफिट की दूरी बहुत कम है, तो सामान्य एकतरफा बाजार भी उस तक नहीं पहुँच पाता, जिससे लाभ कमाना मुश्किल हो जाता है।

-

उपयुक्त अनुबंध का चयन करना आवश्यक है। यदि बहुत बड़े पॉइंट मूल्य वाला अनुबंध चुना जाता है, जैसे कि कच्चा तेल, तो समान डॉलर स्टॉप-लॉस के लिए संबंधित पॉइंट बहुत छोटे होंगे, जिससे बाजार में उतार-चढ़ाव के दौरान आसानी से बाहर निकल जाना हो सकता है। इसलिए उचित पॉइंट मूल्य चुनना आवश्यक है।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

प्रवेश संकेत को अनुकूलित किया जा सकता है, जैसे कि प्रवृत्ति, अस्थिरता, मौसमी आदि को मिलाकर बेहतर प्रवेश समय का चयन करना।

-

विभिन्न उत्पादों के अनुसार उपयुक्त स्टॉप-लॉस और टेक-प्रॉफिट प्रतिशत चुनना। उदाहरण के लिए, वस्तुओं के लिए अधिक ढीला स्टॉप-लॉस सेट किया जा सकता है।

-

अस्थिरता को शामिल किया जा सकता है: जब अस्थिरता बढ़ती है तो स्टॉप-लॉस को थोड़ा ढीला किया जा सकता है; जब अस्थिरता घटती है तो स्टॉप-लॉस को थोड़ा कड़ा किया जा सकता है।

-

ट्रेडिंग दिवस के विभिन्न सत्रों के अनुसार अलग-अलग स्टॉप-लॉस और टेक-प्रॉफिट रणनीतियाँ चुनी जा सकती हैं। उदाहरण के लिए, अमेरिकी ट्रेडिंग सत्र में स्टॉप-लॉस को कड़ा करके फंसने की संभावना कम की जा सकती है।

सारांश

यह रणनीति डॉलर राशि को पैरामीटर के रूप में उपयोग करती है, जिससे सहज स्टॉप-लॉस और टेक-प्रॉफिट कार्यक्षमता प्राप्त होती है। इस रणनीति का लाभ यह है कि पैरामीटर चयन और पूंजी प्रबंधन स्पष्ट और सहज है, जबकि नुकसान यह है कि इसमें फंसना और लाभ कमाना मुश्किल हो सकता है। हम प्रवेश समय, स्टॉप-लॉस/टेक-प्रॉफिट पैरामीटर अनुकूलन, अनुबंध चयन आदि में सुधार करके रणनीति को अधिक स्थिर लाभप्रद बना सकते हैं।

- 1