मोमेंटम रिवर्सल दोहरी पटरी जोड़ी रणनीति

अवलोकन

यह रणनीति विभिन्न तकनीकी संकेतकों का संयोजन करती है, जिससे मोमेंटम रिवर्सल और डुअल-ट्रैक पेयरिंग के माध्यम से ट्रेडिंग सिग्नल उत्पन्न होते हैं। रणनीति 123 पैटर्न का उपयोग करके रिवर्सल पॉइंट का निर्धारण करती है, और ergodic CSI संकेतक के साथ जोड़कर ट्रेंड ट्रैकिंग सिग्नल बनाती है। इस रणनीति का उद्देश्य मध्यम-से-लघु अवधि के रुझानों को पकड़ना और उच्च लाभ प्राप्त करना है।

रणनीति का सिद्धांत

इस रणनीति में दो भाग हैं:

- 123 पैटर्न द्वारा रिवर्सल पॉइंट का निर्धारण

- ergodic CSI संकेतक से पेयरिंग सिग्नल उत्पन्न करना

123 पैटर्न पिछले तीन कैंडल के क्लोजिंग प्राइस के संबंध के आधार पर मूल्य रिवर्सल का निर्धारण करता है। विशिष्ट निर्णय तर्क इस प्रकार है:

यदि पिछली दो कैंडल में से बाद वाली का क्लोजिंग प्राइस बढ़ता है, और वर्तमान फास्ट और स्लो स्टोकास्टिक दोनों 50 से कम हैं, तो यह खरीद सिग्नल है।

यदि पिछली दो कैंडल में से बाद वाली का क्लोजिंग प्राइस घटता है, और वर्तमान फास्ट और स्लो स्टोकास्टिक दोनों 50 से अधिक हैं, तो यह बिक्री सिग्नल है।

ergodic CSI संकेतक मूल्य, वास्तविक रेंज, ट्रेंड इंडिकेटर आदि जैसे कई कारकों पर विचार करता है और बाजार की स्थिति का समग्र मूल्यांकन करके खरीद और बिक्री क्षेत्र उत्पन्न करता है।

जब संकेतक खरीद क्षेत्र से ऊपर होता है तो खरीद सिग्नल उत्पन्न होता है, और जब बिक्री क्षेत्र से नीचे होता है तो बिक्री सिग्नल उत्पन्न होता है।

अंत में, 123 पैटर्न के रिवर्सल सिग्नल और ergodic CSI के ट्रैक सिग्नल को "AND" ऑपरेशन द्वारा मिलाकर अंतिम रणनीति सिग्नल प्राप्त किया जाता है।

रणनीति के लाभ

- मध्यम-से-लघु अवधि के रुझानों को पकड़ने में सक्षम, लाभ की उच्च संभावना

- रिवर्सल पैटर्न का निर्धारण, टर्निंग पॉइंट को प्रभावी ढंग से पकड़ सकता है

- डुअल-ट्रैक पेयरिंग, झूठे सिग्नलों को कम कर सकता है

रणनीति के जोखिम

- व्यक्तिगत स्टॉक में भिन्नता हो सकती है, जिससे स्टॉप-लॉस हो सकता है

- रिवर्सल पैटर्न रेंज-बाउंड बाजार में आसानी से प्रभावित हो सकता है

- पैरामीटर ऑप्टिमाइजेशन की सीमित जगह, प्रभाव में उतार-चढ़ाव

ऑप्टिमाइजेशन की दिशा

- पैरामीटर ऑप्टिमाइज करना, रणनीति के लाभदायक प्रभाव को बढ़ाना

- स्टॉप-लॉस लॉजिक जोड़ना, प्रति ट्रेड हानि को कम करना

- मल्टी-फैक्टर मॉडल के साथ जोड़कर स्टॉक चयन की गुणवत्ता बढ़ाना

सारांश

यह रणनीति रिवर्सल पैटर्न और डुअल-ट्रैक पेयरिंग के माध्यम से मध्यम-से-लघु अवधि के रुझानों का प्रभावी ढंग से पालन करती है। एकल तकनीकी संकेतकों की तुलना में इसमें उच्च स्थिरता और लाभ स्तर है। अगला कदम पैरामीटर को और ऑप्टिमाइज करना और स्टॉप-लॉस तथा स्टॉक चयन मॉड्यूल जोड़ना होगा, ताकि ड्रॉडाउन को कम किया जा सके और समग्र प्रभाव में सुधार किया जा सके।

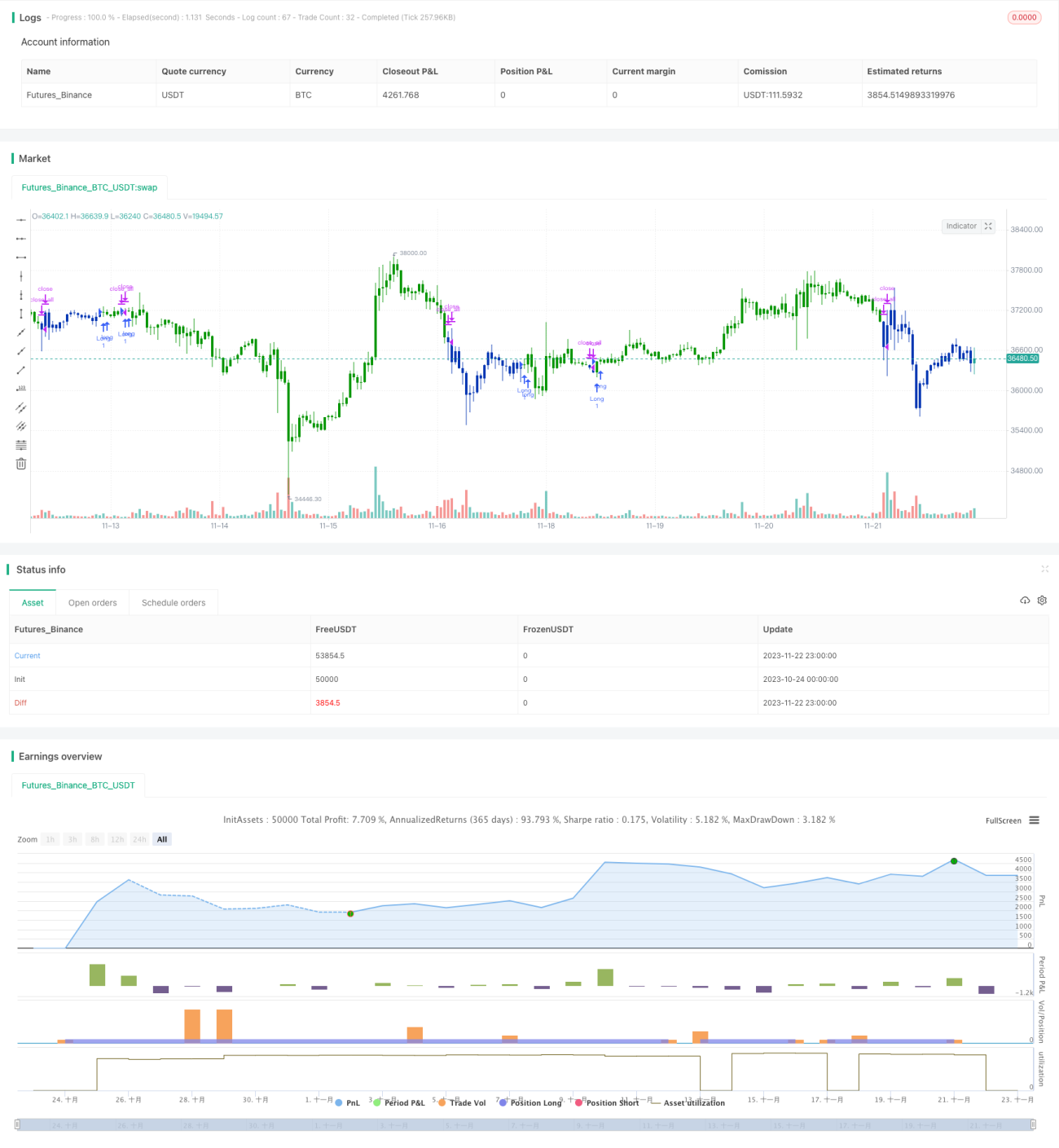

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/07/2020

// This is combo strategies for get a cumulative signal. - 1