उलटफेर पकड़ने की रणनीति

सारांश

रिवर्सल कैप्चर रणनीति एक ऐसी रणनीति है जो वोलैटिलिटी इंडिकेटर बोलिंजर बैंड और मोमेंटम इंडिकेटर RSI के संयोजन का उपयोग करती है। यह बोलिंजर बैंड चैनल और RSI के ओवरबॉट/ओवरसोल्ड रेखाओं को सिग्नल के रूप में सेट करती है, और प्रवृत्ति दिशा में बदलाव के समय रिवर्सल अवसरों की तलाश करती है।

रणनीति का सिद्धांत

यह रणनीति मुख्य तकनीकी संकेतक के रूप में बोलिंजर बैंड का उपयोग करती है, और सिग्नलों को सत्यापित करने के लिए RSI जैसे मोमेंटम संकेतकों का सहायक रूप से उपयोग करती है। विशिष्ट तर्क इस प्रकार है:

- दीर्घकालिक प्रवृत्ति की दिशा का निर्धारण करें, यह निर्धारित करें कि यह तेजी या मंदी है। 50-दिवसीय EMA और 21-दिवसीय EMA के गोल्डन क्रॉस और डेथ क्रॉस का उपयोग करके निर्णय लें।

- गिरावट प्रवृत्ति में, जब कीमत बोलिंजर निचले बैंड से ऊपर बढ़ती है, और साथ ही RSI संकेतक अभी-अभी ओवरसोल्ड क्षेत्र से उबरा हो और गोल्डन क्रॉस दिखाई दे, तो यह इंगित करता है कि ओवरसोल्ड क्षेत्र में निचला स्तर बन चुका है, और इसे खरीद संकेत माना जाता है।

- तेजी प्रवृत्ति में, जब कीमत बोलिंजर ऊपरी बैंड से नीचे आती है, और साथ ही RSI संकेतक अभी-अभी ओवरबॉट क्षेत्र से गिरा हो और डेथ क्रॉस दिखाई दे, तो यह इंगित करता है कि ओवरबॉट क्षेत्र में सुधार शुरू हो गया है, और इसे बिक्री संकेत माना जाता है।

- उपरोक्त खरीद और बिक्री संकेतों को एक साथ पूरा किया जाना चाहिए, ताकि झूठे संकेतों से बचा जा सके।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

- वोलैटिलिटी संकेतक और मोमेंटम संकेतक के संयोजन से संकेत अधिक विश्वसनीय होते हैं।

- रिवर्सल ट्रेडिंग में जोखिम अपेक्षाकृत कम होता है, और यह अल्पकालिक संचालन के लिए उपयुक्त है।

- प्रोग्रामेटिक नियम स्पष्ट हैं, जिससे स्वचालित ट्रेडिंग को लागू करना आसान है।

- प्रवृत्ति ट्रेडिंग के साथ संयुक्त होने से अनियमित बाजार में बेतरतीब ढंग से पोजीशन खोलने से बचा जा सकता है।

जोखिम विश्लेषण

इस रणनीति में निम्नलिखित जोखिम भी हैं:

- बोलिंजर बैंड के ब्रेकआउट के झूठे सिग्नल का जोखिम, जिसे RSI संकेतक के माध्यम से फ़िल्टर करने की आवश्यकता होती है।

- रिवर्सल विफलता का जोखिम, जिसके लिए समय पर स्टॉप-लॉस की आवश्यकता होती है।

- रिवर्सल के समय बिंदु को सही ढंग से पकड़ने में कठिनाई का जोखिम, जिससे समय से पहले प्रवेश या सर्वोत्तम बिंदु छूट सकता है।

उपरोक्त जोखिमों के लिए, जोखिम जोखिम को नियंत्रित करने के लिए स्टॉप-लॉस स्थान निर्धारित किया जा सकता है, साथ ही मापदंडों को अनुकूलित कर, बोलिंजर बैंड की अवधि या RSI मापदंडों को समायोजित किया जा सकता है।

अनुकूलन दिशा

इस रणनीति को मुख्य रूप से निम्नलिखित दिशाओं से अनुकूलित किया जा सकता है:

- बोलिंजर बैंड मापदंडों को अनुकूलित करना, अवधि की लंबाई और मानक विचलन के आकार को समायोजित करना, सर्वोत्तम पैरामीटर संयोजन खोजना।

- मूविंग एवरेज की अवधि को अनुकूलित करना, प्रवृत्ति निर्णय के लिए सर्वोत्तम अवधि की लंबाई निर्धारित करना।

- RSI मापदंडों को समायोजित करना, सर्वोत्तम ओवरबॉट/ओवरसोल्ड क्षेत्र की सीमा खोजना।

- अन्य संकेतकों जैसे KDJ, MACD आदि को शामिल करना, सिस्टम में प्रवेश के तर्क को समृद्ध करना।

- मशीन लर्निंग एल्गोरिदम जोड़ना, AI तकनीक का उपयोग करके स्वचालित रूप से सर्वोत्तम मापदंडों की खोज करना।

निष्कर्ष

रिवर्सल कैप्चर रणनीति समग्र रूप से एक प्रभावी अल्पकालिक ट्रेडिंग रणनीति है। यह प्रवृत्ति निर्णय और रिवर्सल सिग्नलों को जोड़ती है, जो अनियमित बाजार के झूठे सिग्नलों को फ़िल्टर करने के साथ-साथ प्रवृत्ति बाजार में प्रवृत्ति के विरुद्ध ट्रेडिंग से बचाती है, जिससे जोखिम नियंत्रित रहता है। मापदंडों और मॉडलों को निरंतर अनुकूलित करके, बेहतर रणनीति परिणाम प्राप्त किए जा सकते हैं।

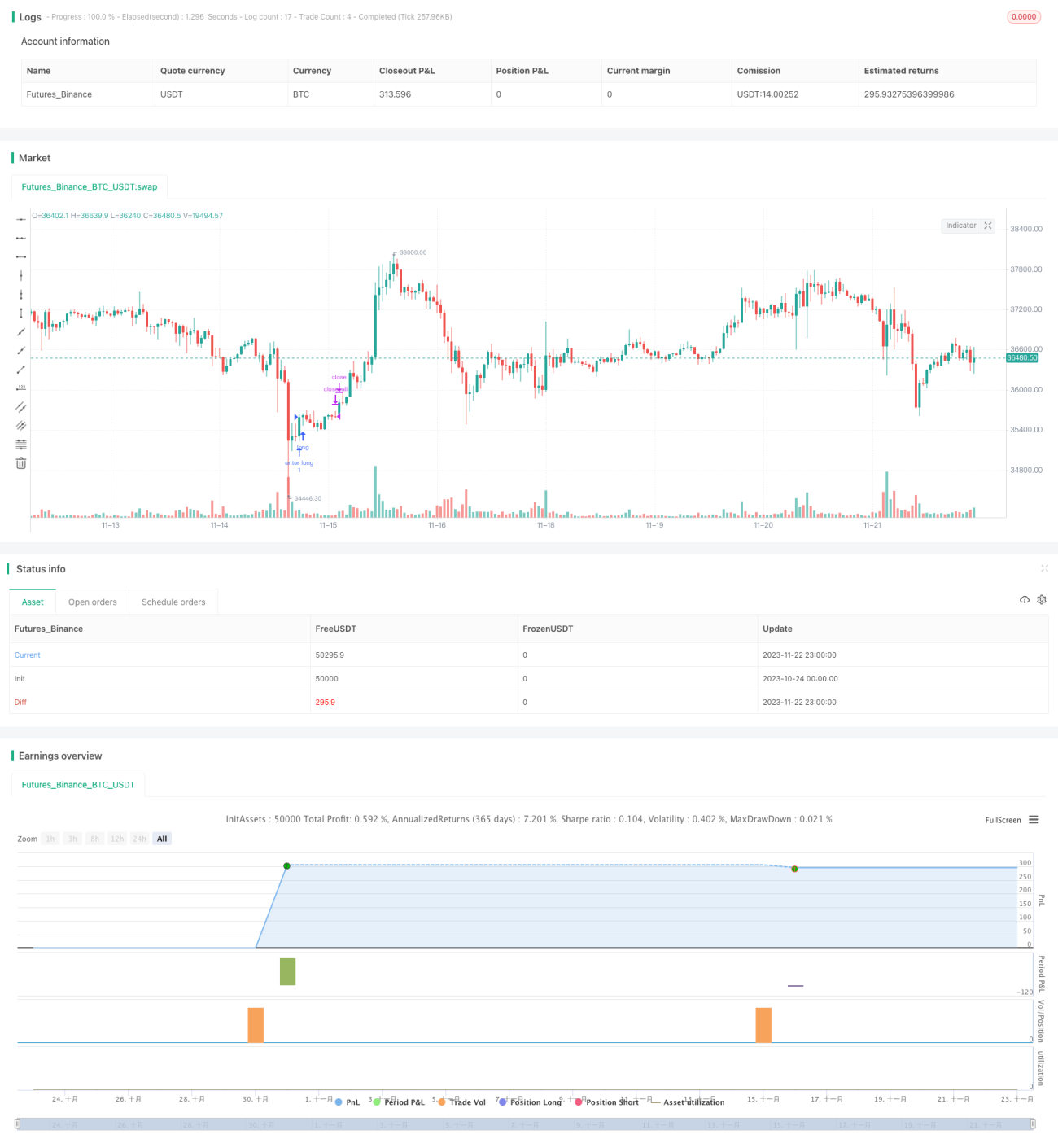

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This is an Open source work. Please do acknowledge in case you want to reuse whole or part of this code.

// Please see the documentation to know the details about this.

//@version=5- 1