मोमेंटम ब्रेकआउट कामा सपोर्ट रणनीति

परिचय

यह रणनीति एक ब्रेकआउट ट्रेडिंग रणनीति है जो मोमेंटम इंडिकेटर और महत्वपूर्ण समर्थन स्तरों को जोड़ती है। यह कमरिला समर्थन स्तरों, मूविंग एवरेज और मूल्य ब्रेकआउट के संयोजन से ट्रेडिंग सिग्नल उत्पन्न करती है।

रणनीति का सिद्धांत

रणनीति का मुख्य तर्क यह है: जब कीमत महत्वपूर्ण कमरिला समर्थन स्तर के पास होती है और उस स्तर को प्रभावी ढंग से तोड़ती है, तो खरीद सिग्नल उत्पन्न होता है; जब कीमत महत्वपूर्ण कमरिला प्रतिरोध स्तर तक बढ़ जाती है, तो बिक्री सिग्नल उत्पन्न होता है।

विशेष रूप से, रणनीति कमरिला समर्थन स्तर L3 का उपयोग खरीद सिग्नल की पुष्टि के लिए करती है। जब कीमत L3 से नीचे होती है और L3 तथा L2 के मध्य बिंदु से भी नीचे होती है, तो खरीद की शर्त पूरी होती है। यह दर्शाता है कि कीमत महत्वपूर्ण समर्थन के पास है और समर्थन से उछलने की संभावना है। झूठे ब्रेकआउट को फ़िल्टर करने के लिए, रणनीति एक प्रवेश शर्त भी निर्धारित करती है: बंद मूल्य खुले मूल्य से अधिक होना चाहिए।

रणनीति की स्टॉप लॉस विधि एक गतिशील स्टॉप लॉस स्तर निर्धारित करती है। जब कीमत कमरिला प्रतिरोध स्तर H1 और H2 के मध्य बिंदु से ऊपर जाती है, तो स्टॉप लॉस बिक्री शुरू हो जाती है। यह गतिशील स्टॉप लॉस स्तर बाजार की अस्थिरता के अनुसार ट्रेलिंग स्टॉप लॉस के रूप में काम करता है।

लाभ विश्लेषण

यह एक विश्वसनीय रणनीति है जो प्रवृत्ति और समर्थन स्तरों को जोड़ती है। इसके लाभ हैं:

- महत्वपूर्ण कमरिला स्तरों का उपयोग, जो बार-बार सिद्ध महत्वपूर्ण मूल्य स्तर हैं।

- प्रवृत्ति फ़िल्टर का उपयोग, जो फंसने की संभावना को कम करता है। जब EMA तेज़ी में हो तभी लॉन्ग करें, जब EMA मंदी में हो तभी शॉर्ट करें।

- गतिशील स्टॉप लॉस रणनीति, जो बाजार की अस्थिरता के अनुसार स्टॉप लॉस स्तर को समायोजित करती है, जिससे त्रुटि सहनशीलता बढ़ती है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

- कमरिला स्तर अप्रभावी हो सकते हैं। जब बाजार की संरचना बदलती है, तो ये महत्वपूर्ण स्तर लागू नहीं रह सकते।

- स्टॉप लॉस बहुत आक्रामक हो सकता है, छोटा स्टॉप लॉस समय से पहले ट्रिगर हो सकता है।

- खरीद सिग्नल गिरावट के दौरान भ्रामक रिबाउंड पर आ सकता है, जिससे नुकसान का जोखिम होता है।

समाधान: कमरिला स्तरों के मापदंडों को समायोजित करें ताकि वे वर्तमान बाजार अस्थिरता सीमा के अनुरूप हों; स्टॉप लॉस की सीमा को थोड़ा बढ़ाएं ताकि समय से पहले स्टॉप लॉस से बचा जा सके; प्रवृत्ति गिरावट में केवल शॉर्ट पोजीशन लें, लॉन्ग करने से बचें ताकि फंसने से बचा जा सके।

अनुकूलन की दिशाएँ

इस रणनीति को और अनुकूलित किया जा सकता है:

- अतिरिक्त फ़िल्टरिंग शर्तें जोड़ना, जैसे वॉल्यूम इंडिकेटर, अस्थिरता इंडिकेटर आदि, ताकि गलत दिशा में जाने से बचा जा सके।

- कमरिला मापदंडों को अनुकूलित करना ताकि समर्थन और प्रतिरोध स्तर वर्तमान अस्थिरता सीमा के अनुरूप हों।

- विभिन्न मूविंग एवरेज मापदंडों का परीक्षण करके सर्वोत्तम मापदंड संयोजन खोजना।

- विभिन्न उत्पादों की विशेषताओं के अनुसार स्टॉप लॉस की आक्रामकता को समायोजित करना।

सारांश

यह रणनीति प्रवेश और स्टॉप लॉस नियमों को निर्धारित करने के लिए प्रवृत्ति, समर्थन स्तर, ब्रेकआउट जैसे कई आयामों का व्यापक उपयोग करती है। यह एक अपेक्षाकृत मजबूत ब्रेकआउट ट्रेडिंग रणनीति है। यह कमरिला महत्वपूर्ण स्तरों की पुष्टि और मोमेंटम इंडिकेटर के प्रवृत्ति निर्णय को जोड़ती है, जिसका उद्देश्य उच्च संभावना वाले क्षेत्रों में प्रवृत्ति ट्रेडिंग अवसरों को पकड़ना है। साथ ही, जोखिम नियंत्रण के लिए गतिशील स्टॉप लॉस निर्धारित किया जाता है। यह रणनीति हमारी रणनीति लाइब्रेरी में एक प्रभावी प्रवृत्ति ब्रेकआउट रणनीति जोड़ सकती है।

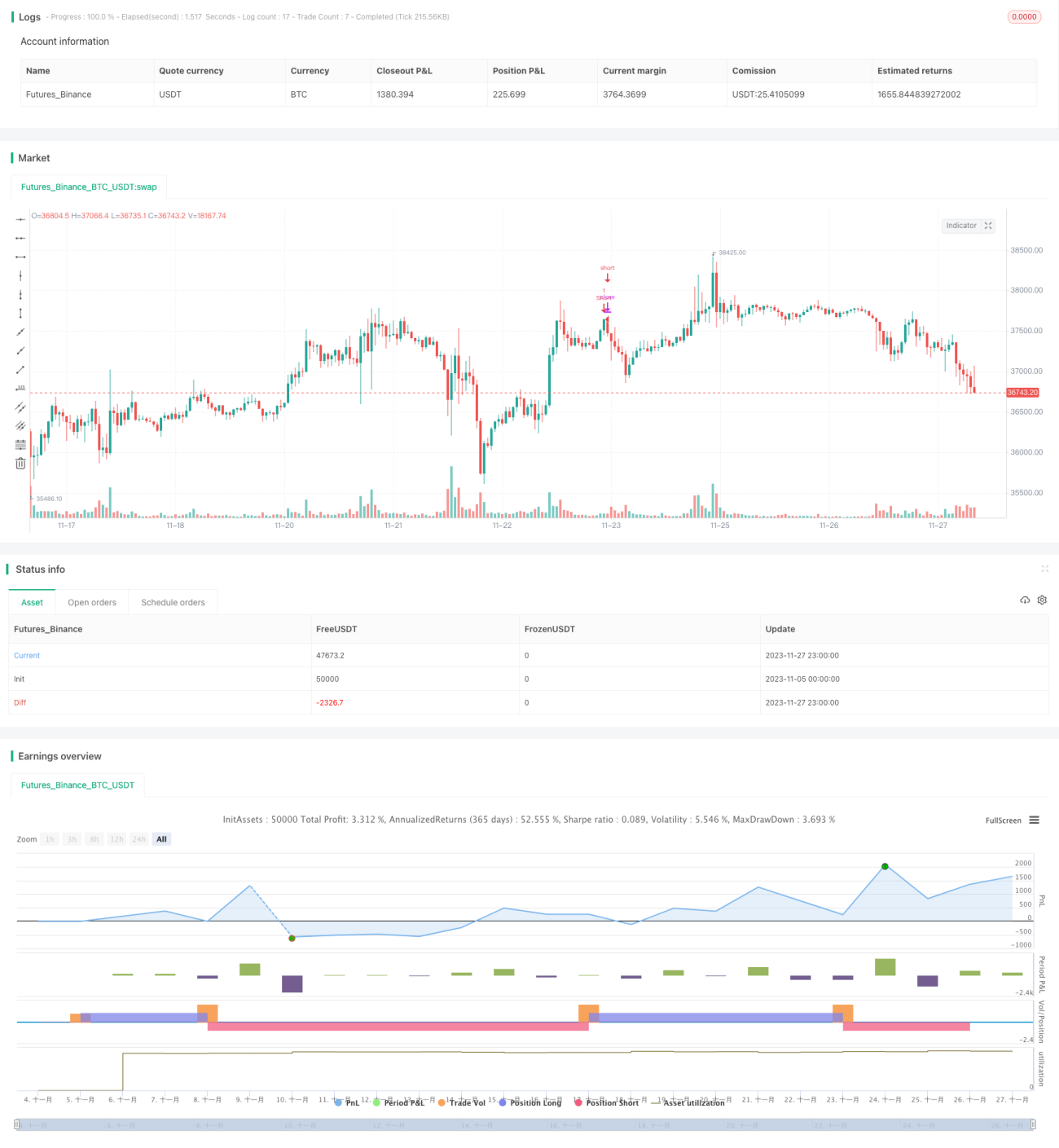

/*backtest

start: 2023-11-05 00:00:00

end: 2023-11-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//Created by CristianD

strategy(title="CamarillaStrategyVhaouri", shorttitle="CD_Camarilla_StrategyV1", overlay=true)

//sd = input(true, title="Show Daily Pivots?")- 1