Bollinger+RSI दोहरी रणनीति (केवल लॉन्ग) v1.2

एक, रणनीति का नाम

Bollinger+RSI दोहरी लॉन्ग रणनीति

दो, रणनीति अवलोकन

यह रणनीति बोलिंजर बैंड और आरएसआई संकेतकों के संयोजन का उपयोग करती है। जब दोनों एक साथ ओवरसोल्ड सिग्नल दिखाते हैं, तो लॉन्ग पोजीशन खोली जाती है, और जब दोनों एक साथ ओवरबॉट सिग्नल दिखाते हैं, तो पोजीशन बंद कर दी जाती है। एकल संकेतक की तुलना में, यह ट्रेडिंग सिग्नलों की अधिक विश्वसनीय पुष्टि करता है और झूठे सिग्नलों से बचाता है।

तीन, रणनीति का सिद्धांत

- आरएसआई संकेतक का उपयोग ओवरबॉट/ओवरसोल्ड का निर्धारण करने के लिए

- आरएसआई 50 से नीचे होने पर ओवरसोल्ड माना जाता है

- आरएसआई 50 से ऊपर होने पर ओवरबॉट माना जाता है

- बोलिंजर बैंड का उपयोग मूल्य असामान्यता का निर्धारण करने के लिए

- मूल्य निचले बैंड से नीचे होने पर ओवरसोल्ड माना जाता है

- मूल्य ऊपरी बैंड से ऊपर होने पर ओवरबॉट माना जाता है

- जब आरएसआई और बोलिंजर बैंड दोनों एक साथ ओवरसोल्ड सिग्नल दिखाते हैं, तो लॉन्ग पोजीशन खोलें

- आरएसआई संकेतक रेखा 50 से नीचे

- मूल्य रेखा बोलिंजर बैंड के निचले बैंड से नीचे

- जब आरएसआई और बोलिंजर बैंड दोनों एक साथ ओवरबॉट सिग्नल दिखाते हैं, तो पोजीशन बंद करें

- आरएसआई संकेतक रेखा 50 से ऊपर

- मूल्य रेखा बोलिंजर बैंड के ऊपरी बैंड से ऊपर

चार, रणनीति के लाभ

- दो संकेतकों का संयोजन, सिग्नल अधिक विश्वसनीय, झूठे सिग्नलों से बचाव

- केवल लॉन्ग पोजीशन, तर्क को सरल बनाता है, ट्रेडिंग जोखिम कम करता है

पाँच, रणनीति जोखिम और समाधान

- बोलिंजर बैंड पैरामीटर अनुचित सेटिंग, ऊपरी-निचले बैंड बहुत व्यापक, गलत ट्रेडिंग जोखिम बढ़ता है

- बोलिंजर बैंड पैरामीटर को अनुकूलित करें, बोलिंजर बैंड अवधि और मानक विचलन उचित रूप से सेट करें

- आरएसआई पैरामीटर अनुचित सेटिंग, ओवरबॉट/ओवरसोल्ड मानदंड अनुचित, गलत ट्रेडिंग जोखिम बढ़ता है

- आरएसआई पैरामीटर को अनुकूलित करें, आरएसआई अवधि समायोजित करें, ओवरबॉट/ओवरसोल्ड मानदंड उचित रूप से सेट करें

- जब बाजार में कोई प्रवृत्ति नहीं होती, तो रणनीति अच्छा प्रदर्शन नहीं करती

- प्रवृत्ति संकेतकों के साथ संयोजन करें, साइडवे बाजार में संचालन से बचें

छह, रणनीति अनुकूलन दिशा

- बोलिंजर बैंड और आरएसआई पैरामीटर सेटिंग का अनुकूलन

- स्टॉप-लॉस तंत्र जोड़ना

- एमएसीडी जैसे प्रवृत्ति संकेतकों के साथ संयोजन

- अल्पकालिक और दीर्घकालिक संयुक्त निर्णय जोड़ना

सात, सारांश

यह रणनीति बोलिंजर बैंड और आरएसआई दो संकेतकों की खूबियों को जोड़ती है। जब दोनों एक साथ ओवरबॉट/ओवरसोल्ड सिग्नल दिखाते हैं, तो ट्रेड करती है, जिससे एकल संकेतक द्वारा उत्पन्न झूठे सिग्नलों से बचा जा सकता है और सिग्नल सटीकता में सुधार होता है। पिछले संस्करणों की तुलना में, केवल लॉन्ग पोजीशन रखने से ट्रेडिंग जोखिम कम होता है। आगे पैरामीटर अनुकूलन, स्टॉप-लॉस तंत्र, प्रवृत्ति संकेतकों के साथ संयोजन आदि के माध्यम से रणनीति को अलग-अलग बाजार स्थितियों के लिए अधिक अनुकूल बनाया जा सकता है।

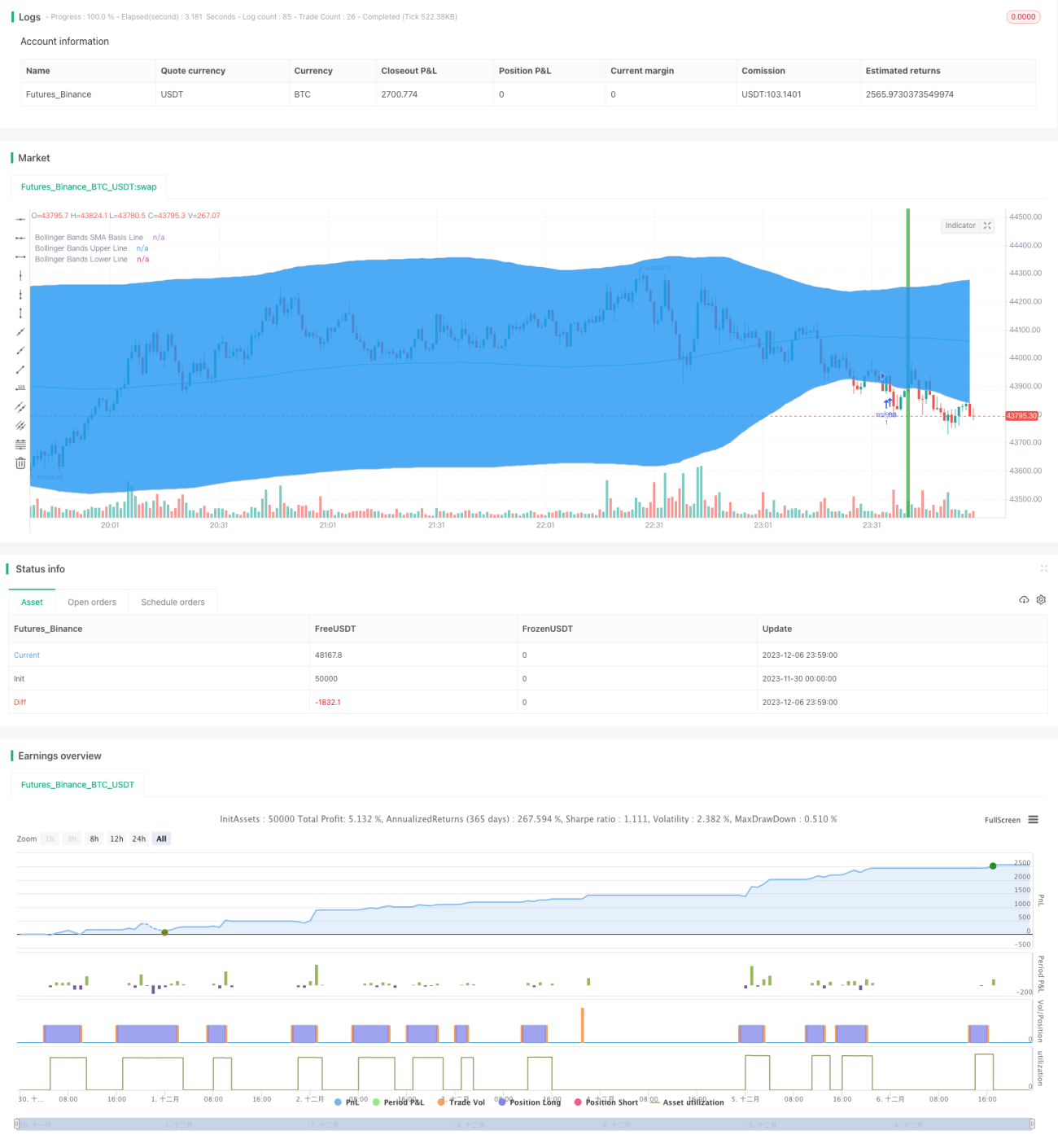

/*backtest

start: 2023-11-30 00:00:00

end: 2023-12-07 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Bollinger + RSI, Double Strategy Long-Only (by ChartArt) v1.2", shorttitle="CA_-_RSI_Bol_Strat_1.2", overlay=true)

// ChartArt's RSI + Bollinger Bands, Double Strategy UPDATE: Long-Only- 1