मूविंग एवरेज क्रॉसओवर द्विदिश व्यापार रणनीति

सारांश

यह रणनीति विभिन्न अवधियों के मूविंग एवरेज की गणना करती है और जब छोटी अवधि का मूविंग एवरेज लंबी अवधि के मूविंग एवरेज को ऊपर से पार करता है तो ट्रेडिंग सिग्नल जारी करती है। यह एक विशिष्ट मूविंग एवरेज क्रॉसओवर रणनीति है। यह रणनीति लॉन्ग और शॉर्ट दोनों पोजीशन का समर्थन करती है, जिससे दो-तरफा ट्रेडिंग संभव होती है।

रणनीति का सिद्धांत

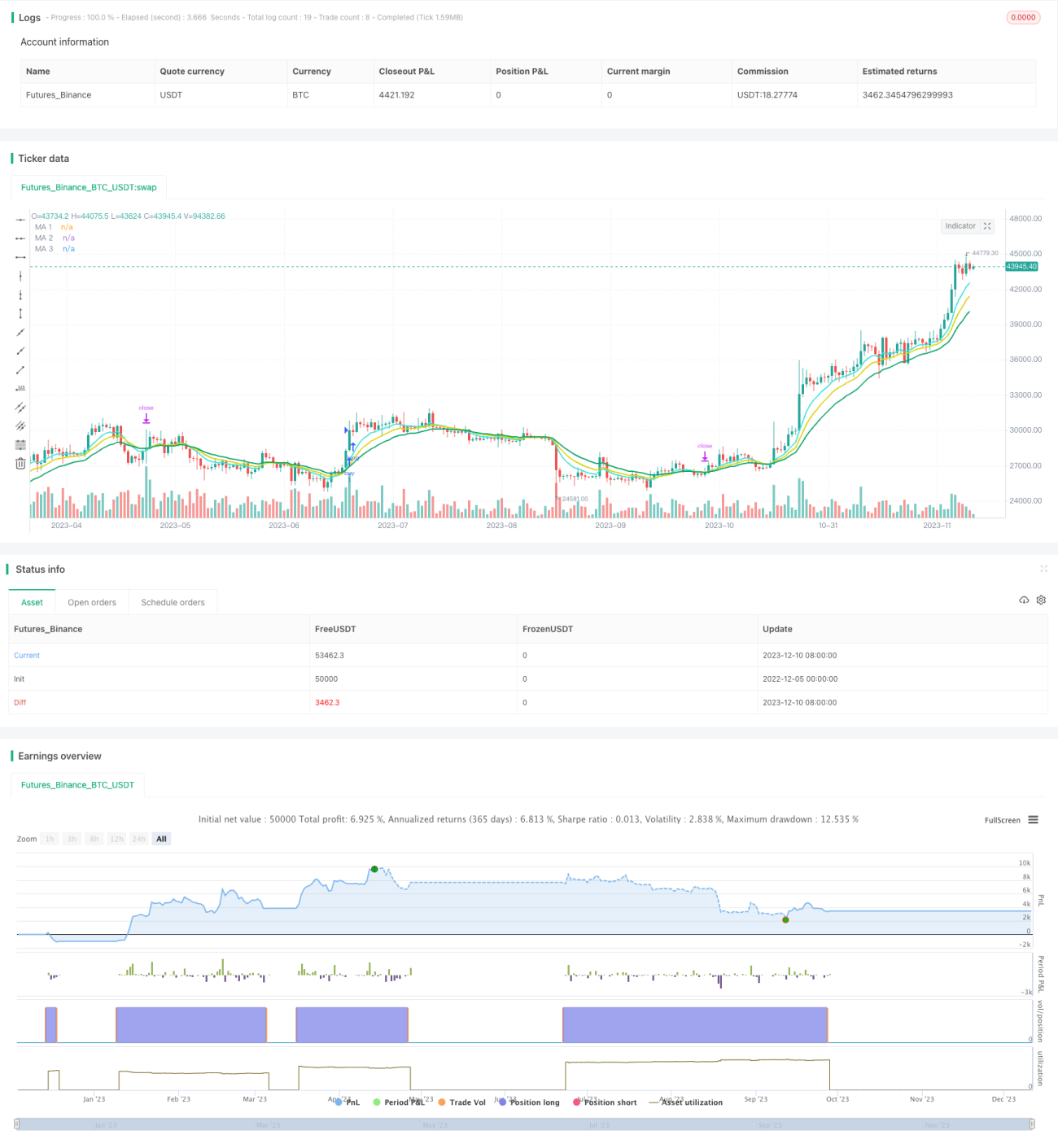

यह रणनीति विभिन्न अवधियों के मूविंग एवरेज के बीच क्रॉसओवर के आधार पर बाजार की प्रवृत्ति का निर्धारण करती है और ट्रेडिंग सिग्नल जारी करती है। रणनीति में तीन मूविंग एवरेज का उपयोग किया गया है: 8-अवधि, 13-अवधि और 21-अवधि। इनमें 8-अवधि वाली रेखा छोटी अवधि की रेखा है, जबकि 21-अवधि वाली रेखा लंबी अवधि की रेखा है। जब 8-अवधि वाली रेखा 21-अवधि वाली रेखा को ऊपर से पार करती है, तो लॉन्ग सिग्नल उत्पन्न होता है; जब 8-अवधि वाली रेखा 21-अवधि वाली रेखा को नीचे से पार करती है, तो शॉर्ट सिग्नल उत्पन्न होता है।

वास्तविक ट्रेड निष्पादन के दौरान, यह रणनीति अस्थिर बाजार में फंसने से बचने के लिए एक अतिरिक्त शर्त जोड़ती है। अर्थात्, ऑर्डर तभी दिया जाता है जब कैंडल का क्लोज़ मूल्य क्रॉसओवर बिंदु से अधिक (लॉन्ग सिग्नल के लिए) या कम (शॉर्ट सिग्नल के लिए) हो। यह कुछ झूठे सिग्नलों को प्रभावी ढंग से फ़िल्टर कर सकता है।

रणनीति के लाभ

- मूविंग एवरेज क्रॉसओवर के सिद्धांत का उपयोग करके बाजार की प्रवृत्ति का प्रभावी ढंग से पालन किया जा सकता है।

- ट्रेडिंग फ़िल्टर शर्तें जोड़ी गई हैं, जो कुछ झूठे सिग्नलों को फ़िल्टर करके फंसने से बचाती हैं।

- दो-तरफा ट्रेडिंग का समर्थन करती है, जिससे बाजार के ऊपर और नीचे दोनों चरणों में लाभ कमाया जा सकता है।

- क्रॉस-अवधि मूविंग एवरेज क्रॉसओवर का उपयोग करके बड़े स्तरों पर उलटफेर को पकड़ा जा सकता है।

- रणनीति का तर्क सरल और स्पष्ट है, जिसे समझना और संशोधित/अनुकूलित करना आसान है।

रणनीति के जोखिम

- अत्यधिक अस्थिर बाजार में यह विफल हो सकती है और बड़ी संख्या में झूठे सिग्नल उत्पन्न कर सकती है।

- जब बाजार सपाट चल रहा हो, तो यह निर्णय नहीं ले पाती, जिससे कुछ अवसर चूक सकते हैं।

- क्रॉस-अवधि क्रॉसओवर निर्णय में विलंब होता है, जिससे अल्पकालिक प्रवृत्ति उलटफेर को समय पर नहीं पकड़ा जा सकता।

- शेयर मूल्य की अस्थिरता के प्रभाव पर विचार नहीं किया गया है; विभिन्न अस्थिरता स्तरों पर मापदंडों को समायोजित करने की आवश्यकता है।

- कोई स्टॉप-लॉस या टेक-प्रॉफिट तंत्र नहीं है, जिससे असीमित हानि का जोखिम है।

जोखिम समाधान

- बाजार की स्थिति का निर्धारण करने के लिए अन्य संकेतकों के साथ संयोजन करें, जिससे अस्थिर बाजार के प्रभाव से बचा जा सके।

- मूविंग एवरेज की अवधि कम करें ताकि संवेदनशीलता बढ़े।

- स्टॉप-लॉस और टेक-प्रॉफिट तंत्र जोड़ें ताकि ट्रेडिंग जोखिम और लाभ प्रतिगमन को सख्ती से नियंत्रित किया जा सके।

अनुकूलन दिशाएँ

- प्रभावशीलता बढ़ाने के लिए MACD, KDJ जैसे अन्य तकनीकी संकेतकों के साथ संयोजन करें।

- समग्र रणनीति प्रदर्शन पर विभिन्न पैरामीटर सेटिंग्स के प्रभाव का परीक्षण करें।

- बाजार के प्रकार और अस्थिरता के अनुसार अनुकूली पैरामीटर सेट करें।

- मूविंग एवरेज गणना विधि को अनुकूलित करें, जैसे DEMA, ZLEMA जैसे संकेतकों का उपयोग करें।

- स्टॉप-लॉस और टेक-प्रॉफिट तर्क जोड़ें।

- मात्रात्मक बैकटेस्टिंग मेट्रिक्स को अनुकूलित करें ताकि इष्टतम पैरामीटर निर्धारित किए जा सकें।

निष्कर्ष

रणनीति का समग्र विचार स्पष्ट है। यह सरल और प्रभावी मूविंग एवरेज क्रॉसओवर के माध्यम से छोटी और लंबी अवधि की प्रवृत्तियों के बीच संबंध निर्धारित करती है और रोटेशन के अवसरों को पकड़ती है। रणनीति दो-तरफा ट्रेडिंग कर सकती है और इसे समझना और अनुकूलित करना आसान है। हालांकि, कुछ जोखिम हैं जिन्हें और अधिक सुधारने की आवश्यकता है, जैसे कि विशिष्ट बाजार स्थितियों को प्रभावी ढंग से संभालने में असमर्थता और ट्रेडिंग जोखिम को नियंत्रित करने के लिए स्टॉप-लॉस/टेक-प्रॉफिट की कमी। बाद में तकनीकी संकेतकों के संयोजन और पैरामीटर अनुकूलन के माध्यम से, रणनीति की स्थिरता और लाभप्रदता को और बढ़ाया जा सकता है।

- 1