सुपरट्रेंड LSMA लॉन्ग रणनीति

सारांश

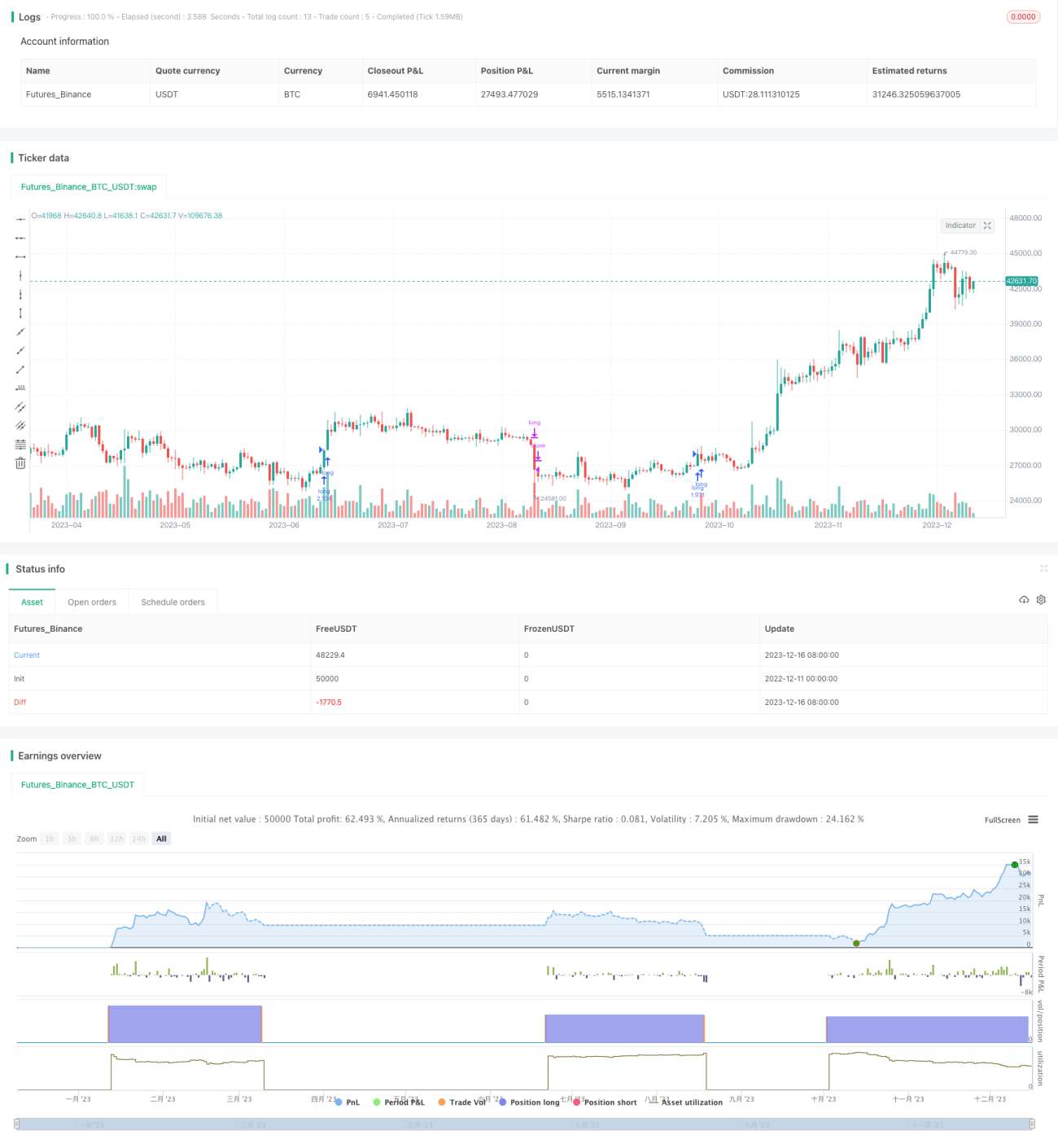

सुपरट्रेंड LSMA लॉन्ग स्ट्रैटेजी एक ऐसी लॉन्ग स्ट्रैटेजी है जो सुपरट्रेंड इंडिकेटर और LSMA मूविंग एवरेज को जोड़ती है। यह शेयर, क्रिप्टोकरेंसी जैसे दीर्घकालिक ट्रेंड वाले बाजारों के लिए उपयुक्त है और बड़े टाइमफ्रेम में अधिक प्रभावी होती है।

रणनीति का सिद्धांत

इस रणनीति के ट्रेडिंग नियम इस प्रकार हैं:

लॉन्ग एंट्री सिग्नल: जब सुपरट्रेंड इंडिकेटर लॉन्ग सिग्नल देता है और क्लोजिंग प्राइस LSMA मूविंग एवरेज से ऊपर होती है, तब लॉन्ग पोजीशन ली जाती है।

लॉन्ग एग्जिट सिग्नल: जब सुपरट्रेंड इंडिकेटर शॉर्ट सिग्नल देता है, तब लॉन्ग पोजीशन को बंद कर दिया जाता है।

अर्थात, सुपरट्रेंड की सहायता से बड़ी दिशा का पता लगाया जाता है और LSMA से विशिष्ट प्रवेश बिंदु का निर्धारण किया जाता है।

लाभ विश्लेषण

यह रणनीति ट्रेंड फॉलोइंग और मूविंग एवरेज को जोड़ती है, जिससे बड़े ट्रेंड को पकड़ा जा सकता है और साथ ही मूविंग एवरेज से झूठे संकेतों को फ़िल्टर किया जा सकता है, जिससे फंसने से बचा जा सकता है। अकेले ट्रेंड इंडिकेटर या मूविंग एवरेज का उपयोग करने की तुलना में, यह जोखिम को बेहतर ढंग से नियंत्रित कर सकता है।

इसके अलावा, सुपरट्रेंड में स्वाभाविक रूप से कुछ देरी होती है, और LSMA की स्मूथिंग विशेषता के साथ मिलकर यह बाजार के शोर को प्रभावी ढंग से फ़िल्टर कर सकता है, जिससे झूठे ब्रेकआउट से बचा जा सकता है।

जोखिम विश्लेषण

इस रणनीति का सबसे बड़ा जोखिम ट्रेंड रिवर्सल पॉइंट का सटीक पता लगाने में असमर्थता है। जब ट्रेंड बदलता है, तो सुपरट्रेंड और LSMA की देरी के कारण नुकसान बढ़ सकता है। ऐसे में समय पर स्टॉप-लॉस लगाकर जोखिम को नियंत्रित करना आवश्यक है।

साथ ही, पैरामीटर सेटिंग्स भी रणनीति के प्रदर्शन को प्रभावित करती हैं। यदि ATR पैरामीटर या फैक्टर पैरामीटर अनुचित रूप से सेट किए जाते हैं, तो सुपरट्रेंड का निर्णय प्रभावित होता है; यदि LSMA अवधि बहुत कम सेट की जाती है, तो फ़िल्टरिंग प्रभाव खराब होता है और शोर से प्रभावित हो सकता है। इसलिए पैरामीटर ऑप्टिमाइजेशन अत्यंत महत्वपूर्ण है।

ऑप्टिमाइजेशन दिशा-निर्देश

इस रणनीति को निम्नलिखित पहलुओं से ऑप्टिमाइज़ किया जा सकता है:

-

मशीन लर्निंग एल्गोरिदम का उपयोग करके स्वचालित रूप से पैरामीटर ऑप्टिमाइज़ करना, ताकि पैरामीटर विभिन्न बाजार स्थितियों के लिए अधिक उपयुक्त हों।

-

स्टॉप-लॉस तंत्र जोड़ना। जब नुकसान पूर्व-निर्धारित स्टॉप-लॉस सीमा तक पहुँचता है, तो जबरन पोजीशन बंद कर दी जाती है।

-

पोजीशन मैनेजमेंट मॉड्यूल जोड़ना। जब बड़ा ट्रेंड बनता है, तो पोजीशन का आकार उचित रूप से बढ़ाएँ; जब ट्रेंड समाप्त होने का अनुमान हो, तो पोजीशन कम करें।

-

अधिक फ़िल्टर इंडिकेटर जोड़ना, जैसे वोलैटिलिटी इंडिकेटर, वॉल्यूम इंडिकेटर आदि, ताकि ट्रेंड रिवर्सल के जोखिम से बचा जा सके।

-

डीप लर्निंग मॉडल का उपयोग करके ट्रेंड का निर्धारण करना, सरल सुपरट्रेंड निर्णय को बदलना, ताकि ट्रेंड का पता लगाना अधिक बुद्धिमान बन सके।

निष्कर्ष

सुपरट्रेंड LSMA लॉन्ग स्ट्रैटेजी ट्रेंड फॉलोइंग इंडिकेटर और मूविंग एवरेज इंडिकेटर दोनों के लाभों को जोड़ती है। यह लंबी अवधि की बड़ी दिशा को पकड़ सकती है और साथ ही मूविंग एवरेज से शोर को फ़िल्टर कर सकती है। पैरामीटर ऑप्टिमाइजेशन, स्टॉप-लॉस तंत्र और जोखिम प्रबंधन मॉड्यूल को मजबूत करके, इस रणनीति की लाभप्रदता और जोखिम नियंत्रण क्षमता को और बढ़ाया जा सकता है, जिससे यह एक अत्यंत व्यावहारिक क्वांटिटेटिव रणनीति बन जाती है।

/*backtest

start: 2022-12-11 00:00:00

end: 2023-12-17 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title = "Supertrend LSMA long Strategy", overlay = true, pyramiding=1,initial_capital = 100, default_qty_type= strategy.percent_of_equity, default_qty_value = 100, calc_on_order_fills=false, slippage=0,commission_type=strategy.commission.percent,commission_value=0.1)

- 1