गति ब्रेकआउट चल औसत व्यापार रणनीति

सारांश

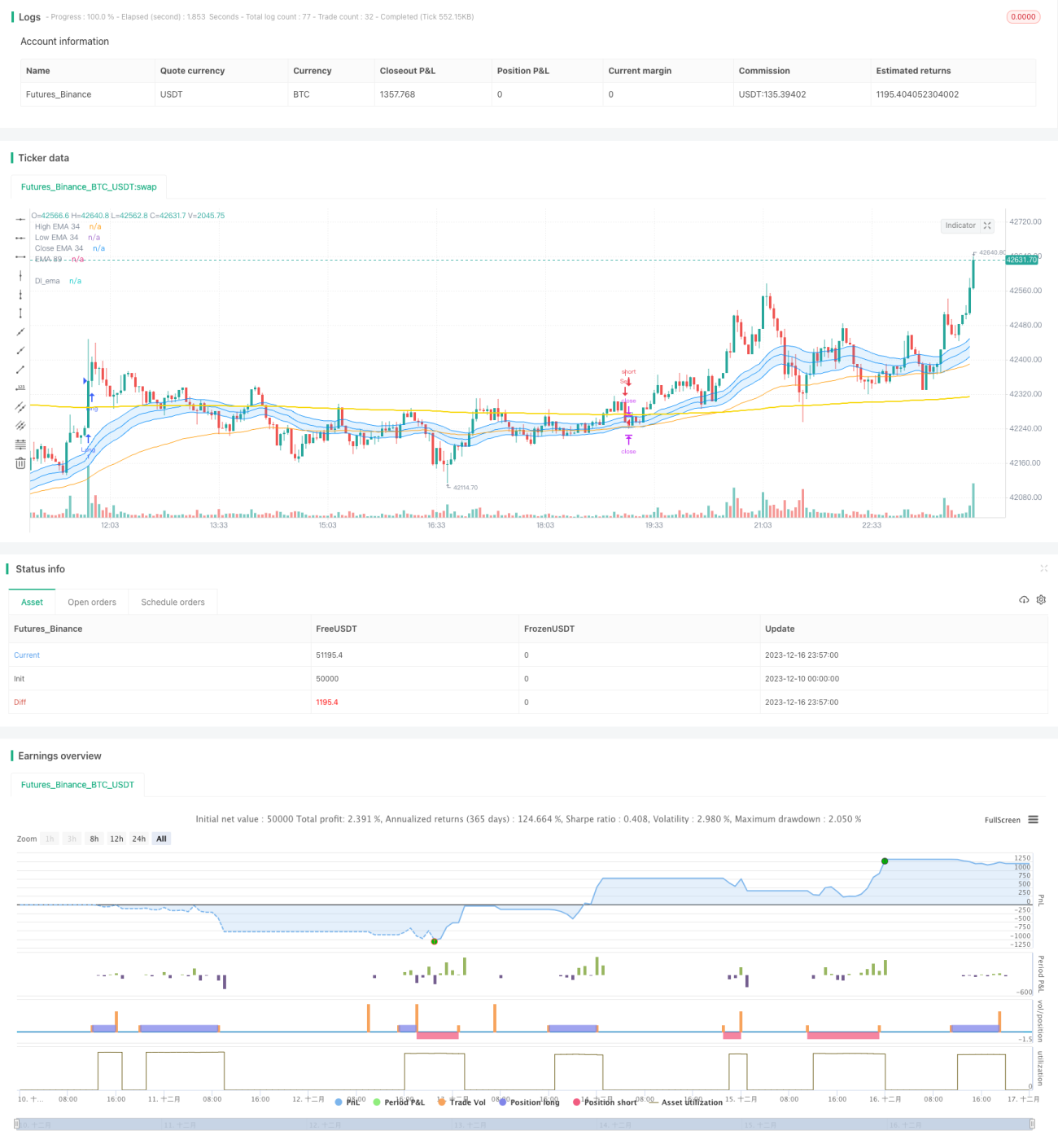

यह रणनीति एक ऐसी प्रवृत्ति-अनुवर्ती रणनीति है जो संवेग संकेतक और मूविंग एवरेज संकेतक को जोड़ती है। यह प्राथमिक प्रवृत्ति निर्धारण उपकरण के रूप में एक्सपोनेंशियल मूविंग एवरेज (EMA) का उपयोग करती है, और खरीद और बिक्री संकेत देने के लिए उच्च मात्रा के साथ संयोजित होती है। यह रणनीति मध्यम से दीर्घकालिक पोजीशन धारण करने और बाजार की मुख्य प्रवृत्ति पर नज़र रखने के लिए उपयुक्त है।

रणनीति सिद्धांत

-

मुख्य प्रवृत्ति निर्धारण उपकरण के रूप में 34-अवधि के EMA का उपयोग करें। जब कीमत EMA को ऊपर से पार करती है तो यह तेजी का संकेत है, और जब नीचे से पार करती है तो मंदी का संकेत है।

-

ट्रेडिंग वॉल्यूम के 21-दिवसीय मूविंग एवरेज की तुलना हाल के 1.5 गुना औसत वॉल्यूम से करें। यदि वर्तमान वॉल्यूम औसत के 1.5 गुना से अधिक है, तो इसे उच्च वॉल्यूम माना जाता है।

-

खरीद संकेत तभी जारी किया जाता है जब कीमत EMA के साथ सुनहरा क्रॉस बनाती है और उच्च वॉल्यूम होता है; बिक्री संकेत तभी जारी किया जाता है जब कीमत EMA के साथ डेड क्रॉस बनाती है और उच्च वॉल्यूम होता है।

-

पोजीशन खोलने के बाद स्टॉप-लॉस और टेक-प्रॉफिट अनुपात निर्धारित किए जाते हैं, जिन्हें अनुकूलित किया जा सकता है।

इस प्रकार यह प्रवृत्ति, संवेग और जोखिम नियंत्रण जैसे कई कारकों पर व्यापक और स्थिर रूप से विचार करती है।

लाभ विश्लेषण

-

बाजार की मुख्य प्रवृत्ति की दिशा निर्धारित करने के लिए EMA का उपयोग करके मध्यम से दीर्घकालिक प्रवृत्ति का प्रभावी ढंग से अनुसरण किया जा सकता है।

-

फ़िल्टर के रूप में उच्च वॉल्यूम को शामिल करने से झूठे ब्रेकआउट से बचा जा सकता है।

-

स्टॉप-लॉस और टेक-प्रॉफिट अनुपात निर्धारित करने से एकल ट्रेडों के जोखिम को प्रभावी ढंग से नियंत्रित किया जा सकता है।

-

मध्यम से दीर्घकालिक पोजीशन धारण करने की रणनीति उच्च-आवृत्ति बाजार शोर से प्रभावित नहीं होती है, जिससे स्थिर रूप से लाभ बनाए रखा जा सकता है।

जोखिम और समाधान

-

उच्च-आवृत्ति झूठे ब्रेकआउट से गुमराह होने की संभावना अधिक होती है। समाधान: ट्रेडिंग वॉल्यूम सत्यापन जोड़ना।

-

मध्यम से दीर्घकालिक पोजीशन धारण करने से पूंजी का उपयोग बढ़ जाता है। समाधान: पोजीशन आकार को उचित रूप से नियंत्रित करना।

-

मूविंग एवरेज व्यापारिक रणनीति में देरी हो सकती है और अल्पकालिक अवसरों को पकड़ने में विफल हो सकती है। समाधान: अन्य अल्पकालिक संकेतों को शामिल करना।

-

बड़े उतार-चढ़ाव वाले बाजार में बड़ा नुकसान हो सकता है। समाधान: उपयुक्त स्टॉप-लॉस स्थान निर्धारित करना।

अनुकूलन दिशाएँ

-

विभिन्न EMA अवधि मापदंडों के लाभों का परीक्षण करें और इष्टतम पैरामीटर खोजें।

-

विभिन्न स्टॉप-लॉस और टेक-प्रॉफिट अनुपात मापदंडों का रणनीति रिटर्न और जोखिम सहनशीलता पर प्रभाव का परीक्षण करें।

-

अल्पकालिक अवसरों को निर्धारित करने के लिए MACD, KDJ जैसे अन्य संकेतकों को शामिल करने का प्रयास करें।

-

पूंजी प्रबंधन रणनीति को अनुकूलित करें, जैसे पोजीशन नियंत्रण, गतिशील स्टॉप-लॉस आदि।

निष्कर्ष

कुल मिलाकर यह रणनीति एक मूल्य-स्थिर मध्यम से दीर्घकालिक पोजीशन धारण करने वाली रणनीति है। यह बाजार की मुख्य प्रवृत्ति का प्रभावी ढंग से अनुसरण कर सकती है और भ्रामक संकेतों को फ़िल्टर करने के लिए वॉल्यूम संकेतक का उपयोग करती है। साथ ही, यह एकल ट्रेडों के जोखिम को नियंत्रित करने के लिए उचित स्टॉप-लॉस और टेक-प्रॉफिट उपायों का उपयोग करती है। इसे प्रवृत्ति व्यापार का एक "स्पष्ट और स्थिर" कार्य कहा जा सकता है। उचित अनुकूलन के साथ, यह और भी बेहतर रणनीति रिटर्न प्रदान कर सकता है, ऐसा विश्वास किया जा सकता है।

- 1