Kifier छिपा हुआ MFI/STOCH संकेतक व्यापार/प्रवृत्ति संचालन रणनीति

सिंहावलोकन

यह क्रिप्टोकरेंसी बाजार के लिए डिज़ाइन की गई एक सामान्य ट्रेडिंग रणनीति है, जिसका उद्देश्य तेजी वाले क्रिप्टोकरेंसी बाजार के माहौल में प्रवेश के अच्छे अवसरों की तलाश करना और मध्यम से दीर्घकालिक होल्डिंग करना है। यह रणनीति MFI संकेतक, STOCH संकेतक, VWMA संकेतक आदि जैसे विभिन्न तकनीकी संकेतकों का व्यापक रूप से उपयोग करती है, और छिपे हुए डाइवर्जेंस (Divergence) का पता लगाकर संभावित ट्रेंड रिवर्सल अवसरों को कैप्चर करती है।

रणनीति सिद्धांत

इस रणनीति में दो प्रवेश लॉजिक शामिल हैं:

-

MFI छिपा हुआ डाइवर्जेंस + STOCH फ़िल्टर: जब MFI एक छिपा हुआ डाइवर्जेंस बनाता है, अर्थात कीमत नई ऊंचाई बनाती है लेकिन MFI नई ऊंचाई नहीं बनाता है, तो हम इसे एक संभावित ट्रेंड रिवर्सल सिग्नल मानते हैं। लेकिन झूठे सिग्नलों से बचने के लिए, हम एक अतिरिक्त फ़िल्टर के रूप में STOCH > 50% जोड़ते हैं।

-

STOCH/MFI ट्रेंड सिस्टम: जब STOCH > 50% और MFI नीचे से ऊपर की ओर 50 रेखा को पार करता है, तो यह इंगित करता है कि बाजार में एक ट्रेंड बन रहा है। इस समय प्रवेश करने पर अच्छा जोखिम-लाभ अनुपात प्राप्त किया जा सकता है।

ट्रेंड निर्धारण की सटीकता सुनिश्चित करने के लिए, हमने VWMA और SMA पर आधारित एक ट्रेंड सिस्टम भी बनाया है। केवल जब VWMA, SMA को ऊपर की ओर पार करता है, यानी ट्रेंड के बढ़ने की पुष्टि होती है, तभी उपरोक्त दोनों सिस्टम ट्रेडिंग सिग्नल जारी करते हैं। इसके अलावा, हम OBV संकेतक का उपयोग यह निर्धारित करने के लिए करते हैं कि समग्र बाजार सक्रिय है या साइडवेज़ (Consolidation) में है, जिसका उपयोग कुछ झूठे सिग्नलों को फ़िल्टर करने के लिए भी किया जाता है।

ATR संकेतक का उपयोग यह निर्धारित करने के लिए किया जाता है कि बाजार अस्थिर (Volatile) है या स्थिर (Range-bound) है। हम स्थिर बाजार में MFI छिपे हुए डाइवर्जेंस को खोजने को प्राथमिकता देते हैं। स्टॉप-लॉस (Stop-Loss) के लिए, हम हाल के समर्थन स्तर (Support Level) को संदर्भित करते हैं। टेक-प्रॉफिट (Take-Profit) के लिए, हम प्रवेश मूल्य से एक निश्चित प्रतिशत लाभ की गणना करते हैं।

लाभ विश्लेषण

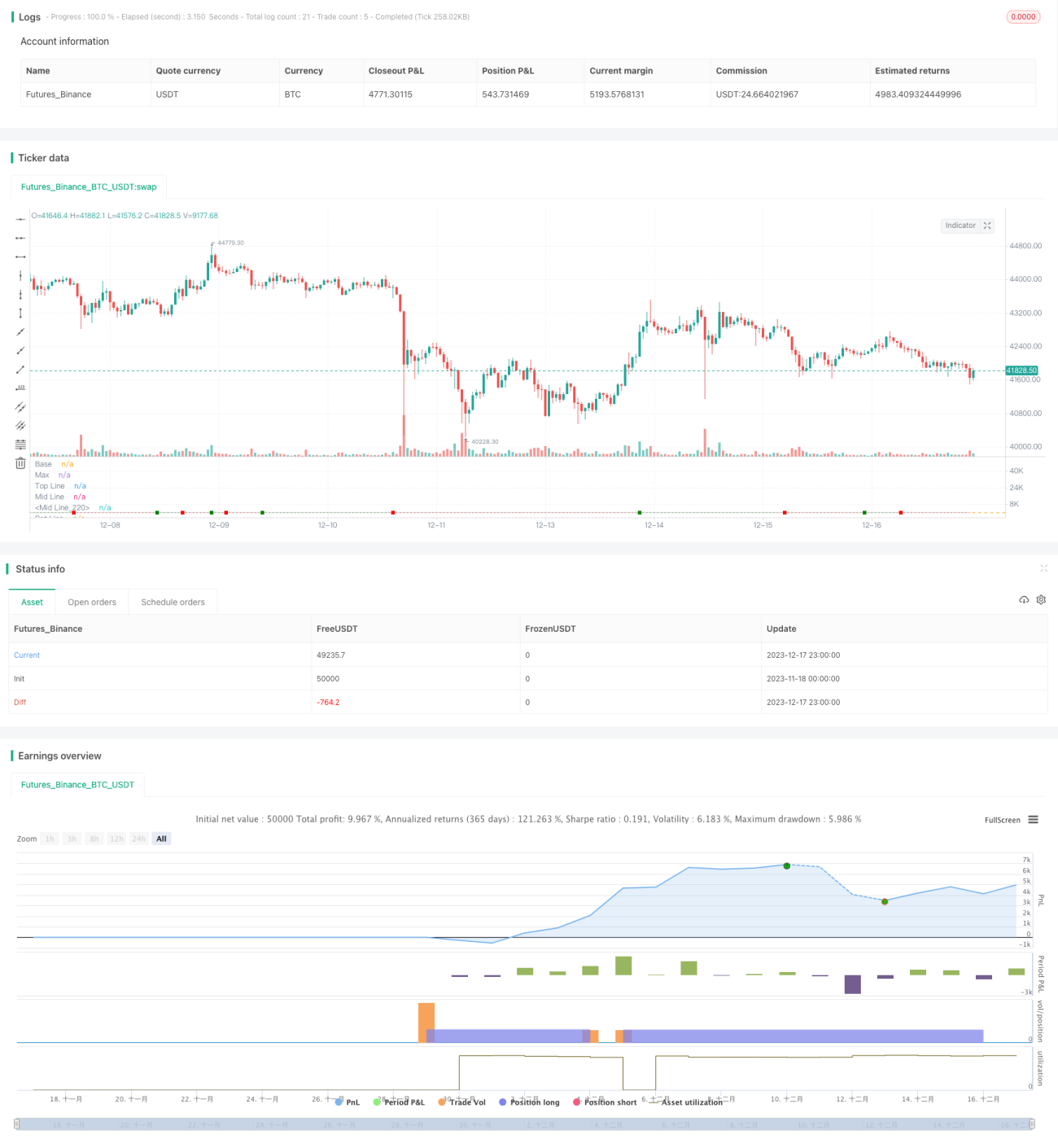

यह रणनीति बाजार संरचना का निर्धारण करने के लिए कई संकेतकों का उपयोग करती है, जिससे अधिकांश शोर (Noise) से बचा जा सकता है। छिपा हुआ डाइवर्जेंस सिस्टम स्थिर या समायोजन (Adjustment) चरणों के दौरान उच्च संभावना और नियंत्रित जोखिम के साथ प्रवेश के अवसर प्रदान कर सकता है। जबकि STOCH/MFI ट्रेंड सिस्टम स्पष्ट ट्रेंड में अतिरिक्त लाभ प्राप्त कर सकता है। स्टॉप-लॉस और टेक-प्रॉफिट उचित रूप से सेट किए गए हैं, जो 'चेज़-अप और सेल-ऑफ' (FOMO और Panic Selling) की सामान्य गलती से बचाते हैं। यह पूरी रणनीति क्रिप्टोकरेंसी जैसे उच्च अस्थिरता वाले बाजारों के लिए बहुत उपयुक्त है, और जोखिम-समायोजित रिटर्न (Risk-adjusted Return) अच्छा प्राप्त कर सकती है।

जोखिम विश्लेषण

इस रणनीति का सबसे बड़ा जोखिम यह है कि छिपे हुए डाइवर्जेंस का निर्धारण हमेशा विश्वसनीय नहीं होता है। यह केवल बाजार की भावना में बदलाव को दर्शाता है, और यह गारंटी नहीं देता कि कीमत तुरंत उलट जाएगी। इसके अलावा, यदि STOCH और अन्य संकेतकों की सेटिंग उपयुक्त नहीं है, तो यह ट्रेंड को मिस करने या झूठे सिग्नल उत्पन्न करने का कारण बन सकता है। अंत में, यदि स्टॉप-लॉस और टेक-प्रॉफिट बहुत आक्रामक तरीके से सेट किए जाते हैं, तो इससे बार-बार पोजीशन बंद करने और फिर से खोलने की स्थिति उत्पन्न हो सकती है, जो रिटर्न दर को प्रभावित करेगी।

हम सिग्नलों को फ़िल्टर करने के लिए अतिरिक्त ट्रेंड और बाजार की स्थिति का निर्धारण जोड़कर, और अधिक लचीली स्टॉप-लॉस और टेक-प्रॉफिट स्तर निर्धारित करके उपरोक्त जोखिमों को कम करते हैं। बेशक, यदि समय पर स्टॉप-लॉस नहीं लगाया जाता है, तो बड़ी मैक्रोइकॉनॉमिक घटनाओं का सामना करने पर भारी नुकसान से पूरी तरह बचा नहीं जा सकता है।

अनुकूलन दिशाएँ

इस रणनीति में और सुधार की गुंजाइश है, जो मुख्य रूप से निम्नलिखित पहलुओं पर केंद्रित है:

-

MFI और STOCH के मापदंडों का अनुकूलन करना ताकि छिपे हुए डाइवर्जेंस का निर्धारण अधिक सटीक हो सके।

-

बाजार की स्थिति का निर्धारण करने के लिए मशीन लर्निंग मॉडल जोड़ना, और बैकटेस्ट (Backtest) के माध्यम से सर्वोत्तम मापदंडों का निर्धारण करना।

-

गतिशील स्टॉप-लॉस और टेक-प्रॉफिट का प्रयास करना, लाभ सुनिश्चित करते हुए जोखिम को और नियंत्रित करना।

-

विभिन्न क्रिप्टोकरेंसी वेरिएंट के अंतर का परीक्षण करना और वैयक्तिकृत पैरामीटर सेट करना।

-

स्टॉक चयन मॉड्यूल जोड़ना ताकि रणनीति बेहतर तकनीकी स्वरूप वाले व्यक्तिगत शेयरों पर अधिक ध्यान केंद्रित कर सके।

उपरोक्त अनुकूलन बिंदुओं के माध्यम से, रणनीति की स्थिरता और रिटर्न दर को और बेहतर बनाने की उम्मीद की जा सकती है।

सारांश

यह क्रिप्टोकरेंसी ट्रेडिंग के लिए एक बहुत ही व्यावहारिक रणनीति है। यह बाजार संरचना का निर्धारण करने के लिए विभिन्न तकनीकी संकेतकों का सही ढंग से उपयोग करती है, और नियंत्रित जोखिम के तहत अच्छा लाभ प्राप्त करती है। मुख्य समस्या यह है कि छिपे हुए डाइवर्जेंस का निर्धारण हमेशा सटीक नहीं होता है, और हम इस समस्या को कम करने के लिए फ़िल्टर की एक श्रृंखला का उपयोग करते हैं। इस रणनीति में स्थिरता और रिटर्न दर में और सुधार की गुंजाइश है, और यह वास्तविक व्यापार में परीक्षण और दीर्घकालिक अनुसरण के योग्य है। यह मात्रात्मक (Quantitative) व्यापारियों को क्रिप्टोकरेंसी बाजार में स्थिर लाभ प्राप्त करने के लिए एक प्रभावी दृष्टिकोण प्रदान करती है।

- 1