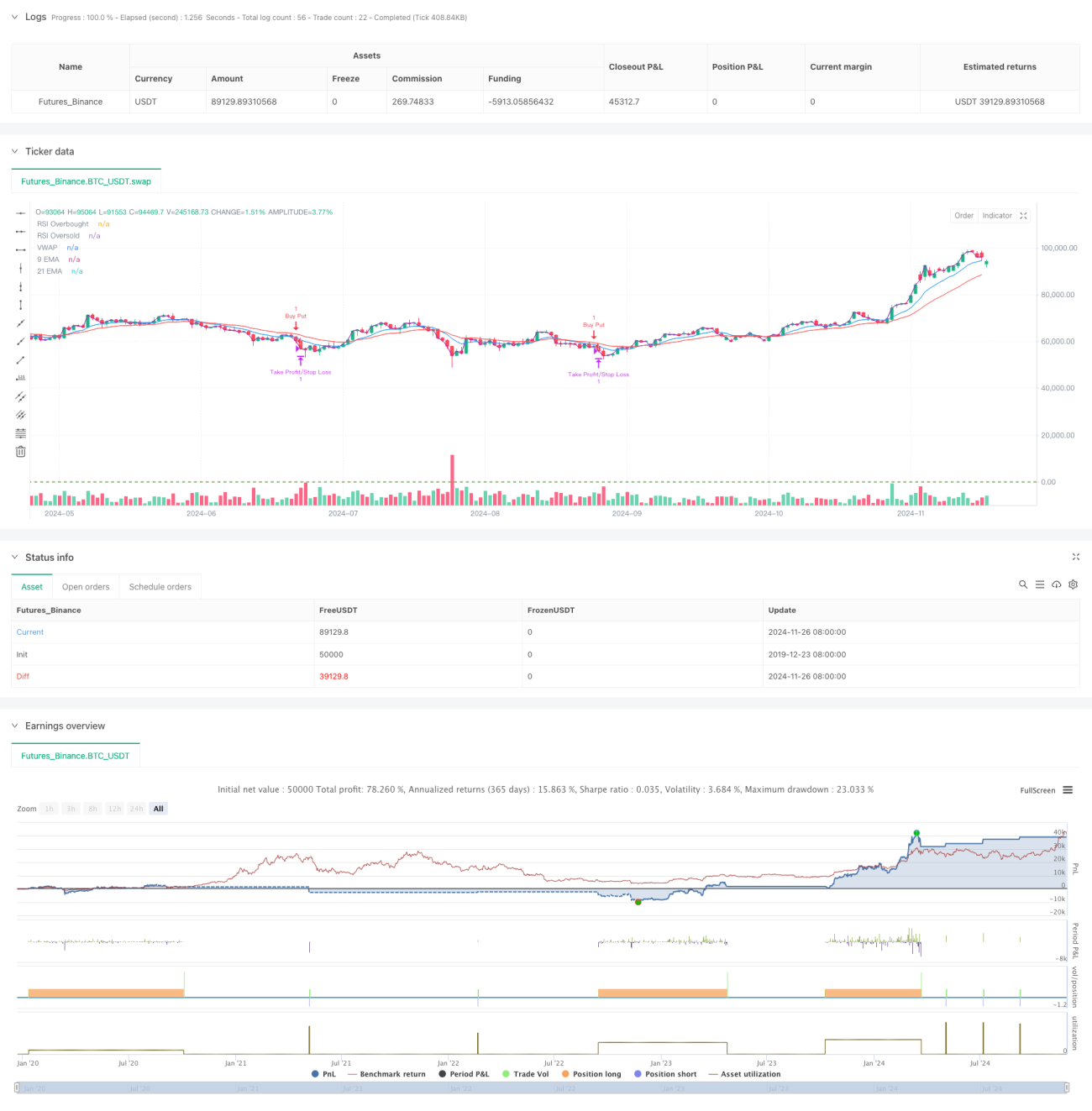

अवलोकन

यह रणनीति एक बहु-तकनीकी संकेतकों पर आधारित उच्च-आवृत्ति ट्रेडिंग प्रणाली है, जो 5 मिनट के समय फ्रेम का उपयोग करती है, और मूविंग एवरेज सिस्टम, मोमेंटम इंडिकेटर और वॉल्यूम विश्लेषण को जोड़ती है। यह रणनीति बाजार की अस्थिरता के अनुकूल होने के लिए गतिशील समायोजन का उपयोग करती है और ट्रेडिंग की सटीकता और विश्वसनीयता बढ़ाने के लिए कई संकेत पुष्टिकरण का उपयोग करती है। रणनीति का मूल बहुआयामी तकनीकी संकेतकों के संयोजन के माध्यम से अल्पकालिक बाजार प्रवृत्तियों को पकड़ना है, साथ ही जोखिम को नियंत्रित करने के लिए गतिशील स्टॉप-लॉस का उपयोग करना है।

रणनीति का सिद्धांत

रणनीति मुख्य प्रवृत्ति निर्धारण उपकरण के रूप में दोहरी मूविंग एवरेज प्रणाली (9-अवधि और 21-अवधि EMA) का उपयोग करती है, और मोमेंटम पुष्टिकरण के लिए RSI संकेतक को जोड़ती है। जब कीमत दोहरी मूविंग एवरेज से ऊपर होती है और RSI 40-65 की सीमा में होता है, तो सिस्टम लॉन्ग (खरीद) के अवसरों की तलाश करता है; जब कीमत दोहरी मूविंग एवरेज से नीचे होती है और RSI 35-60 की सीमा में होता है, तो सिस्टम शॉर्ट (बिक्री) के अवसरों की तलाश करता है। साथ ही, रणनीति में वॉल्यूम पुष्टिकरण तंत्र शामिल किया गया है, जिसमें आवश्यक है कि वर्तमान वॉल्यूम 20-अवधि के मूविंग एवरेज वॉल्यूम का 1.2 गुना से अधिक हो। VWAP का उपयोग आगे यह सुनिश्चित करता है कि ट्रेडिंग दिशा दिन के अंदर की मुख्य प्रवृत्ति के अनुरूप हो।

रणनीति के लाभ

- एकाधिक संकेत पुष्टिकरण तंत्र ट्रेडिंग की विश्वसनीयता में काफी सुधार करता है

- गतिशील टेक-प्रॉफिट और स्टॉप-लॉस विभिन्न बाजार परिस्थितियों के अनुकूल हो सकते हैं

- रूढ़िवादी RSI थ्रेशोल्ड का उपयोग चरम क्षेत्रों में ट्रेडिंग से बचने में मदद करता है

- वॉल्यूम पुष्टिकरण तंत्र प्रभावी रूप से झूठे संकेतों को फ़िल्टर करता है

- VWAP का उपयोग यह सुनिश्चित करने में मदद करता है कि ट्रेडिंग दिशा मुख्य प्रवाह से मेल खाती है

- तेज़ प्रतिक्रिया वाली मूविंग एवरेज प्रणाली अल्पकालिक बाजार अवसरों को पकड़ने के लिए उपयुक्त है

रणनीति जोखिम

- साइडवेज रेंज बाजार में बार-बार झूठे संकेत उत्पन्न हो सकते हैं

- कई शर्तों की सीमाएँ कुछ ट्रेडिंग अवसरों को छोड़ सकती हैं

- उच्च-आवृत्ति ट्रेडिंग में उच्च ट्रेडिंग लागत का सामना करना पड़ सकता है

- बाजार के तेजी से मुड़ने पर प्रतिक्रिया धीमी हो सकती है

- बाजार डेटा की वास्तविक समयता पर अधिक निर्भरता

रणनीति अनुकूलन दिशाएँ

- अनुकूली पैरामीटर समायोजन तंत्र शामिल करें, ताकि रणनीति बाजार की स्थिति के अनुसार गतिशील रूप से संकेतक पैरामीटर समायोजित कर सके

- बाजार पर्यावरण पहचान मॉड्यूल जोड़ें, विभिन्न बाजार स्थितियों में अलग-अलग ट्रेडिंग रणनीतियाँ अपनाएँ

- वॉल्यूम फ़िल्टरिंग शर्तों को अनुकूलित करें, सापेक्ष वॉल्यूम या वॉल्यूम प्रोफ़ाइल विश्लेषण का उपयोग करने पर विचार करें

- स्टॉप-लॉस तंत्र में सुधार करें, ट्रेलिंग स्टॉप फ़ंक्शन जोड़ने पर विचार करें

- ट्रेडिंग समय फ़िल्टर जोड़ें, अत्यधिक अस्थिर खुले और बंद समय से बचें

सारांश

यह रणनीति कई तकनीकी संकेतकों के संयोजन के माध्यम से एक अपेक्षाकृत पूर्ण ट्रेडिंग प्रणाली का निर्माण करती है। रणनीति का लाभ इसके बहुआयामी संकेत पुष्टिकरण तंत्र और गतिशील जोखिम नियंत्रण विधि में निहित है। हालाँकि कुछ संभावित जोखिम हैं, उचित पैरामीटर अनुकूलन और जोखिम प्रबंधन के साथ, रणनीति में अच्छा अनुप्रयोग मूल्य है। सुझाव है कि ट्रेडर्स वास्तविक ट्रेडिंग में उपयोग करने से पहले पर्याप्त बैकटेस्टिंग करें और विशिष्ट बाजार स्थितियों के अनुसार उचित पैरामीटर समायोजन करें।

- 1