Bagaimana untuk menembus batas penerimaan Tick komoditas berjangka

Penulis:rubi, Dibuat: 2018-08-27 15:58:30, Diperbarui:Apa itu Tick? Sebagai contoh, data transaksi dapat dibayangkan sebagai sungai, dan Tick adalah data dari bagian sungai. granularitas terbaik dari masa depan domestik adalah dua kali per detik. Dengan kata lain, masa depan domestik mengirim hingga satu Tick pada 500 milidetik.

Bagaimana sebagian besar perangkat lunak domestik mendapatkan Tick?

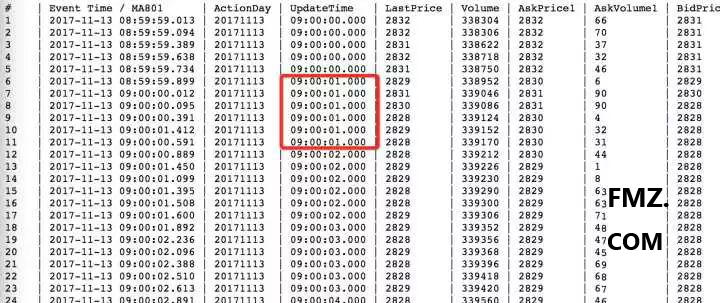

Kemudian sering terjadi lebih dari satu transaksi dalam 500 milidetik, dan situasi spesifik di dalamnya benar-benar kotak hitam.

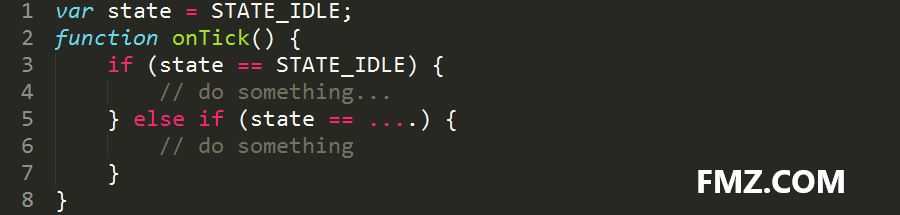

Sebagian besar kerangka kerja perdagangan di pasar menggunakan mode callback, yang berarti bahwa ada paling banyak satu Tick dalam 500 milidetik dalam situasi ideal. Di bawah situasi nyata pada Bar / onTick, lebih baik untuk tidak melewatkan Tick. mengapa? Karena Anda harus berurusan dengan seluruh logika kode dalam fungsi onBar / onTick, yang membutuhkan banyak waktu. Apakah Anda mau atau tidak, logika strategi Anda harus terganggu, Anda harus menggunakan state idle, seperti ini:

Mekanisme yang lebih maju

Platform perdagangan kuantitatif FMZ tidak mengadopsi mekanisme callback mundur ini, tetapi mengadopsi mekanisme fungsi utama yang tidak mengganggu logika strategi, memungkinkan pengguna untuk mengontrol aliran strategi lebih alami. Menggunakan C ++ dan Golang sebagai tingkat strategi yang mendasari, tingkat atas strategi menggunakan JavaScript / Python untuk menangani masalah logika. Dikombinasikan dengan mekanisme pemicu peristiwa, strategi juga dapat digunakan untuk memproses pasar dengan kecepatan tercepat pada pertama kalinya.

Jangan mengatakan bahwa bahasa skrip lambat, kecuali Anda menggunakannya untuk pelatihan jaringan saraf, bahkan jika itu, itu dapat digunakan pada setiap kesempatan setelah menambahkan Jit hot compilation. Strategi entry-level tidak ditulis di sini, dan berbicara tentang sintesis Tick frekuensi tinggi berjangka. Misalnya, jika kita terhubung ke perusahaan berjangka, kita hanya dapat menerima pasar perusahaan berjangka ini. Kecepatan dan kualitas penerimaan kita terkait dengan jaringan kita sendiri, dan juga terkait dengan beban mesin front-end perusahaan berjangka.

Jadi, bagaimana kita bisa mendapatkan data Tick berjangka yang lebih akurat lebih cepat? Di bawah model strategi FMZ Quant

Demo kode

Kode ini hanya dapat digunakan di pasar nyata dan tidak dapat diuji kembali. Jika Anda tidak menggunakannya di platform FMZ Quant, Anda hanya dapat merujuk prinsipnya. Saat menambahkan bursa, banyak perusahaan berjangka dapat ditambahkan untuk melakukan pemrosesan fusi bersamaan pasar.

Kode adalah sebagai berikut:

Efek demo

Seperti yang ditunjukkan di atas, pada pukul 21:24:44, data dari perusahaan berjangka pertama lebih awal dari yang kedua. Menambahkan dua perusahaan berjangka dapat menunjukkan efek, jika Anda menambahkan lebih dari 5 perusahaan berjangka untuk bergabung bersama, maka pada dasarnya Anda tidak memiliki kemungkinan kehilangan Tick; jika Anda mengembangkan strategi perdagangan frekuensi tinggi, Anda telah menyelesaikan langkah yang sangat penting dan menentukan, yaitu kecepatan dan stabilitas penerimaan Tick.

Dapatkan kode lengkap:

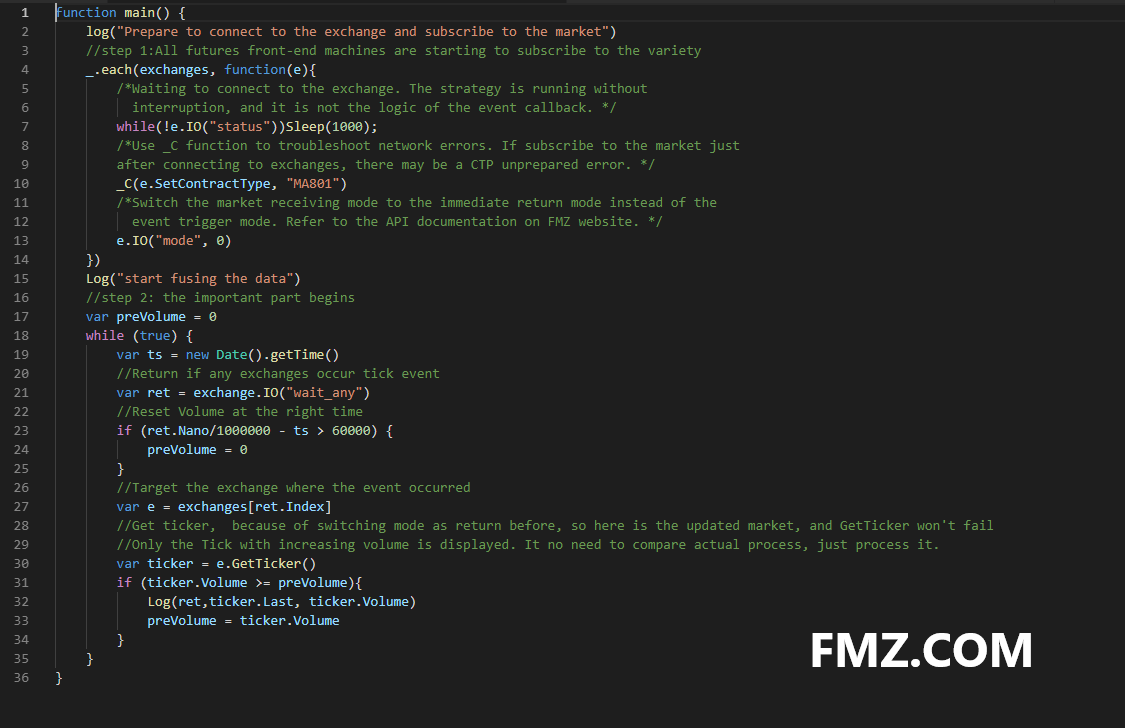

function main() {

log("Prepare to connect to the exchange and subscribe to the market")

//step 1:All futures front-end machines are starting to subscribe to the variety

_.each(exchanges, function(e){

/*Waiting to connect to the exchange. The strategy is running without

interruption, and it is not the logic of the event callback. */

while(!e.IO("status"))Sleep(1000);

/*Use _C function to troubleshoot network errors. If subscribe to the market just

after connecting to exchanges, there may be a CTP unprepared error. */

_C(e.SetContractType, "MA801")

/*Switch the market receiving mode to the immediate return mode instead of the

event trigger mode. Refer to the API documentation on FMZ website. */

e.IO("mode", 0)

})

Log("start fusing the data")

//step 2: the important part begins

var preVolume = 0

while (true) {

var ts = new Date().getTime()

//Return if any exchanges occur tick event

var ret = exchange.IO("wait_any")

//Reset Volume at the right time

if (ret.Nano/1000000 - ts > 60000) {

preVolume = 0

}

//Target the exchange where the event occurred

var e = exchanges[ret.Index]

//Get ticker, because of switching mode as return before, so here is the updated market, and GetTicker won't fail

//Only the Tick with increasing volume is displayed. It no need to compare actual process, just process it.

var ticker = e.GetTicker()

if (ticker.Volume >= preVolume){

Log(ret,ticker.Last, ticker.Volume)

preVolume = ticker.Volume

}

}

}

- Strategi garis rata-rata bergerak berjangka komoditas multi-varietas sederhana

- C ++ contoh panggilan API

- Strategi perdagangan Aberasi

- Strategi penjudi 30 baris (Menjual singkat)

- OKCoin pemula Harvester

- Strategi Komisi Iceberg

- Versi baru dari Dual Thrust Trading strategi

- Versi baru dari

strategi grid hanya berisi 50 baris kode! - Versi baru dari Dynamic Balance

- Kursus Seri Investasi Kuantitatif Blockchain (3)

Arbitrase Spread Kalender - Multi-platform Hedging Stabilization Arbitrage V2.1 (Edisi Anotasi)

- Kesalahan:Error: (Decrypt): Abort at __decrypt (__FILE__:2) at Register (__FILE__:2) at __reg__ (__FILE__:16) at global (__FILE__:27) preventsyield Kesalahan:

- Versi bahasa Inggris murni dari e-book tentang beberapa keterampilan dasar sistematis perdagangan

- Kesalahan Futures_OP 4: Get https://www.bitmex.comuser/affiliateStatus: lookup www.bitmex.comuser: no such host

- Sepuluh ide model klasik strategi perdagangan programatik

- Memeriksa kembali data ticker analog 1 menit

- OKex langsung mendapatkan informasi akun, dan tidak ada masalah dengan test disk, tetapi pada disk nyata telah melaporkan kesalahan.

- Strategi perdagangan R-Breaker

- Strategi perdagangan jaringan

- Python merampingkan kerangka strategi tren MACD multi-varietas