Kursus Seri Investasi Kuantitatif Blockchain (3) Arbitrase Spread Kalender

Penulis:rubi, Dibuat: 2018-08-27 16:49:50, Diperbarui:No. 1

Dalam buku

Dengan kata lain, harga itu sendiri sudah mengandung harapan yang salah dari peserta pasar, sehingga pada dasarnya harga pasar selalu salah.

No. 2 Berdasarkan prinsip-prinsip di atas, kita juga tahu bahwa di pasar berjangka yang tidak efektif, dampak pasar dari kontrak pengiriman dalam periode yang berbeda tidak selalu disinkronkan, dan penetapan harga tidak menjadi alasan untuk sepenuhnya efektif.

Kemudian, berdasarkan harga kontrak pengiriman pada waktu yang berbeda dari target transaksi yang sama, jika ada perbedaan besar antara kedua harga, dimungkinkan untuk secara bersamaan memperdagangkan kontrak berjangka dari periode yang berbeda dan melakukan arbitrase intertemporal. Seperti komoditas berjangka, mata uang digital juga memiliki portofolio kontrak arbitrase intertemporal yang terkait dengan mereka.

Sebagai contoh, misalkan spread antara minggu ETC dan kuartal ETC dipertahankan sekitar 5 untuk waktu yang lama. Jika spread mencapai 7, kita mengharapkan spread untuk kembali ke 5 di beberapa waktu di masa depan. Kemudian Anda dapat menjual minggu ETC dan membeli kuartal ETC untuk short spread. sebaliknya.

No.3 Meskipun spread ini ada, sering ada banyak ketidakpastian dalam arbitrage manual karena memakan waktu, tidak akurat dari operasi manual dan efek perubahan harga.

Melalui model kuantitatif untuk menangkap peluang arbitrage dan mengembangkan strategi perdagangan arbitrage, serta algoritma programatik secara otomatis melepaskan pesanan perdagangan ke bursa, untuk dengan cepat dan akurat menangkap peluang dan secara efisien menghasilkan pendapatan, yang merupakan pesona arbitrage kuantitatif.

Artikel ini akan mengajarkan Anda cara menggunakan platform perdagangan kuantitatif FMZ dan kontrak berjangka ETC di bursa OkEX dalam perdagangan mata uang digital, dengan strategi arbitrage sederhana untuk menunjukkan cara menangkap peluang arbitrage instan, dan merebut setiap keuntungan yang terlihat sambil sekaligus lindung nilai risiko yang mungkin terjadi.

NO.4 Membuat strategi arbitrage intertemporal mata uang digital Kesulitan: tingkat biasa Lingkungan strategis: Target transaksi: Ethereum klasik (ETC) Data spread: ETC mingguan - ETC triwulanan Periode perdagangan: 5 menit Persamaan posisi: 1:1 Jenis transaksi: varietas yang sama intertemporal Logika strategi: Kondisi posisi spread panjang: Jika akun arus tidak memiliki posisi, dan spreadnya lebih kecil dari jejak penurunan indikator boll, tempatkan spread order, yaitu: membeli ETC panjang mingguan, menjual ETC pendek triwulanan.

Kondisi posisi spread short selling: Jika akun arus tidak memiliki posisi dan spreadnya lebih tinggi dari up rail dari indikator boll, tempatkan spread order, yaitu: menjual ETC short mingguan, membeli ETC long triwulanan.

Penutupan kondisi posisi jual spread panjang: Jika akun saat ini memiliki posisi mingguan ETC panjang dan posisi ETC kuartal pendek, dan spreadnya lebih tinggi dari rel tengah indikator boll, tempatkan pesanan jual spread dekat, yaitu: menjual ETC mingguan, membeli untuk menutupi ETC kuartal.

Penutupan kondisi Posisi Spread Penjualan Singkat: Jika akun arus memegang posisi ETC mingguan pendek dan memegang posisi ETC kuartal panjang, dan spreadnya lebih rendah dari rel tengah indikator boll, tempatkan pesanan spread dekat, yaitu: beli untuk menutupi ETC mingguan, menjual ETC kuartal.

NO.5 Di atas adalah deskripsi sederhana dari logika strategi arbitrage intertemporal mata uang digital, lalu bagaimana menerapkan ide Anda sendiri dalam program? Kerangka strategi:

Kerangka kerja strategi dapat dengan mudah dibangun sesuai dengan pemikiran strategis dan proses transaksi.

- Pemrosesan pra sebelum transaksi.

- Dapatkan dan hitung data.

- Tempatkan pesanan dan tindak lanjut.

NO.6 Selanjutnya, kita perlu mengisi rincian yang diperlukan dalam kerangka strategi berdasarkan proses transaksi yang sebenarnya dan rincian transaksi.

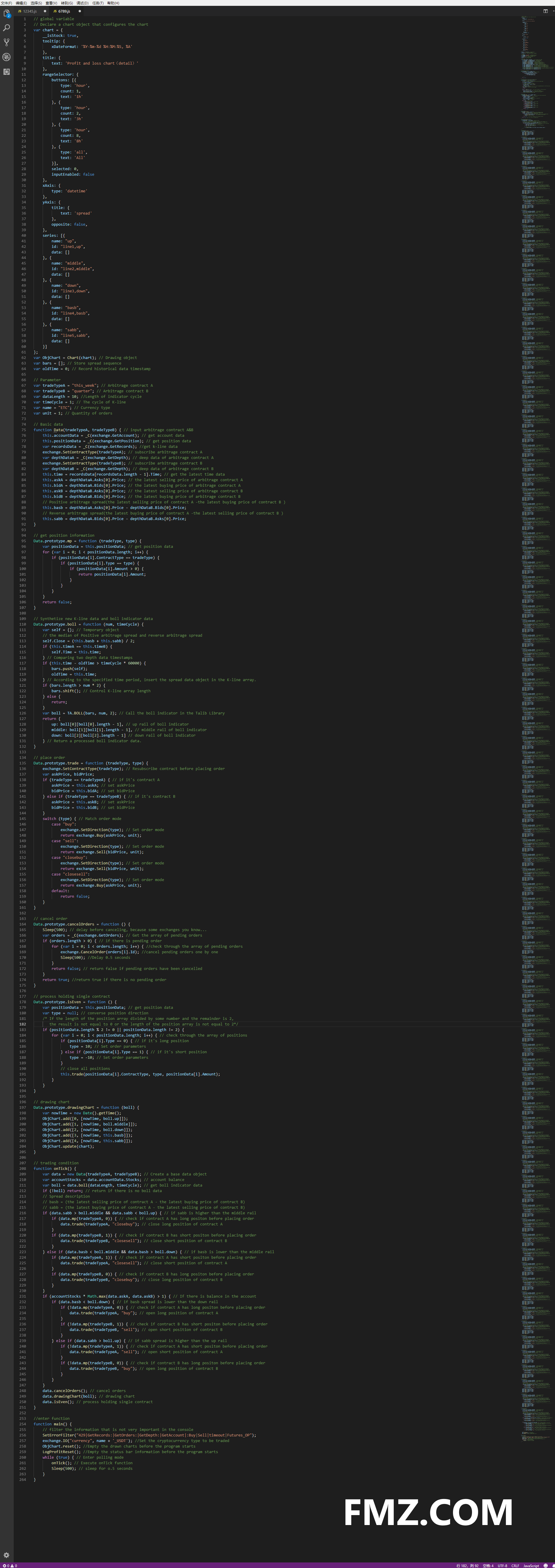

Pertama, pra-pengolahan sebelum transaksi Langkah 1: Dalam lingkungan global, deklarasikan variabel global yang diperlukan. Deklarasikan objek grafik yang mengkonfigurasi grafik Diagram Var = { } Panggilan fungsi Chart untuk menginisialisasi grafik Var ObjChart = Grafik (grafik) Mengumumkan array kosong untuk menyimpan urutan penyebaran Var bar = [ ] Mengisyaratkan variabel timestamp yang mencatat data historis Var oldTime = 0 Langkah 2: Mengkonfigurasi parameter eksternal untuk strategi.

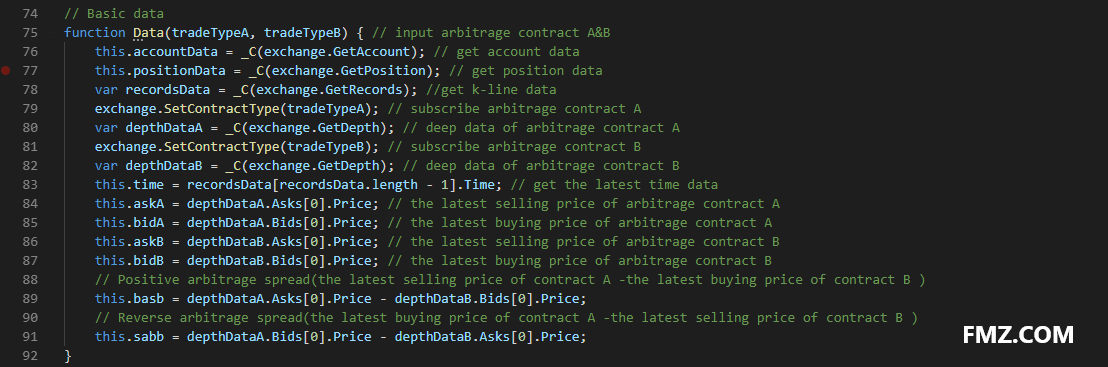

Langkah 3: Mendefinisikan fungsi pemrosesan data Fungsi data dasar: Data ()) Buat constructor Data dan tentukan sifat internalnya, termasuk: data akun, data posisi, data K-line timestamp, harga beli/penjualan terbaru dari kontrak arbitrage A/B, spread arbitrage positif/reverse

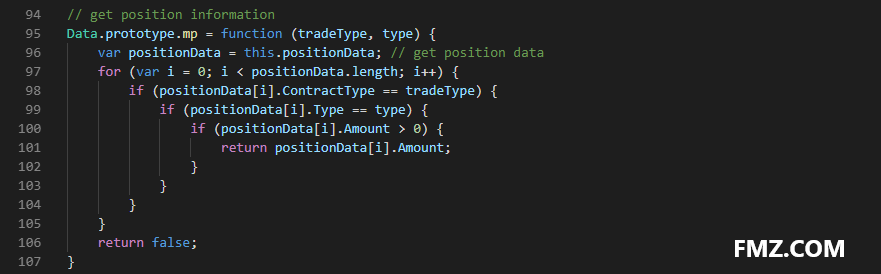

Dapatkan fungsi posisi: mp ()) Periksa seluruh array posisi, kembalikan kontrak yang ditentukan dan jumlah posisi di arah yang ditentukan.

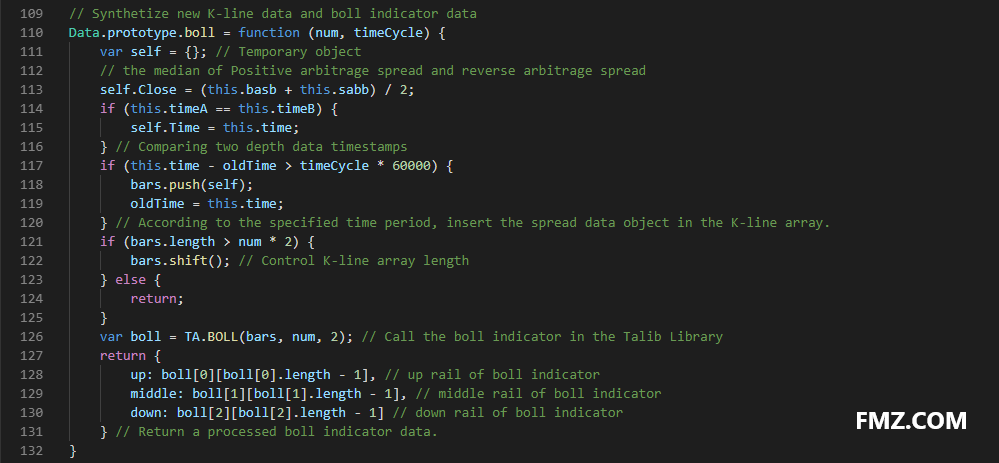

K line dan fungsi indikator: boll ()) Sintesis urutan K-line baru berdasarkan data spread arbitrage positif / terbalik. Dan kembali data up / middle / down rail dihitung oleh indikator bol.

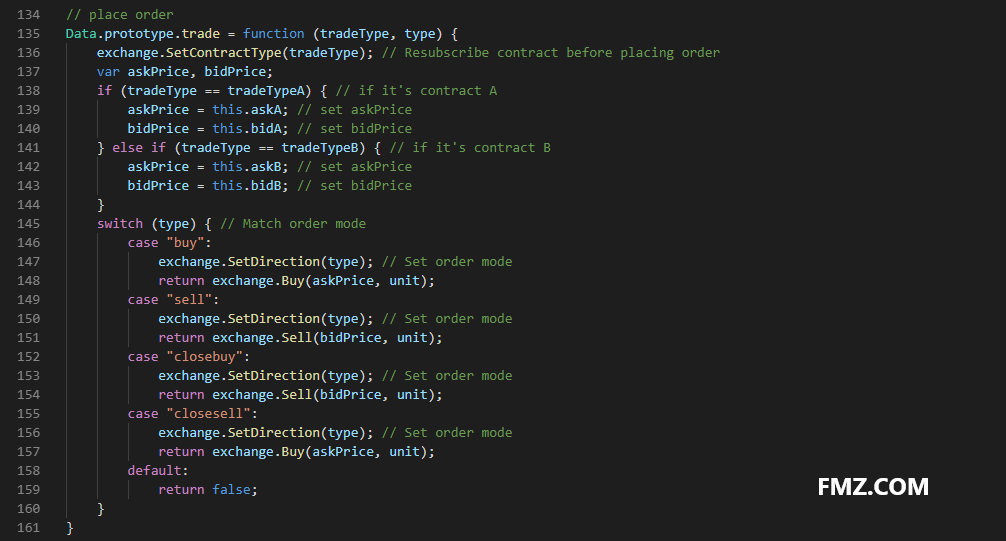

Fungsi pesanan: perdagangan () Masukkan nama kontrak order dan jenis perdagangan, kemudian menempatkan order di harga beli/jual terbaru dan mengembalikan hasilnya setelah menempatkan order.

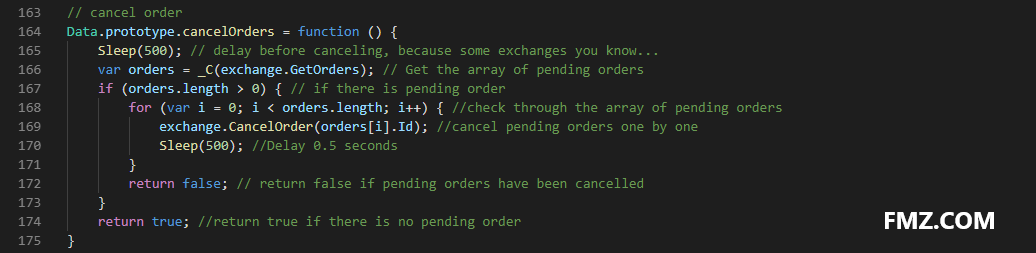

Fungsi membatalkan pesanan: cancelOrders ()) Dapatkan array semua pesanan tertunda dan membatalkan mereka satu per satu. dan jika ada pesanan tertunda, kembali palsu, dan jika tidak ada, kembali benar.

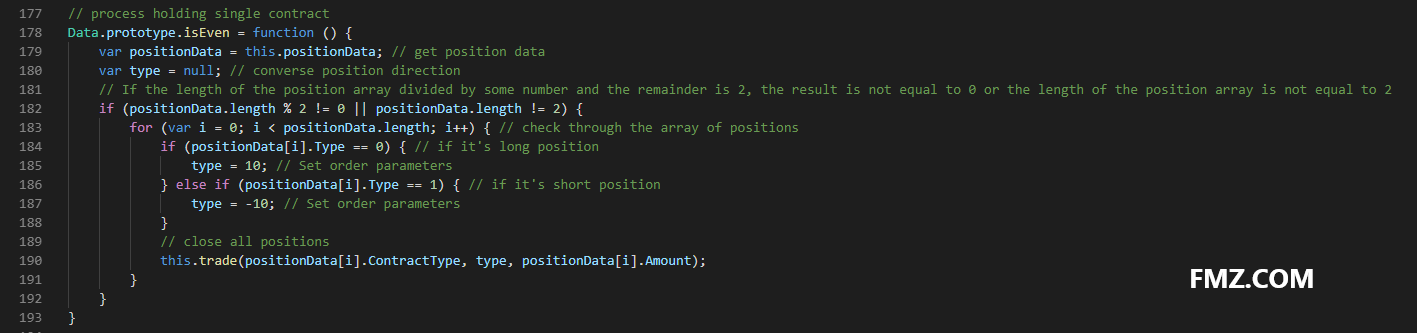

Proses memegang kontrak tunggal: isEven ()) Dalam kasus situasi single-leg dalam perdagangan arbitrage, hal ini langsung ditangani dengan hanya menutup semua posisi.

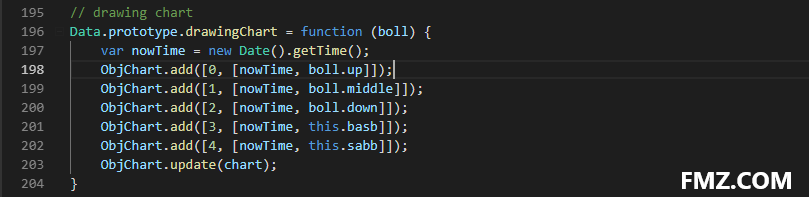

Fungsi menggambar grafik: menggambarGambar ()) Menggunakan metode ObjChart.add () untuk menarik data pasar dan data indikator yang diperlukan dalam grafik: naik, tengah, turun rel, spread arbitrage positif/balik.

Langkah 4: Dalam fungsi entri utama (), eksekusi kode pra-pemrosesan sebelum transaksi, yang hanya dijalankan sekali setelah program dimulai, termasuk:

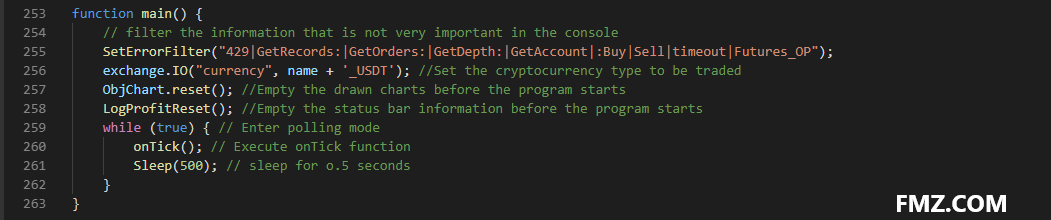

saring informasi yang tidak terlalu penting di konsol SetErrorFilter ()) Atur jenis mata uang digital yang akan diperdagangkanexchange.IO() Kosongkan grafik yang ditarik sebelum program dimulai ObjChart.reset ()) Kosongkan informasi bilah status sebelum program memulai LogProfitReset ())

NO.7 Setelah menentukan pra-pemrosesan di atas sebelum transaksi, perlu untuk melanjutkan ke langkah berikutnya, masuk ke mode pemungutan suara, dan ulangi fungsi onTick (). Dan atur waktu tidur saat polling, karena beberapa API pertukaran mata uang digital memiliki batas akses bawaan untuk jangka waktu tertentu.

Kedua, mendapatkan dan menghitung data Langkah 1: Dapatkan objek data yang mendasari, saldo akun dan data indikator boll untuk logika perdagangan.

Ketiga, membuat pesanan dan tindak lanjut Langkah 1: Melakukan operasi pembelian dan penjualan sesuai dengan logika strategi di atas. Pertama, periksa apakah kondisi harga dan indikator benar, dan kemudian periksa apakah kondisi posisi benar, dan akhirnya pelaksanaan fungsi pesanan perdagangan ().

Langkah 2: Setelah pemesanan, perlu untuk menangani situasi yang tidak normal seperti pesanan yang menunggu dan memegang kontrak tunggal, dan membuat grafik.

No. 8 Di atas, kami telah membuat strategi arbitrage intertemporal mata uang digital sederhana melalui lebih dari 200 baris.

NO.9 Strategi ini hanya berfungsi sebagai pemicu. pasar nyata tidak begitu sederhana, tapi Anda dapat menggunakan contoh ini untuk bermain dengan imajinasi Anda.

Apa yang perlu diingat adalah bahwa, berdasarkan pengalaman terbatas saya, strategi arbitrage periode murni pada dasarnya tidak layak dijalankan dalam situasi pasar mata uang digital saat ini, apakah itu risiko bebas arbitrage segitiga atau cross-market arbitrage.

Alasan adalah bahwa tidak peduli di pasar futures pertukaran mata uang digital mana, margin tidak fiat. Hampir semua mata uang digital telah turun sekitar 70% sejak awal tahun. Dengan kata lain, strategi selalu menghasilkan mata uang, tetapi harga mata uang menurun.

Jika dilihat secara luas, pasar mata uang digital sudah meninggalkan blockchain. sama seperti bunga tulip saat itu, harga selalu berasal dari harapan dan kepercayaan orang, dan kepercayaan berasal dari harga...

Di sini untuk mendapatkan kode lengkap:

// global variable

// Declare a chart object that configures the chart

var chart = {

__isStock: true,

tooltip: {

xDateFormat: '%Y-%m-%d %H:%M:%S, %A'

},

title: {

text: 'Profit and loss chart(detail)'

},

rangeSelector: {

buttons: [{

type: 'hour',

count: 1,

text: '1h'

}, {

type: 'hour',

count: 2,

text: '3h'

}, {

type: 'hour',

count: 8,

text: '8h'

}, {

type: 'all',

text: 'All'

}],

selected: 0,

inputEnabled: false

},

xAxis: {

type: 'datetime'

},

yAxis: {

title: {

text: 'spread'

},

opposite: false,

},

series: [{

name: "up",

id: "line1,up",

data: []

}, {

name: "middle",

id: "line2,middle",

data: []

}, {

name: "down",

id: "line3,down",

data: []

}, {

name: "basb",

id: "line4,basb",

data: []

}, {

name: "sabb",

id: "line5,sabb",

data: []

}]

};

var ObjChart = Chart(chart); // Drawing object

var bars = []; // Store spread sequence

var oldTime = 0; // Record historical data timestamp

// Parameter

var tradeTypeA = "this_week"; // Arbitrage contract A

var tradeTypeB = "quarter"; // Arbitrage contract B

var dataLength = 10; //Length of indicator cycle

var timeCycle = 1; // The cycle of K-line

var name = "ETC"; // Currency type

var unit = 1; // Quantity of orders

// Basic data

function Data(tradeTypeA, tradeTypeB) { // input arbitrage contract A&B

this.accountData = _C(exchange.GetAccount); // get account data

this.positionData = _C(exchange.GetPosition); // get position data

var recordsData = _C(exchange.GetRecords); //get k-line data

exchange.SetContractType(tradeTypeA); // subscribe arbitrage contract A

var depthDataA = _C(exchange.GetDepth); // deep data of arbitrage contract A

exchange.SetContractType(tradeTypeB); // subscribe arbitrage contract B

var depthDataB = _C(exchange.GetDepth); // deep data of arbitrage contract B

this.time = recordsData[recordsData.length - 1].Time; // get the latest time data

this.askA = depthDataA.Asks[0].Price; // the latest selling price of arbitrage contract A

this.bidA = depthDataA.Bids[0].Price; // the latest buying price of arbitrage contract A

this.askB = depthDataB.Asks[0].Price; // the latest selling price of arbitrage contract B

this.bidB = depthDataB.Bids[0].Price; // the latest buying price of arbitrage contract B

// Positive arbitrage spread(the latest selling price of contract A -the latest buying price of contract B )

this.basb = depthDataA.Asks[0].Price - depthDataB.Bids[0].Price;

// Reverse arbitrage spread(the latest buying price of contract A -the latest selling price of contract B )

this.sabb = depthDataA.Bids[0].Price - depthDataB.Asks[0].Price;

}

// get position information

Data.prototype.mp = function (tradeType, type) {

var positionData = this.positionData; // get position data

for (var i = 0; i < positionData.length; i++) {

if (positionData[i].ContractType == tradeType) {

if (positionData[i].Type == type) {

if (positionData[i].Amount > 0) {

return positionData[i].Amount;

}

}

}

}

return false;

}

// Synthetize new K-line data and boll indicator data

Data.prototype.boll = function (num, timeCycle) {

var self = {}; // Temporary object

// the median of Positive arbitrage spread and reverse arbitrage spread

self.Close = (this.basb + this.sabb) / 2;

if (this.timeA == this.timeB) {

self.Time = this.time;

} // Comparing two depth data timestamps

if (this.time - oldTime > timeCycle * 60000) {

bars.push(self);

oldTime = this.time;

} // According to the specified time period, insert the spread data object in the K-line array.

if (bars.length > num * 2) {

bars.shift(); // Control K-line array length

} else {

return;

}

var boll = TA.BOLL(bars, num, 2); // Call the boll indicator in the Talib Library

return {

up: boll[0][boll[0].length - 1], // up rail of boll indicator

middle: boll[1][boll[1].length - 1], // middle rail of boll indicator

down: boll[2][boll[2].length - 1] // down rail of boll indicator

} // Return a processed boll indicator data.

}

// place order

Data.prototype.trade = function (tradeType, type) {

exchange.SetContractType(tradeType); // Resubscribe contract before placing order

var askPrice, bidPrice;

if (tradeType == tradeTypeA) { // if it's contract A

askPrice = this.askA; // set askPrice

bidPrice = this.bidA; // set bidPrice

} else if (tradeType == tradeTypeB) { // if it's contract B

askPrice = this.askB; // set askPrice

bidPrice = this.bidB; // set bidPrice

}

switch (type) { // Match order mode

case "buy":

exchange.SetDirection(type); // Set order mode

return exchange.Buy(askPrice, unit);

case "sell":

exchange.SetDirection(type); // Set order mode

return exchange.Sell(bidPrice, unit);

case "closebuy":

exchange.SetDirection(type); // Set order mode

return exchange.Sell(bidPrice, unit);

case "closesell":

exchange.SetDirection(type); // Set order mode

return exchange.Buy(askPrice, unit);

default:

return false;

}

}

// cancel order

Data.prototype.cancelOrders = function () {

Sleep(500); // delay before canceling, because some exchanges you know...

var orders = _C(exchange.GetOrders); // Get the array of pending orders

if (orders.length > 0) { // if there is pending order

for (var i = 0; i < orders.length; i++) { //check through the array of pending orders

exchange.CancelOrder(orders[i].Id); //cancel pending orders one by one

Sleep(500); //Delay 0.5 seconds

}

return false; // return false if pending orders have been cancelled

}

return true; //return true if there is no pending order

}

// handle holding single contract

Data.prototype.isEven = function () {

var positionData = this.positionData; // get position data

var type = null; // converse position direction

// If the length of the position array divided by some number and the remainder is 2, the result is not equal to 0 or the length of the position array is not equal to 2

if (positionData.length % 2 != 0 || positionData.length != 2) {

for (var i = 0; i < positionData.length; i++) { // check through the array of positions

if (positionData[i].Type == 0) { // if it's long position

type = 10; // Set order parameters

} else if (positionData[i].Type == 1) { // if it's short position

type = -10; // Set order parameters

}

// close all positions

this.trade(positionData[i].ContractType, type, positionData[i].Amount);

}

}

}

// drawing chart

Data.prototype.drawingChart = function (boll) {

var nowTime = new Date().getTime();

ObjChart.add([0, [nowTime, boll.up]]);

ObjChart.add([1, [nowTime, boll.middle]]);

ObjChart.add([2, [nowTime, boll.down]]);

ObjChart.add([3, [nowTime, this.basb]]);

ObjChart.add([4, [nowTime, this.sabb]]);

ObjChart.update(chart);

}

// trading condition

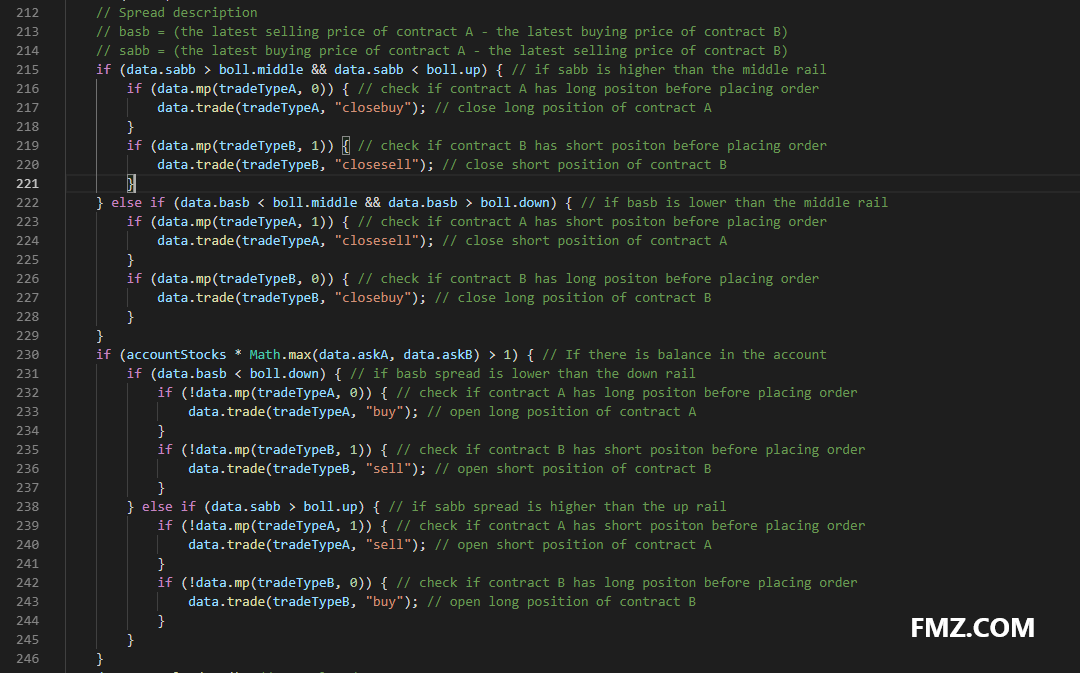

function onTick() {

var data = new Data(tradeTypeA, tradeTypeB); // Create a base data object

var accountStocks = data.accountData.Stocks; // account balance

var boll = data.boll(dataLength, timeCycle); // get boll indicator data

if (!boll) return; // return if there is no boll data

// Spread description

// basb = (the latest selling price of contract A - the latest buying price of contract B)

// sabb = (the latest buying price of contract A - the latest selling price of contract B)

if (data.sabb > boll.middle && data.sabb < boll.up) { // if sabb is higher than the middle rail

if (data.mp(tradeTypeA, 0)) { // check if contract A has long positon before placing order

data.trade(tradeTypeA, "closebuy"); // close long position of contract A

}

if (data.mp(tradeTypeB, 1)) { // check if contract B has short positon before placing order

data.trade(tradeTypeB, "closesell"); // close short position of contract B

}

} else if (data.basb < boll.middle && data.basb > boll.down) { // if basb is lower than the middle rail

if (data.mp(tradeTypeA, 1)) { // check if contract A has short positon before placing order

data.trade(tradeTypeA, "closesell"); // close short position of contract A

}

if (data.mp(tradeTypeB, 0)) { // check if contract B has long positon before placing order

data.trade(tradeTypeB, "closebuy"); // close long position of contract B

}

}

if (accountStocks * Math.max(data.askA, data.askB) > 1) { // If there is balance in the account

if (data.basb < boll.down) { // if basb spread is lower than the down rail

if (!data.mp(tradeTypeA, 0)) { // check if contract A has long positon before placing order

data.trade(tradeTypeA, "buy"); // open long position of contract A

}

if (!data.mp(tradeTypeB, 1)) { // check if contract B has short positon before placing order

data.trade(tradeTypeB, "sell"); // open short position of contract B

}

} else if (data.sabb > boll.up) { // if sabb spread is higher than the up rail

if (!data.mp(tradeTypeA, 1)) { // check if contract A has short positon before placing order

data.trade(tradeTypeA, "sell"); // open short position of contract A

}

if (!data.mp(tradeTypeB, 0)) { // check if contract B has long positon before placing order

data.trade(tradeTypeB, "buy"); // open long position of contract B

}

}

}

data.cancelOrders(); // cancel orders

data.drawingChart(boll); // drawing chart

data.isEven(); // process holding single contract

}

//enter function

function main() {

// filter the information that is not very important in the console

SetErrorFilter("429|GetRecords:|GetOrders:|GetDepth:|GetAccount|:Buy|Sell|timeout|Futures_OP");

exchange.IO("currency", name + '_USDT'); //Set the cryptocurrency type to be traded

ObjChart.reset(); //Empty the drawn charts before the program starts

LogProfitReset(); //Empty the status bar information before the program starts

while (true) { // Enter polling mode

onTick(); // Execute onTick function

Sleep(500); // sleep for o.5 seconds

}

}

- Apakah banyak orang yang bisa masuk di tempat lain?

- Strategi garis rata-rata bergerak berjangka komoditas multi-varietas sederhana

- C ++ contoh panggilan API

- Strategi perdagangan Aberasi

- Strategi penjudi 30 baris (Menjual singkat)

- OKCoin pemula Harvester

- Strategi Komisi Iceberg

- Versi baru dari Dual Thrust Trading strategi

- Versi baru dari

strategi grid hanya berisi 50 baris kode! - Versi baru dari Dynamic Balance

- Bagaimana untuk menembus batas penerimaan Tick komoditas berjangka

- Multi-platform Hedging Stabilization Arbitrage V2.1 (Edisi Anotasi)

- Kesalahan:Error: (Decrypt): Abort at __decrypt (__FILE__:2) at Register (__FILE__:2) at __reg__ (__FILE__:16) at global (__FILE__:27) preventsyield Kesalahan:

- Versi bahasa Inggris murni dari e-book tentang beberapa keterampilan dasar sistematis perdagangan

- Kesalahan Futures_OP 4: Get https://www.bitmex.comuser/affiliateStatus: lookup www.bitmex.comuser: no such host

- Sepuluh ide model klasik strategi perdagangan programatik

- Memeriksa kembali data ticker analog 1 menit

- OKex langsung mendapatkan informasi akun, dan tidak ada masalah dengan test disk, tetapi pada disk nyata telah melaporkan kesalahan.

- Strategi perdagangan R-Breaker

- Strategi perdagangan jaringan

Mimpi kecilBagus sekali!