1.3 Apa yang dibutuhkan untuk perdagangan kuantitatif?

Penulis:Kebaikan, Dibuat: 2019-06-25 11:58:22, Diperbarui: 2023-11-13 19:44:10

Apa yang dibutuhkan untuk perdagangan kuantitatif?

Ringkasan

Siklus hidup perdagangan kuantitatif lengkap lebih dari sekadar strategi perdagangan itu sendiri. Hal ini terdiri dari setidaknya enam bagian, termasuk: desain strategi, membangun model, penyesuaian backtesting, perdagangan simulasi, perdagangan pasar nyata, pemantauan strategi, dll.

Konsep Strategi

Pertama-tama, untuk melakukan perdagangan kuantitatif harus terlebih dahulu kembali ke pasar perdagangan, untuk mengamati harga di pasar, memahami hukum volatilitas pasar, dan mencoba menyimpulkan setiap logika perdagangan, dan akhirnya meringkas strategi perdagangan.

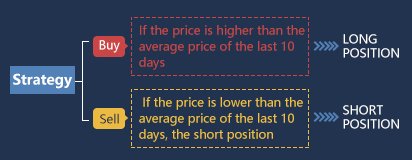

Untuk pemula perdagangan kuantitatif, cara terbaik untuk memulai strategi trading adalah dengan meniru. langsung menggunakan indikator analisis teknis off-the-shelf untuk membangun logika strategi dan menulis aturan trading, sehingga Anda bisa mendapatkan strategi yang sederhana. misalnya: Jika harga lebih tinggi dari harga rata-rata 10 hari terakhir, beli long. Jika harga lebih rendah dari harga rata-rata 10 hari terakhir, jual short. Arsitekturnya seperti ini (seperti yang ditunjukkan di bawah):

Tentu saja, dengan akumulasi pengalaman strategis, setelah pembentukan metode perdagangan Anda sendiri, pilihan logika akan semakin beragam, dan kemudian maju ke metode kuantitatif yang lebih sistematis.

Tentu saja, dengan akumulasi pengalaman strategis, setelah pembentukan metode perdagangan Anda sendiri, pilihan logika akan semakin beragam, dan kemudian maju ke metode kuantitatif yang lebih sistematis.

Pemodelan

Kedua, Anda perlu menguasai alat perdagangan kuantitatif untuk menulis strategi perdagangan dan menerapkan ide perdagangan Anda. Perangkat lunak yang umum digunakan di pasar baik-baik saja. Tetapi jika Anda ingin menjadi pedagang kuantitatif kelas atas, Anda perlu mempelajari bahasa pemrograman komputer. Dianjurkan untuk menggunakan Python, karena ini adalah bahasa otoritatif komputasi ilmiah, dan menyediakan berbagai paket analisis open source, pemrosesan file, jaringan, Database, dll.

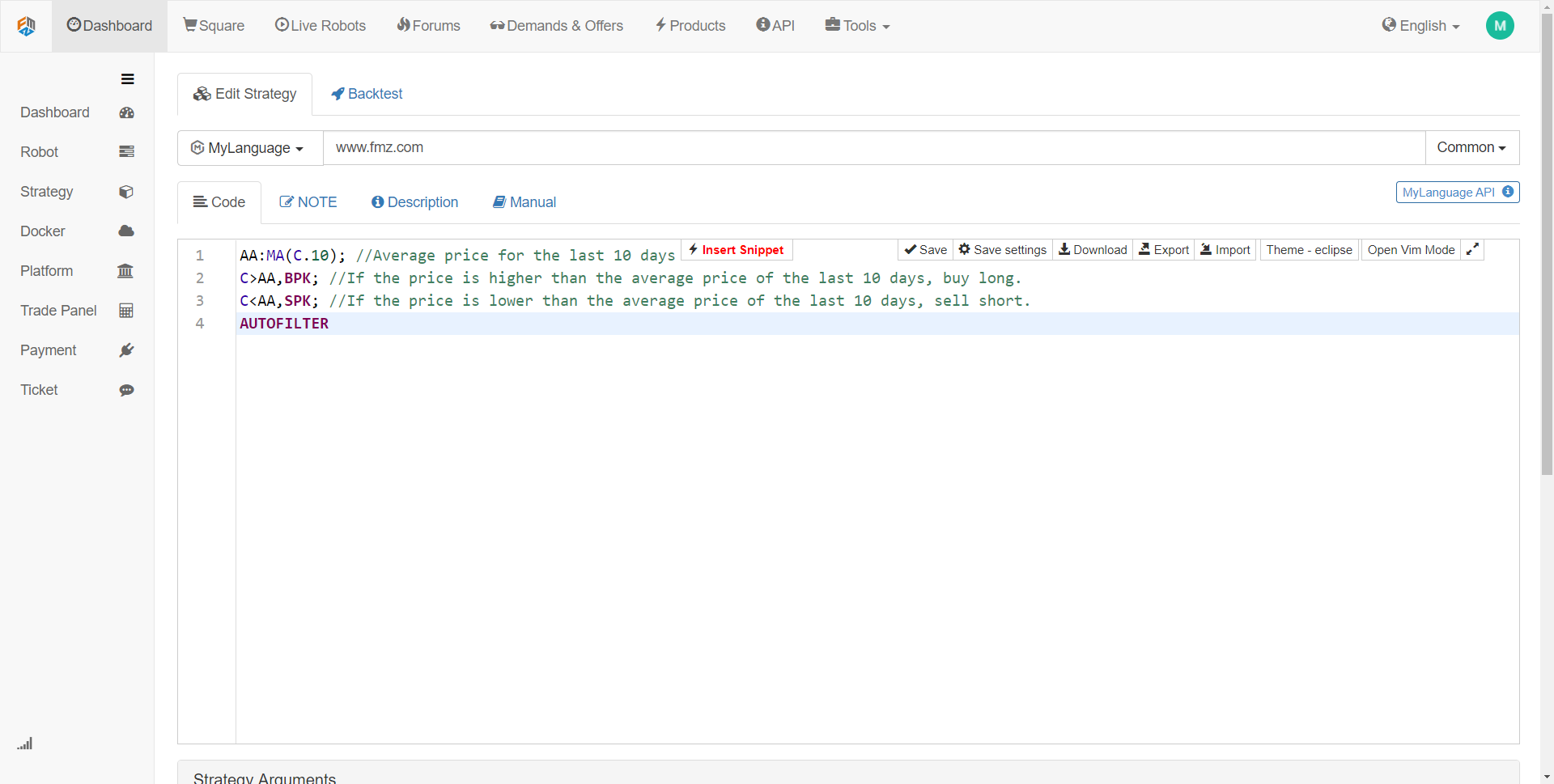

Jika kemampuan pemrograman Anda lemah, saya percaya ini adalah kelemahan sebagian besar pemula. Disarankan untuk menggunakan bahasa pemrograman visual yang relatif sederhana atau bahasa M, yang dapat meningkatkan minat belajar perdagangan kuantitatif, dan memungkinkan Anda fokus pada strategi dan menyelesaikan strategi secara efisien. Seperti yang ditunjukkan di bawah: Menggunakan bahasa M, kembangkan strategi perdagangan seperti yang dijelaskan di atas.

Kode strategi dalam gambar di atas adalah demonstrasi bahasa M menggunakan alat FMZ Quant. Ini mengintegrasikan banyak modul fungsi yang dapat digunakan secara langsung, dan mendukung fungsi backtesting dan real-time trading.

Backtesting dan tuning

Kemudian, ketika model strategi ditulis, langkah selanjutnya adalah untuk melakukan backtesting strategi dan menyaring dan mengoptimalkan parameternya. Strategi dapat diuji kembali dengan parameter yang berbeda, dan rasio Sharpe, retracement maksimum, dan pendapatan tahunan dari strategi dapat diamati.

Sebagai contoh, kami menggunakan data historis 2017 sebagai data sampel dan data historis 2018 sebagai data off-sample. Pertama gunakan data 2017 untuk mengoptimalkan beberapa set parameter yang berperilaku baik, dan kemudian gunakan parameter ini untuk melakukan backtesting data pada tahun 2018. Dalam keadaan normal, hasil backtesting di luar sampel tidak sebaik hasil backtesting di dalam sampel. Namun, jika sampel sangat berbeda dari hasil dalam sampel, maka strategi ini hampir tidak efektif. Perlu diamati dan dianalisis penyebab kegagalan strategi.

Misalkan kegagalan strategi disebabkan oleh data di luar sampel, kerugian besar yang disebabkan oleh beberapa pergerakan harga pasar yang ekstrim, maka Anda dapat menambahkan kondisi stop loss tetap untuk menghindari risiko ini; jika strategi ditemukan tidak valid karena terlalu banyak transaksi, maka kita dapat memperketat logika perdagangan sedikit dan mengurangi frekuensi perdagangan.

Perlu dicatat bahwa jika logika trading itu sendiri salah di awal, sulit untuk mendapatkan strategi yang menguntungkan tidak peduli bagaimana Anda memodifikasinya. Pada saat ini, Anda perlu memeriksa kembali pemikiran strategis Anda sendiri. Selain itu, dalam optimasi parameter, semakin banyak kelompok parameter yang tersedia, semakin baik, menunjukkan bahwa penerapan strategi luas. Dalam backtest, strategi terlalu sedikit transaksi mungkin menjadi bias bertahan. Jika hasil backtest adalah kurva super-laba, dalam banyak kasus logika Anda salah.

Simulasi Perdagangan

Selanjutnya, ketika Anda mendapatkan strategi yang membuat logika perdagangan benar dan menghasilkan uang baik di dalam maupun di luar sampel, jangan terburu-buru untuk berdagang pada akun nyata. Terutama untuk pemula, Anda harus terlebih dahulu menjalankan akun simulasi setidaknya selama 3 bulan.

Dalam pasar simulasi yang sama sekali tidak diketahui di masa depan, pengamatan strategi akan berperilaku di lingkungan simulasi, dan periksa dengan cermat apakah sinyal backtest konsisten dengan sinyal perdagangan yang disimulasikan, dan apakah harga pada saat penempatan pesanan berbeda dari harga pada saat transaksi, jika kinerja sesuai dengan harapan, maka strategi tersebut efektif.

Perdagangan Pasar Nyata

Akhirnya, setelah jangka waktu yang lama untuk menguji strategi, Anda dapat menempatkan strategi ke dalam pertempuran dan perdagangan yang sebenarnya. tentu saja, kita harus selalu waspada dalam proses perdagangan kuantitatif untuk menjaga diri dari kondisi pasar yang ekstrem. di pasar nyata, harapan strategi umumnya didiskon, dan 50% yang diharapkan memenuhi syarat.

Pelacakan Strategi

Akhirnya, kita perlu mengingatkan semua orang bahwa dengan perdagangan berjalan, kita juga harus mengamati efektivitas strategi. Ketika kita menemukan bahwa strategi melebihi kerugian yang diharapkan, kita harus mengevaluasi kembali strategi. Karena karakteristik pasar dapat berubah, strategi kita saat ini terutama ditujukan untuk karakteristik pasar masa lalu. Setelah karakteristik pasar berubah, model strategi harus disesuaikan tepat waktu, atau strategi harus ditangguhkan sementara.

Untuk meringkas

Dalam artikel ini kami menjelaskan proses lengkap perdagangan kuantitatif. Secara keseluruhan, jika Anda seorang investor dengan pengalaman pasar, apa yang akan memblokir Anda akan menjadi dasar bahasa pemrograman komputer, Anda dapat memulai dengan bahasa pemrograman visual atau bahasa M, melatih diri Anda di platform ini, membangun strategi, dan kemudian secara bertahap beralih ke Python high-end perdagangan kuantitatif.

Jika Anda seorang mahasiswa ilmu pengetahuan dan teknik atau praktisi TI dengan keterampilan pemrograman yang kuat, pengalaman investasi pasar akan menghalangi Anda, dan jangan meremehkan hal ini.

Pemberitahuan bagian berikutnya

Inti dari seluruh siklus hidup perdagangan kuantitatif adalah strategi perdagangan. Pada bagian berikutnya, kami akan menguraikan elemen-elemen strategi perdagangan lengkap dari perspektif struktur strategi perdagangan. Ini akan membantu Anda membangun strategi perdagangan Anda dengan lebih komprehensif dan membawa perdagangan kuantitatif ke tingkat yang baru!

Latihan setelah sekolah

- Cobalah untuk menulis strategi trading di bagian ini dengan bahasa M.

- Apa indikator kinerja yang paling penting dalam backtest perdagangan kuantitatif?

- Mengkuantifikasi Analisis Fundamental di Pasar Cryptocurrency: Biarkan Data Berbicara Sendiri!

- Di sini, saya akan membahas beberapa hal yang sangat penting tentang penelitian kuantitatif dasar dalam lingkaran mata uang - jangan percaya lagi pada guru-guru sihir yang bodoh, data berbicara secara obyektif!

- Alat penting dalam bidang transaksi kuantitatif - inventor modul eksplorasi data kuantitatif

- Menguasai Semuanya - Pendahuluan ke FMZ Versi Baru Terminal Trading (dengan TRB Arbitrage Source Code)

- Untuk mengetahui semua tentang FMZ, silahkan kunjungi situs resmi FMZ.

- FMZ Quant: Analisis Contoh Desain Persyaratan Umum di Pasar Cryptocurrency (II)

- Cara Mengeksploitasi Robot Penjual Tanpa Otak dengan Strategi Frekuensi Tinggi dalam 80 Baris Kode

- FMZ Kuantitas: Perencanaan Contoh Desain Permintaan Umum di Pasar Cryptocurrency (II)

- Cara Mengeksploitasi Robot Tanpa Otak untuk Dijual dengan Strategi Frekuensi Tinggi 80 Baris Kode

- FMZ Quant: Analisis Contoh Desain Persyaratan Umum di Pasar Cryptocurrency (I)

- Kuantitas FMZ: Perbedaan antara permintaan umum pasar cryptocurrency dan contoh desain (1)