4.4 Cara menerapkan strategi dalam bahasa Python

Penulis:Kebaikan, Dibuat: 2019-06-25 13:34:02, Diperbarui: 2023-11-09 20:41:47

Ringkasan

Dalam artikel sebelumnya, kita belajar tentang pengantar bahasa Python, sintaksis dasar, kerangka strategi dan banyak lagi. Meskipun isinya membosankan, tetapi ini adalah keterampilan yang sangat diperlukan dalam pengembangan strategi perdagangan Anda. Dalam artikel ini, mari kita lanjutkan jalan Python dengan strategi sederhana, langkah demi langkah untuk membantu Anda mencapai strategi perdagangan kuantitatif yang layak.

Strategi Pengantar

Di antara banyak strategi perdagangan, strategi saluran Donchian harus menjadi salah satu strategi terobosan paling klasik. Ini telah terkenal sejak 1970. Pada saat itu, sebuah perusahaan yang mengkhususkan diri dalam pengujian simulasi dan penelitian tentang strategi perdagangan programmatik arus utama.

Kemudian, di Amerika Serikat, acara pelatihan pedagang kura-kura yang terkenal terjadi, yang membuat kesuksesan besar dalam sejarah perdagangan sekuritas. Pada saat itu, metode perdagangan kura-kura bersifat rahasia, tetapi setelah lebih dari satu dekade, Hukum Perdagangan Kura-kura dipublikasikan, dan orang-orang menemukan bahwa

Strategi perdagangan terobosan disesuaikan dengan tren yang relatif halus dari varietas perdagangan. Cara yang paling umum untuk terobosan adalah menggunakan hubungan posisi relatif antara dukungan harga dan resistensi untuk menentukan posisi perdagangan tertentu.

Aturan Strategi Saluran Donchian

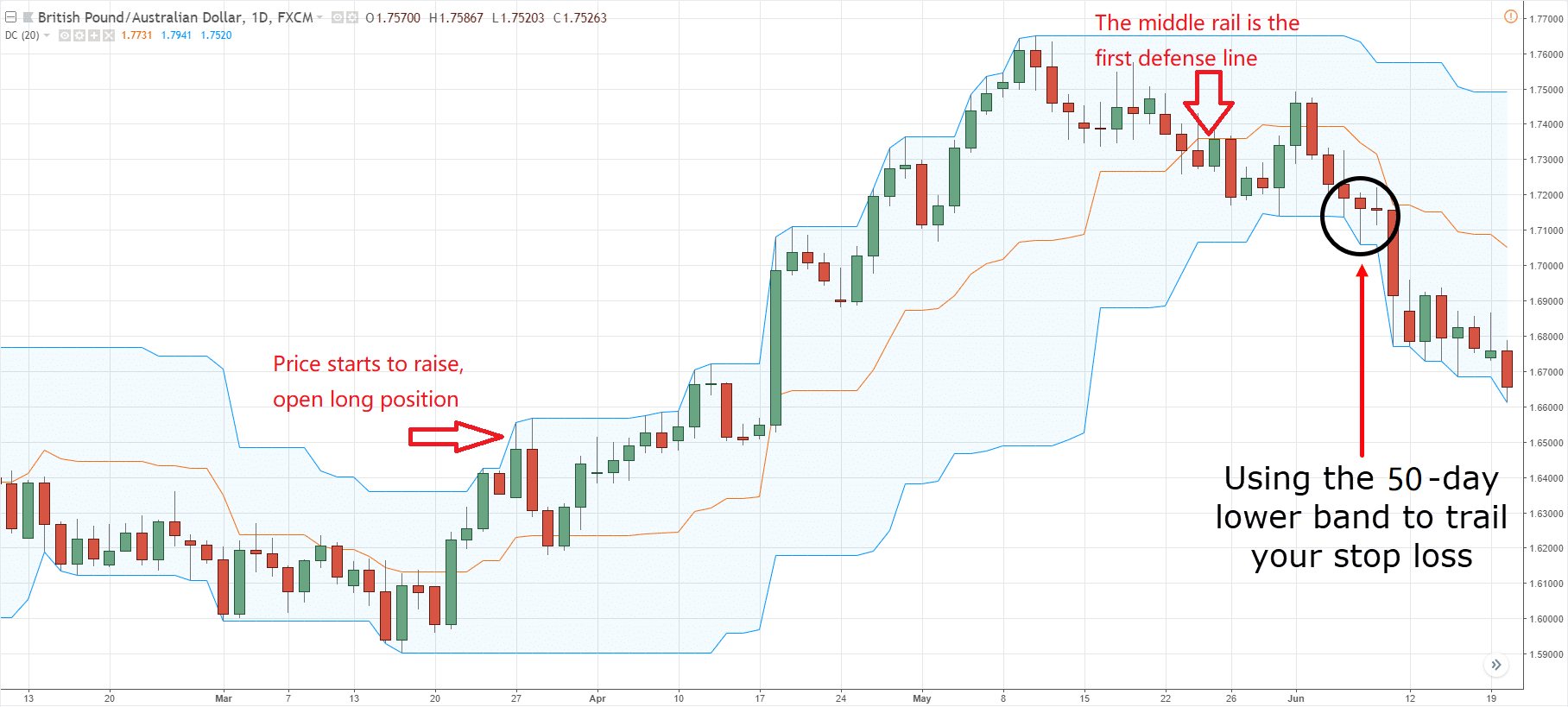

Saluran Donchian adalah indikator yang berorientasi pada tren, dan penampilannya dan sinyalnya agak mirip dengan indikator Bollinger Band. Namun, saluran harganya dibangun sesuai dengan harga tertinggi dan terendah dalam periode tertentu. Misalnya: rel atas dihitung oleh harga tertinggi 50 k-line terbaru; rel bawah dihitung oleh harga terendah 50 k-line terbaru.

seperti yang ditunjukkan di atas: indikator ini dengan kurva yang terdiri dari tiga warna yang berbeda, pengaturan default adalah harga tertinggi dan terendah dalam siklus 20 untuk menampilkan volatilitas harga. Ini akan menunjukkan lebih sedikit volatilitas ketika harga berada di saluran sempit, dan sebaliknya.

seperti yang ditunjukkan di atas: indikator ini dengan kurva yang terdiri dari tiga warna yang berbeda, pengaturan default adalah harga tertinggi dan terendah dalam siklus 20 untuk menampilkan volatilitas harga. Ini akan menunjukkan lebih sedikit volatilitas ketika harga berada di saluran sempit, dan sebaliknya.

Jika harga naik di atas rel atas, sinyal beli akan muncul; sebaliknya, jika harga turun di bawah rel bawah, sinyal jual akan muncul. Karena rel atas dan bawah yang dihitung dengan menggunakan harga terendah dan tertinggi, jadi dalam keadaan normal, harga tidak akan menerobos rel, itu akan bergerak bersama rel atau melompat di dalam saluran.

Metode perhitungan saluran Donchian

Di platform FMZ Quant, perhitungan saluran Donchian sederhana, Anda hanya dapat mengakses harga tertinggi atau terendah dalam siklus tertentu, seperti yang ditunjukkan di bawah ini: baris ke-5 adalah untuk mendapatkan harga tertinggi dari 50 siklus, baris ke-6 adalah untuk mendapatkan harga terendah dari 50 siklus.

def main(): # program entry

exchange.SetContractType("this_week") # set the variety type by using the weekly k-line

while True: # enter the loop

records = exchange.GetRecords() # get the k line array

upper = TA.Highest(record, 50, 'high') # get the highest price of 50 cycles

lower = TA.Lowest(record, 50, 'low') # get the lowest price of 50 cycles

middle = (upper + lower) / 2 # calculate the average value of upper and lower rails

Log("upper rail: ", upper) # print the upper rail value in the log

Log("lower rail: ", lower) # print the lower rail value in the log

Log("middle rail: ", middle) # print the middle rail value in the log

Logika Strategi

Ada banyak cara untuk menggunakan saluran Donchian, yang dapat digunakan sendiri atau dalam kombinasi dengan indikator lain. Pada bagian ini kita akan menggunakannya dengan cara yang paling mudah. yaitu: ketika harga menembus rel atas, yang berarti melanggar di atas garis tekanan, daya beli kuat, telah membentuk gelombang energi yang meningkat, sinyal pembelian dihasilkan; ketika harga menembus di bawah rel bawah, yang berarti melanggar di bawah garis dukungan, sinyal penjualan dihasilkan.

Jika harga jatuh kembali ke rel tengah saluran setelah pembukaan posisi panjang, kita percaya bahwa kekuatan daya beli melemah, atau kekuatan daya jual menguat, dan sinyal pembukaan posisi pendek dihasilkan; prinsip yang sama berlaku untuk posisi pendek pembukaan

Kondisi Perdagangan

-

Posisi panjang terbuka: Jika tidak ada posisi yang dipegang, dan harga penutupan lebih besar dari rel atas

-

Posisi pendek terbuka: Jika tidak ada posisi yang dipegang, dan harga penutupan lebih rendah dari rel bawah

-

Penutupan posisi panjang: Jika saat ini memegang posisi panjang dan harga penutupan lebih rendah dari rel tengah

-

Penutupan posisi pendek: Jika saat ini memegang posisi pendek, dan harga penutupan lebih besar dari rel tengah

Pelaksanaan Kode Strategi

Langkah pertama dalam menerapkan strategi adalah mendapatkan data terlebih dahulu, karena data adalah bagian prasyarat dari strategi trading.

Selanjutnya adalah untuk menghitung logika perdagangan berdasarkan data ini; langkah terakhir adalah untuk perdagangan sesuai dengan logika. langkah sebagai berikut:

Langkah 1: Menggunakan perpustakaan kelas perdagangan

Anda dapat menganggap perpustakaan kelas perdagangan sebagai modul fungsional. Keuntungan menggunakan perpustakaan kelas perdagangan adalah memungkinkan Anda untuk fokus pada menulis logika strategi. Misalnya, ketika kita menggunakan perpustakaan kelas perdagangan, untuk membuka atau menutup posisi, kita dapat langsung menggunakan antarmuka API di perpustakaan kelas perdagangan; tetapi jika kita tidak menggunakan perpustakaan kelas perdagangan, kita perlu mendapatkan harga pasar saat membuka posisi. Perlu mempertimbangkan masalah pesanan yang tidak dieksekusi dan masalah pesanan penarikan, dan sebagainya.

def main();

wile true:

obj = ext.NewPositionManager() # using the trading class library

# followed by strategy logic and placing order part

Bagian pengkodean di atas adalah kerangka strategi CTA menggunakan alat FMZ Quant. Ini adalah format pengkodean tetap, dan semua kode logika perdagangan akan dimulai dari baris 4. Tidak ada perubahan lain yang diperlukan di tempat lain.

Langkah 2: Dapatkan semua jenis data

Dari logika strategi trading kita, kita pertama-tama perlu mendapatkan status posisi saat ini, dan kemudian membandingkan harga penutupan dengan rel atas, tengah dan bawah indikator Bollinger Band.

- Dapatkan data garis K

Yang pertama adalah untuk mendapatkan array data K-line dan harga penutupan K-line saat ini, dengan array K-line, kita dapat menghitung periode siklus N dari harga tertinggi dan terendah melalui antarmuka API. dapat ditulis seperti ini:

def main(): # main function

exchange.SetContractType("this_week") # set the variety type by using the weekly k-line

while True: # enter the loop

records = exchange.GetRecords() # get the k line array

if len(records) < 50: continue # if the number of K line is less than 50, skip this loop.

close = records[len(records) - 1].Close # get the closing price of the latest k-line

Seperti yang ditunjukkan di atas:

Garis 4: Dapatkan array garis K, yang merupakan format tetap.

Garis 5: Menyaring panjang garis K, karena parameter untuk menghitung indikator saluran Donchian adalah 50, ketika jumlah garis K kurang dari 50, tidak mungkin untuk menghitungnya. Jadi di sini kita perlu menyaring jumlah garis K. Jika jumlah garis K kurang dari 50, itu akan melewatkan loop saat ini dan terus menunggu garis K berikutnya.

Garis 6: Kita menggunakan kode " catatan [ len (catatan) - 1] " untuk mendapatkan data terakhir dari array garis K, yang merupakan data garis K terbaru. Data ini adalah objek, yang berisi: harga pembukaan, harga tertinggi, terendah dan penutupan, juga volume perdagangan, waktu dan data lainnya, karena itu adalah objek, jadi kita hanya menggunakan

- Dapatkan data posisi

Informasi posisi adalah kondisi yang sangat penting dalam strategi perdagangan kuantitatif. Ketika kondisi perdagangan ditetapkan, perlu untuk menilai apakah akan menempatkan order dengan status posisi dan jumlah posisi. Misalnya, ketika kondisi untuk membuka posisi panjang ditetapkan, jika ada posisi holding, jangan menempatkan order; jika tidak ada posisi holding, tempatkan order. Kali ini kita langsung merangkum informasi posisi ke dalam fungsi, kita hanya dapat memanggil fungsi ini untuk menggunakannya. seperti ini:

# get the position information function

def mp():

positions = exchange.GetPosition() # get the holding position array

if len(position) == 0: # if the holding position array is 0

return 0 # meaning currently has no position holding, return 0

for i in range(len(position)): # Traversing the position array

if (position[i]['Type'] == PD_LONG):

return 1 # if there are long position holding, return 1

elif (position[i]['Type'] == PD_SHORT):

return -1 # if there are short position holding, return -1

def main(): # main function

exchange.SetContractType("this_week") # set the variety type by using the weekly k-line

while True: # enter the loop

records = exchange.GetRecords() # get the k line array

if len(records) < 50: continue # if the number of K line is less than 50, skip this loop.

close = records[len(records) - 1].Close # get the closing price of the latest k-line

position = mp() # get the position information function

Seperti yang ditunjukkan di atas:

Ini adalah fungsi yang mendapatkan informasi posisi. jika ada posisi panjang, nilainya adalah 1; jika ada posisi pendek, nilainya adalah -1; jika tidak ada posisi, nilainya adalah 0.

Baris 2: Buat fungsi dengan nama

Garis 3: Dapatkan array posisi, yang merupakan format tetap.

Garis 4: Tentukan panjang array posisi. Jika panjangnya sama dengan 0, itu berarti bahwa ia tidak memiliki posisi memegang, mengembalikan 0.

Garis 6 : Menggunakan loop for, mulai melintasi array ini, logika berikut ini sangat sederhana, jika ia memegang posisi panjang, mengembalikan 1 ; jika ia memegang posisi pendek, mengembalikan -1.

Baris 18: Panggilan fungsi informasi posisi

- Dapatkan harga tertinggi dan terendah dari 50 K-line terbaru

Dalam alat perdagangan kuantitatif FMZ Quant, Anda dapat secara langsung menggunakan fungsi " TA.Highest " dan " TA.Lowest " tanpa harus menulis perhitungan logika Anda sendiri. Dan fungsi

# get the position information function

def mp():

positions = exchange.GetPosition() # get the holding position array

if len(position) == 0: # if the holding position array is 0

return 0 # meaning currently has no position holding, return 0

for i in range(len(position)): # Traversing the position array

if (position[i]['Type'] == PD_LONG):

return 1 # if there are long position holding, return 1

elif (position[i]['Type'] == PD_SHORT):

return -1 # if there are short position holding, return -1

def main(): # main function

exchange.SetContractType("this_week") # set the variety type by using the weekly k-line

while True: # enter the loop

records = exchange.GetRecords() # get the k line array

if len(records) < 50: continue # if the number of K line is less than 50, skip this loop.

close = records[len(records) - 1].Close # get the closing price of the latest k-line

position = mp() # get the position information function

upper = TA.Highest(record, 50, 'High') # get the highest price of 50 cycles

lower = TA.Lowest(record, 50, 'Low') # get the lowest price of 50 cycles

middle = (upper + lower) / 2 # calculate the average value of the upper and lower rail

Seperti yang ditunjukkan di atas:

Baris 19: panggil fungsi

Baris 20: panggilan

Baris 21: hitung nilai rata-rata rel atas dan bawah sesuai dengan harga tertinggi dan terendah dari 50 siklus

Tahap 3: Pemasangan pesanan dan perdagangan

Dengan data di atas, kita dapat menulis logika trading dan bagian penempatan order sekarang. juga sangat sederhana, yang paling umum digunakan adalah pernyataan

# get the position information function

def mp():

positions = exchange.GetPosition() # get the holding position array

if len(position) == 0: # if the holding position array is 0

return 0 # meaning currently has no position holding, return 0

for i in range(len(position)): # Traversing the position array

if (position[i]['Type'] == PD_LONG):

return 1 # if there are long position holding, return 1

elif (position[i]['Type'] == PD_SHORT):

return -1 # if there are short position holding, return -1

def main(): # main function

exchange.SetContractType("this_week") # set the variety type by using the weekly k-line

while True: # enter the loop

records = exchange.GetRecords() # get the k line array

if len(records) < 50: continue # if the number of K line is less than 50, skip this loop.

close = records[len(records) - 1].Close # get the closing price of the latest k-line

position = mp() # get the position information function

upper = TA.Highest(record, 50, 'High') # get the highest price of 50 cycles

lower = TA.Lowest(record, 50, 'Low') # get the lowest price of 50 cycles

middle = (upper + lower) / 2 # calculate the average value of the upper and lower rail

obj = ext.NewPositionManager() # using the trading class library

if position > 0 and close < middle: # If currently holding long position, and the closing price is less than the middle rail

obj.CoverAll() # close all position

if position < 0 and close > middle: # If currently holding short position, and the closing price is greater than the middle rail

obj.CoverAll() # close all position

if position == 0: # if currently holding no position

if close > upper: # if the closing price is greater than the middle rail

obj.OpenLong("this_week", 1) # open long position

elif close < lower: # if the closing price is less than the middle rail

obj.OpenShort("this_week", 1) # open short position

Seperti yang ditunjukkan di atas:

Baris 22: Menggunakan perpustakaan kelas perdagangan, ini adalah format tetap

Baris 23, 24: Ini adalah pernyataan posisi panjang penutupan yang menggunakan

Baris 25, 26: Ini adalah pernyataan posisi pendek penutupan yang menggunakan

Baris 27: Tentukan status posisi saat ini Jika tidak ada posisi yang ditahan, lanjutkan ke langkah berikutnya.

Baris 28, 29: Tentukan apakah harga penutupan lebih besar dari rel atas. Jika harga penutupan naik di atas rel atas, buka posisi panjang.

Baris 30, 31: Tentukan apakah harga penutupan lebih rendah dari rel bawah. Jika harga penutupan turun di bawah rel bawah, buka posisi pendek.

Untuk meringkas

Di atas kita telah mempelajari setiap langkah pengembangan strategi perdagangan kuantitatif lengkap dengan menggunakan Python, termasuk: pengenalan strategi, metode perhitungan saluran Donchian, logika strategi, kondisi perdagangan, implementasi kode strategi, dll. Bagian ini hanyalah strategi sederhana. Sebagai metode yang menginspirasi, ada lebih dari satu cara untuk mencapainya. Anda dapat menumpuk metode perdagangan yang berbeda sesuai dengan sistem perdagangan Anda untuk membentuk strategi perdagangan kuantitatif Anda sendiri.

Pemberitahuan bagian berikutnya

Dalam pengembangan strategi perdagangan kuantitatif, dari perspektif kecepatan eksekusi bahasa pemrograman, yang mana yang tercepat? itu harus C ++. Terutama di bidang derivatif keuangan dan perdagangan frekuensi tinggi. C ++ unik dalam spesifisitas bahasa dan memiliki keuntungan dalam perhitungan numerik. Dibandingkan dengan JavaScript dan Python, kecepatannya dapat ditingkatkan dengan beberapa urutan besar. Jika Anda ingin pergi ke bidang derivatif keuangan atau perdagangan frekuensi tinggi di masa depan. Ini akan menjadi kursus yang tidak boleh Anda lewatkan.

Latihan setelah sekolah

-

Mulai dari dasar dan menerapkan strategi dari bagian ini.

-

Coba tambahkan indikator rata-rata bergerak ke strategi di bagian ini untuk mengurangi frekuensi perdagangan.

- Mengkuantifikasi Analisis Fundamental di Pasar Cryptocurrency: Biarkan Data Berbicara Sendiri!

- Di sini, saya akan membahas beberapa hal yang sangat penting tentang penelitian kuantitatif dasar dalam lingkaran mata uang - jangan percaya lagi pada guru-guru sihir yang bodoh, data berbicara secara obyektif!

- Alat penting dalam bidang transaksi kuantitatif - inventor modul eksplorasi data kuantitatif

- Menguasai Semuanya - Pendahuluan ke FMZ Versi Baru Terminal Trading (dengan TRB Arbitrage Source Code)

- Untuk mengetahui semua tentang FMZ, silahkan kunjungi situs resmi FMZ.

- FMZ Quant: Analisis Contoh Desain Persyaratan Umum di Pasar Cryptocurrency (II)

- Cara Mengeksploitasi Robot Penjual Tanpa Otak dengan Strategi Frekuensi Tinggi dalam 80 Baris Kode

- FMZ Kuantitas: Perencanaan Contoh Desain Permintaan Umum di Pasar Cryptocurrency (II)

- Cara Mengeksploitasi Robot Tanpa Otak untuk Dijual dengan Strategi Frekuensi Tinggi 80 Baris Kode

- FMZ Quant: Analisis Contoh Desain Persyaratan Umum di Pasar Cryptocurrency (I)

- Kuantitas FMZ: Perbedaan antara permintaan umum pasar cryptocurrency dan contoh desain (1)