Pengantar Strategi RangeBreak

Penulis:Kebaikan, Dibuat: 2019-07-23 10:50:18, Diperbarui: 2023-11-08 20:44:06

Strategi RangeBreak awalnya berasal dari perdagangan berjangka dan valuta asing dan merupakan jenis strategi terobosan intraday.

Namun, jika strategi trading diketahui secara luas oleh masyarakat, maka penerapan strategi trading ini dalam pertempuran nyata akan sangat berkurang. oleh karena itu, tujuan dari artikel ini bukan untuk memperkenalkan strategi RangeBreak bagi semua orang untuk membuat salinan keras, tetapi untuk belajar dari strategi RangeBreak, biarkan semua orang mengintegrasikan dari sistem trading yang menguntungkan, meningkatkan kemampuan trading.

Metode perhitungan strategi RangeBreak

Strategi RangeBreak asli adalah harga pembukaan hari dan volatilitas harga kemarin untuk menentukan arah panjang dan pendek hari ini. Harga pembukaan hari ditambah volatilitas harga kemarin membentuk jalur atas, dan harga pembukaan hari dikurangi volatilitas harga kemarin membentuk jalur bawah. Jika harga naik di atas batas atas, itu akan memasuki pasar pergi panjang dan jika harga turun di bawah batas bawah, itu akan memasuki pasar dan pergi pendek. Tidak ada stop loss dan mengambil keuntungan.

Rumus perhitungan khusus adalah:

Upper rail = opening price of the day + (yesterday's highest price - yesterday's lowest price) x N

Lower track = opening price of the day - (yesterday's highest price - yesterday's lowest price) x N

The price rose above the upper rail, the long position opened

The price fell below the lower rail, the short position opened

When time close to market close, close all positions

Beberapa pembaca mungkin menemukan bahwa ada variabel N ketika menghitung rel atas dan bawah, pembaca mungkin bertanya-tanya mengapa fluktuasi harga kemarin dikalikan dengan N, apa artinya N ini? Sebenarnya, variabel N di sini tidak memiliki arti khusus. Alasan mengapa variabel N ditambahkan ke tempat ini adalah bahwa pedagang dapat secara fleksibel menyesuaikan jarak antara rel atas dan bawah sesuai dengan varietas perdagangan tertentu atau pengalaman subjektif individu. Rentang parameter dapat dari 0,1 hingga 1,5.

Kode sumber strategi RangeBreak

Buka:fmz.com> Login > Dashboard > Strategy Library > New Strategy. Di sudut kiri atas antarmuka pengeditan Strategi, klik kotak drop-down dan pilih bahasa pemrograman: Bahasa saya untuk mulai menulis Strategi. Perhatikan komentar dalam kode di bawah ini.

Q:=BARSLAST(DATE<>REF(DATE,1))+1; // Judge whether it is a new day's K line

DIFF:=REF(HHV(HIGH,Q),Q)-REF(LLV(LOW,Q),Q); // The price difference between the highest and lowest price yesterday

OO: VALUEWHEN (Q=1, OPEN); // Opening price of the day

UP: OO+DIFF*N; // upper rail

DOWN: OO-DIFF*N; // lower rail

TIME>=0905&&TIME<1455&&CLOSE>UP,BK; // long position open

TIME>=0905&&TIME<1455&&CLOSE<DOWN,SK; // short position open

TIME>=1455,CLOSEOUT; // close the position

AUTOFILTER; // signal filtering

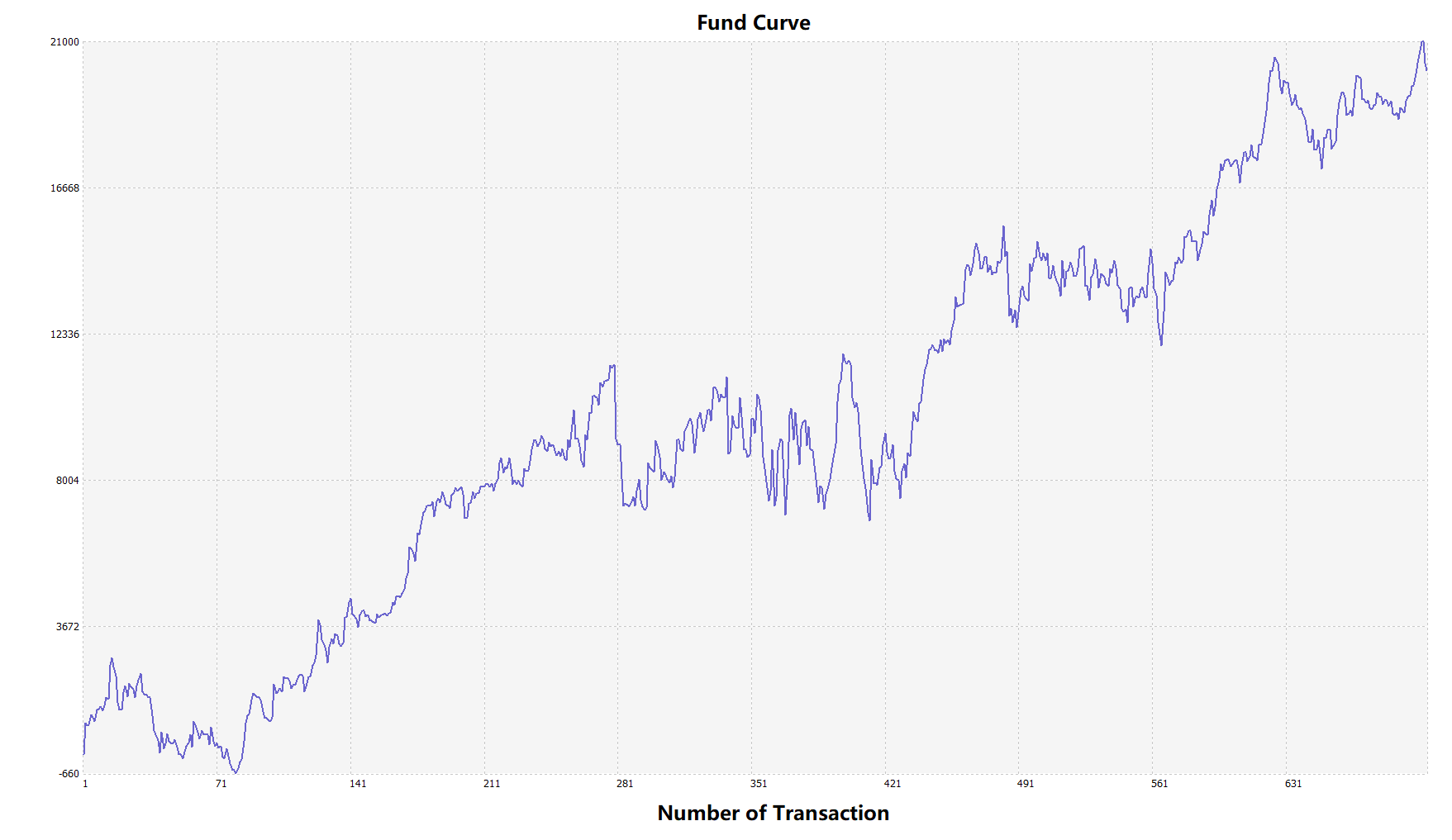

RangeBreak strategi backtest

Untuk mendekati lingkungan perdagangan yang sebenarnya, kami menggunakan 2 pips slippage dan 2 kali biaya transaksi untuk menguji tekanan selama backtest.

Varietas perdagangan: BTC ke USDT Waktu: 01 Juni 2015 ~ 28 Juni 2019 Siklus: K-line harian Slippage: 2 pips untuk posisi pembukaan dan penutupan Biaya Transaksi: 2 kali dari standar pertukaran

Kurva dana

Dari hasil backtest di atas, strategi berkinerja sangat baik ketika tren pasar lancar, baik dalam kenaikan atau penurunan, indikator Aron dapat sepenuhnya melacak pasar. kurva modal juga menunjukkan tren kenaikan secara keseluruhan, dan tidak ada retracement yang signifikan.

Peningkatan strategi RangeBreak

Seperti yang ditunjukkan pada gambar di atas, strategi RangeBreak asli tidak memuaskan bahkan ketika tren pasar jelas, terutama ketika pasar berada dalam keadaan syok, kurva modal berfluktuasi sangat. Ketika pasar berada dalam syok jangka panjang, ada retracement yang besar. Oleh karena itu, Kami tahu bahwa RangeBreak adalah strategi yang berorientasi tren, dan juga memiliki kelemahan strategi tren.

Penting untuk dicatat bahwa strategi asli menggunakan harga tertinggi kemarin yang sederhana untuk mengurangi harga terendah kemarin saat menghitung volatilitas kemarin. Namun, saat menghitung volatilitas harga, Anda dapat menggunakan indikator ATR, karena ATR mewakili volatilitas rata-rata harga, seperti ATR yang digunakan dalam Aturan Perdagangan Penyu.

Selain itu, tren harga cryptocurrency cenderung naik perlahan, dan jatuh lebih mendesak saat jatuh. jadi kita dapat menggunakan N1 dan N2 saat menghitung rel atas dan bawah, yang dapat membuat strategi lebih fleksibel. merespon kondisi pasar yang berbeda.

Kode sumber strategi

Klik untuk menyalin kode sumber Strategi penuh, berdasarkan bahasa saya, untuk komoditas berjangka dan mata uang digital

Untuk informasi lebih lanjut, silakan lihat:https://www.fmz.com/strategy/156836

Ringkasan

Sama seperti konsep desain strategi RangeBreak, jangan pernah memprediksi apakah pasar akhirnya akan naik atau turun, selama harga melanggar rel atas dan bawah hari itu, itu menunjukkan arah tren harga pasar hari itu, dan pedagang hanya perlu mengikuti sinyal. Selain itu, Anda juga dapat meningkatkan sesuai dengan kebiasaan perdagangan atau karakteristik pasar Anda, upgrade dan iterasi strategi perdagangan ini.