Pengenalan Strategi

Di antara banyak strategi perdagangan, strategi Donchian Channel seharusnya menjadi salah satu strategi terobosan paling klasik. Strategi ini sudah dikenal sejak tahun 1970. Saat itu, sebuah perusahaan asing melakukan uji simulasi dan penelitian terhadap strategi perdagangan program arus utama. Hasilnya menunjukkan bahwa, di antara semua uji strategi, strategi Terusan Donchian adalah yang paling berhasil.

Kemudian, pelatihan pedagang "Penyu" yang paling terkenal dalam sejarah perdagangan berlangsung di Amerika Serikat, yang membuahkan kesuksesan besar. Saat itu, metode perdagangan "Turtles" dirahasiakan, tetapi lebih dari sepuluh tahun kemudian, ketika "Aturan Perdagangan Turtles" dipublikasikan, orang-orang menemukan bahwa "Turtles" menggunakan versi perbaikan dari Donchian Channel. strategi.

Strategi trading terobosan cocok untuk memperdagangkan produk dengan tren yang relatif lancar. Metode trading terobosan yang paling umum adalah menggunakan hubungan posisi relatif antara harga dan support dan resistance untuk menentukan titik beli dan jual perdagangan tertentu. Strategi Terusan Donchian pada bagian ini didasarkan pada prinsip ini.

Aturan Strategi Saluran Donchian

Donchian Channel adalah indikator tren, dan penampilan serta sinyalnya agak mirip dengan indikator Bollinger Band. Namun saluran harga Donchian dibangun berdasarkan harga tertinggi dan terendah dalam periode waktu tertentu. Misalnya: hitung nilai maksimum dari harga tertinggi dari 50 garis K terkini untuk membentuk jalur atas; hitung nilai minimum dari harga terendah dari 50 garis K terkini untuk membentuk jalur bawah.

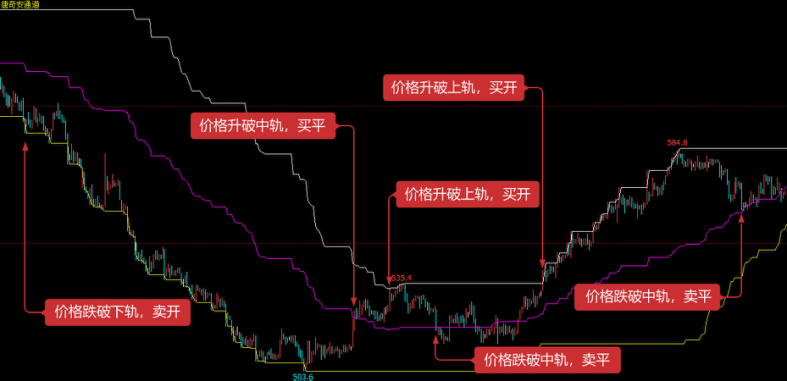

Seperti yang ditunjukkan pada gambar di atas: Indikator ini terdiri dari tiga kurva dengan warna yang berbeda. Defaultnya adalah harga tertinggi dan terendah dalam 20 siklus untuk menunjukkan volatilitas harga pasar. Ketika salurannya sempit, itu berarti volatilitas pasar kecil , jika tidak, salurannya sempit. Kisaran yang lebar menunjukkan bahwa pasar lebih fluktuatif.

Jika harga naik di atas jalur atas, itu adalah sinyal beli; sebaliknya, jika harga turun di bawah jalur bawah, itu adalah sinyal jual. Karena jalur atas dan bawah dihitung menggunakan harga tertinggi dan terendah, dalam keadaan normal, harga jarang naik dan turun di bawah garis saluran atas dan bawah pada saat yang bersamaan. Dalam kebanyakan kasus, harga bergerak secara sepihak di sepanjang jalur atas atau bawah, atau antara jalur atas dan bawah.

Logika Strategi

Ada banyak cara untuk menggunakan Donchian Channel. Donchian Channel dapat digunakan sendiri atau dikombinasikan dengan indikator lain. Dalam kursus ini kita akan menggunakan metode yang paling sederhana. Yaitu ketika harga berhasil menembus upper track dari bawah ke atas yaitu menembus upper pressure line, maka kita yakin bahwa bullish force semakin menguat, sudah terbentuk gelombang kenaikan pasar, dan sudah ada sinyal buy opening. dihasilkan; ketika harga jatuh dari atas ke bawah dan menembus jalur bawah, yaitu ketika jatuh di bawah garis support, kami percaya bahwa sisi pendek semakin kuat, tren menurun telah terbentuk, dan pembukaan jual sinyal dihasilkan.

Jika harga jatuh kembali ke jalur tengah Donchian Channel setelah posisi panjang dibuka, kami percaya bahwa bulls melemah atau bears menguat, dan sinyal jual dihasilkan; jika harga jatuh kembali ke jalur tengah Donchian Channel setelah posisi panjang dibuka, kami percaya bahwa bulls melemah atau bears menguat, dan sinyal jual dihasilkan; jalur Donchian Channel setelah posisi short dibuka, kami percaya bahwa bulls melemah atau bears menguat, dan sinyal sell-off dihasilkan; Ketika naik kembali ke jalur tengah Donchian Channel, kami percaya bahwa kekuatan beruang melemah, atau kekuatan banteng menguat, dan sinyal beli-untuk-tutup dihasilkan.

Kondisi perdagangan

- Pembukaan posisi panjang: Jika tidak ada posisi dan harga penutupan lebih besar dari jalur atas

- Pembukaan posisi short: Jika tidak ada posisi dan harga penutupan kurang dari harga track yang lebih rendah

- Penutupan posisi panjang: Jika Anda memegang posisi panjang dan harga penutupan kurang dari jalur tengah

- Penutupan posisi short: Jika Anda memegang posisi short dan harga penutupan lebih besar dari jalur tengah

Implementasi kode strategi

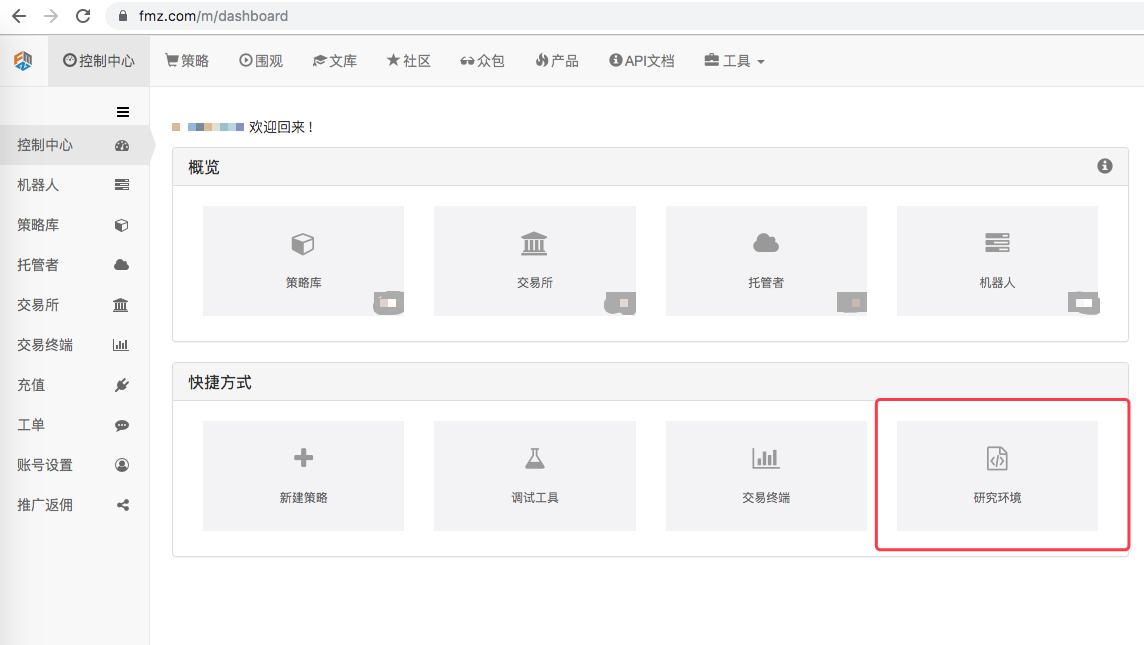

Selanjutnya, kita akan memahami strategi ini selangkah demi selangkah dalam lingkungan penelitian Inventor Quantitative Platform.

Masuk ke lingkungan penelitian Inventor Quantitative Platform, silakan lihat gambar berikut:

- 1