RSI2 Strategi Reversi Rata-rata yang digunakan dalam futures

Penulis:Kebaikan, Dibuat: 2020-08-30 10:16:03, Diperbarui: 2023-09-28 21:12:24

Larry Connors RSI2 Rata-rata Strategi Reversi

Dari

Banyak teman meminta saya untuk menulis grid dan market maker strategi, tapi saya umumnya menolak langsung.

Selain itu, perdagangan kuantitatif frekuensi tinggi lebih berkaitan dengan sumber daya keuangan, seperti jumlah dana dan kecepatan jaringan broadband. Hal yang paling penting adalah bahwa ini melanggar pemahaman saya tentang perdagangan.

Apakah ada cara lain untuk melakukan perdagangan frekuensi tinggi? Hari ini kita akan memperkenalkan strategi regresi rata-rata RSI berdasarkan Larry Connors.

Pengantar

Strategi RSI2 adalah strategi perdagangan regresi rata-rata yang cukup sederhana yang dikembangkan oleh Larry Connors, terutama beroperasi selama periode koreksi harga.

Ketika RSI2 turun di bawah 10, itu dianggap overselling dan pedagang harus mencari peluang pembelian.

Ketika RSI2 naik di atas 90, itu dianggap over-buy dan pedagang harus mencari peluang jual.

Ini adalah strategi jangka pendek yang cukup agresif yang bertujuan untuk berpartisipasi dalam tren berkelanjutan.

Strategi

Ada empat langkah untuk strategi ini.

Gunakan rata-rata bergerak jangka panjang untuk menentukan tren utama

Connors merekomendasikan rata-rata bergerak 200 hari. tren jangka panjang naik di atas rata-rata bergerak 200 hari, dan menurun di bawahnya.

Pedagang harus mencari peluang membeli di atas rata-rata bergerak 200 hari dan peluang jual pendek di bawahnya.

Pilih rentang RSI untuk menentukan peluang membeli atau menjual

Connors menguji tingkat RSI antara 0 dan 10 untuk membeli dan 90 hingga 100 untuk menjual. (Berdasarkan harga penutupan)

Dia menemukan bahwa ketika RSI turun di bawah 5, pengembalian pembelian lebih tinggi daripada pengembalian di bawah 10.

Demikian pula, ketika RSI lebih tinggi dari 95, pengembalian penjualan pendek lebih tinggi daripada pengembalian di atas 90.

Pengukuran ulang pesanan beli atau jual pendek yang sebenarnya dan waktu penempatan pesanan mereka

Connors menganjurkan metode

Atur posisi tampilan

Dimana stop loss harus berada?

Connors tidak menganjurkan penggunaan stop loss. Dalam tes kuantitatif ratusan ribu transaksi, Connors menemukan bahwa penggunaan stop loss sebenarnya

Tetapi dalam contoh, Connors merekomendasikan untuk menghentikan kerugian posisi panjang di atas rata-rata bergerak 5 hari dan posisi pendek di bawah rata-rata bergerak 5 hari.

Jelas, ini adalah strategi perdagangan jangka pendek yang dapat keluar dengan cepat, atau mempertimbangkan pengaturan stop loss trailing atau mengadopsi strategi stop loss sintetis SAR.

Kadang-kadang pasar memang harga melayang ke atas. Kegagalan untuk menggunakan stop loss dapat mengakibatkan kerugian berlebih dan kerugian besar.

Hal ini mengharuskan pedagang untuk mempertimbangkan dan memutuskan.

Verifikasi

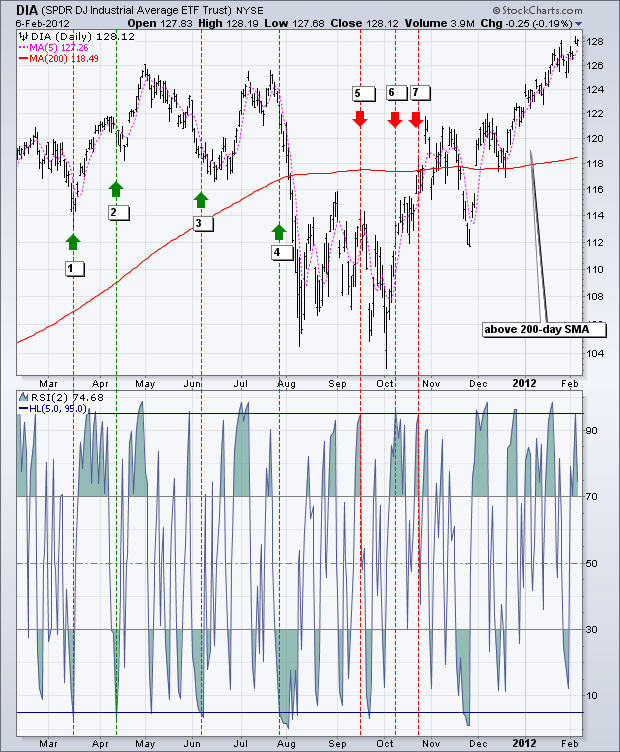

Bagan di bawah ini menunjukkan Dow Jones Industrial Average SPDR (DIA) dan SMA 200 hari (merah), SMA 5 periode (merah) dan RSI 2 periode.

Ketika DIA lebih tinggi dari SMA 200 hari dan RSI (2) turun menjadi 5 atau lebih rendah, sinyal bullish muncul.

Ketika DIA berada di bawah SMA 200 hari dan RSI (2) naik ke 95 atau lebih tinggi, sinyal bearish akan muncul.

Dalam 12 bulan ini, ada 7 sinyal, 4 bullish dan 3 bearish.

Di antara 4 sinyal bullish, DIA naik 3 dari 4 kali, yang berarti bahwa sinyal ini mungkin menguntungkan.

Di antara empat sinyal bearish, DIA jatuh hanya sekali.

Setelah sinyal penurunan pada bulan Oktober, DIA memecahkan rata-rata bergerak 200 hari.

Setelah rata-rata bergerak 200 hari melebihi, RSI2 tidak akan turun ke 5 atau lebih rendah untuk menghasilkan sinyal beli lain.

Sedangkan untuk keuntungan dan kerugian, itu akan tergantung pada tingkat stop-loss dan take-profit.

Contoh kedua menunjukkan Apple (APL), yang berada di atas rata-rata bergerak 200 hari untuk sebagian besar periode waktu.

Selama periode ini, ada setidaknya sepuluh sinyal pembelian.

Karena APL mengalami penurunan dari akhir Februari hingga pertengahan Juni 2011, sulit untuk menghindari hilangnya lima indikator pertama.

Karena APL naik dalam pola bergerigi dari Agustus hingga Januari, lima sinyal terakhir berkinerja jauh lebih baik.

Seperti yang dapat dilihat dari grafik, banyak sinyal yang sangat awal.

Dengan kata lain, Apple jatuh ke titik terendah baru setelah sinyal pembelian awal dan kemudian bangkit kembali.

Kesimpulan

Strategi RSI2 memberikan pedagang kesempatan untuk berpartisipasi dalam tren berkelanjutan.

Connors menunjukkan bahwa pedagang harus membeli pada titik retracement harga, bukan titik breakout.

Juga, pedagang harus menjual pada rebound oversold, bukan titik harga dukungan breakout.

Strategi ini sesuai dengan filosofinya.

Meskipun tes Connors menunjukkan bahwa stop loss mempengaruhi kinerja, bijaksana bagi trader untuk mengembangkan strategi exit dan stop loss untuk setiap sistem trading.

Ketika situasi menjadi over-buy atau stop loss ditetapkan, pedagang dapat keluar dari posisi panjang.

Demikian pula, ketika kondisi oversold, pedagang dapat menarik diri dari posisi pendek.

Gunakan ide-ide ini untuk meningkatkan gaya trading Anda, preferensi risiko-pahala dan penilaian pribadi.

Tampilan kode sumber FMZ

Strategi Connors

Karena target desain strategi asli adalah saham AS, rata-rata bergerak 200 hari digunakan sebagai referensi.

Di pasar mata uang digital yang sangat volatile, itu hanya cocok untuk pengembalian nilai jangka pendek.

Jadi kami menyesuaikan rentang waktu menjadi 15 menit, dan periode MA adalah 70, dan menggunakan 1 kali leverage untuk backtest.

(*backtest

start: 2019-01-01 00:00:00

end: 2020-05-12 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_OKCoin","currency":"BTC_USD"}]

args: [["TradeAmount",5000,126961],["MaxAmountOnce",5000,126961],["ContractType","quarter",126961]]

*)

liang:=INTPART(1*MONEYTOT*REF(C,1)/100);

//1 times the leverage

LC := REF(CLOSE,1);

RSI2: SMA(MAX(CLOSE-LC,0),2,1)/SMA(ABS(CLOSE-LC),2,1)*100;

//RSI2 value

ma1:=MA(CLOSE,70);

//MA value

CLOSE>ma1 AND RSI2>90,SK(liang);

CLOSE>ma1 AND RSI2<10,BP(SKVOL);

//When it is greater than the moving average,rsi>90 open short position,rsi<10 close short position

CLOSE<ma1 AND RSI2<10,BK(liang);

CLOSE<ma1 AND RSI2>90,SP(BKVOL);

//When it is less than the moving average,rsi<10 open long position,rsi>90 close long position

AUTOFILTER;

Salinan Strategihttps://www.fmz.com/strategy/207157

Efek dari backtest

Setelah backtest sistematis, kami melihat bahwa tingkat kemenangan keseluruhan dari strategi RSI tinggi.

Retracement maksimum terjadi pada 312, dan kondisi pasar yang ekstrim akan lebih merugikan strategi shock return.

Mengedit

Setelah RSI2 naik di atas 95, pasar dapat terus naik; Setelah RSI2 turun di bawah 5, pasar dapat terus turun. Untuk memperbaiki situasi ini, kita mungkin perlu melibatkan analisis OHLCV, pola grafik intraday, indikator momentum lainnya, dll.

Setelah RSI2 naik di atas 95, pasar dapat terus naik dan berbahaya untuk membangun posisi short.

Pedagang dapat mempertimbangkan penyaringan sinyal ini dengan menunggu RSI2 kembali di bawah garis tengahnya 50.

Referensi

https://school.stockcharts.com https://www.tradingview.com/ideas/connorsrsi/ https://www.mql5.com/zh/code/22421

- Mengkuantifikasi Analisis Fundamental di Pasar Cryptocurrency: Biarkan Data Berbicara Sendiri!

- Di sini, saya akan membahas beberapa hal yang sangat penting tentang penelitian kuantitatif dasar dalam lingkaran mata uang - jangan percaya lagi pada guru-guru sihir yang bodoh, data berbicara secara obyektif!

- Alat penting dalam bidang transaksi kuantitatif - inventor modul eksplorasi data kuantitatif

- Menguasai Semuanya - Pendahuluan ke FMZ Versi Baru Terminal Trading (dengan TRB Arbitrage Source Code)

- Untuk mengetahui semua tentang FMZ, silahkan kunjungi situs resmi FMZ.

- FMZ Quant: Analisis Contoh Desain Persyaratan Umum di Pasar Cryptocurrency (II)

- Cara Mengeksploitasi Robot Penjual Tanpa Otak dengan Strategi Frekuensi Tinggi dalam 80 Baris Kode

- FMZ Kuantitas: Perencanaan Contoh Desain Permintaan Umum di Pasar Cryptocurrency (II)

- Cara Mengeksploitasi Robot Tanpa Otak untuk Dijual dengan Strategi Frekuensi Tinggi 80 Baris Kode

- FMZ Quant: Analisis Contoh Desain Persyaratan Umum di Pasar Cryptocurrency (I)

- Kuantitas FMZ: Perbedaan antara permintaan umum pasar cryptocurrency dan contoh desain (1)