Strategi Trading Golden Cross dan Death Cross

Ringkasan

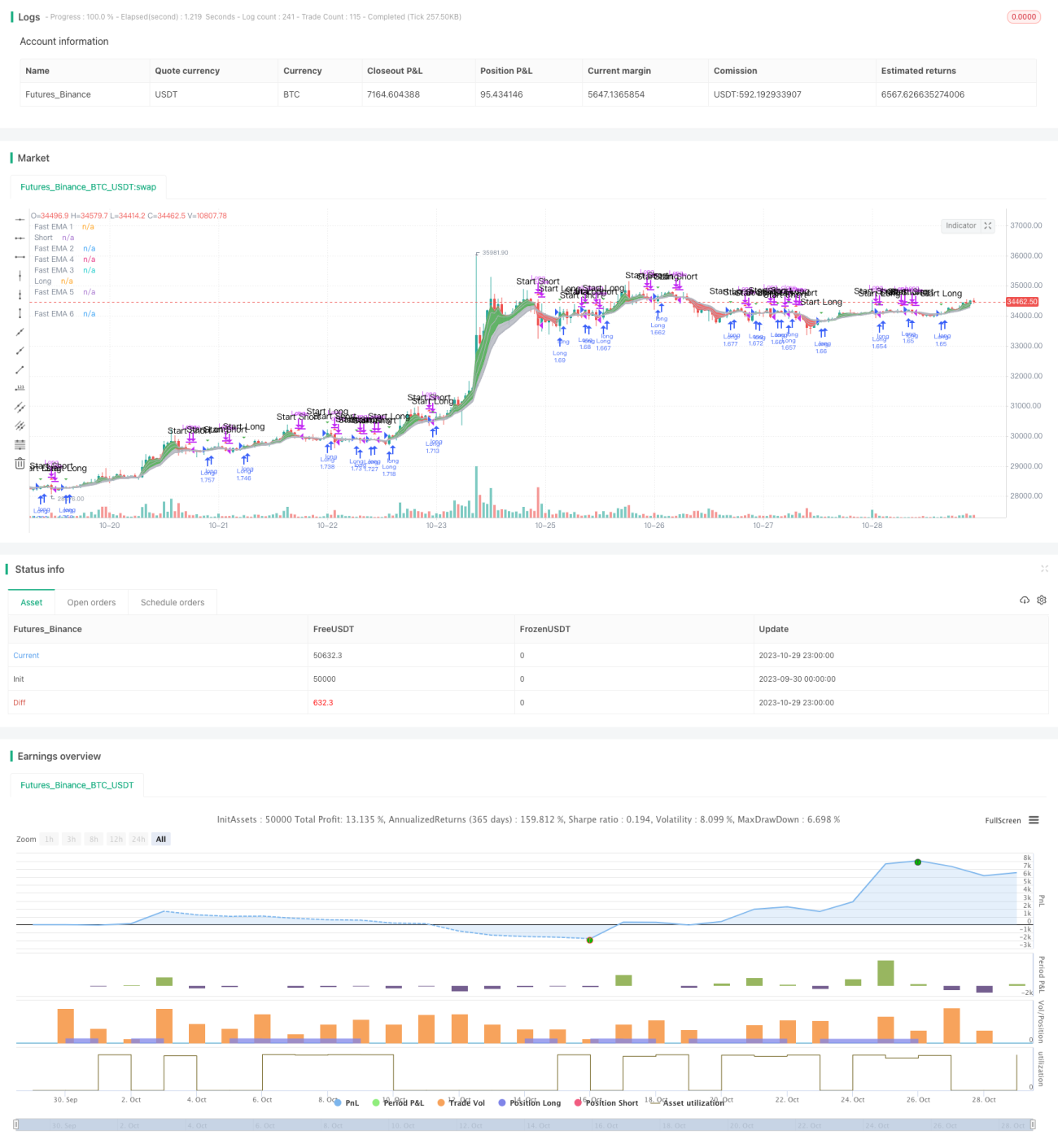

Strategi ini menggunakan sinyal golden cross dan death cross dari indikator EMA untuk melakukan aksi beli dan jual. Strategi ini memplot beberapa pasang EMA cepat dan lambat, dan memanfaatkan persilangannya sebagai sinyal transaksi.

Prinsip Strategi

Strategi ini pertama-tama mendefinisikan beberapa kelompok garis EMA, termasuk EMA cepat ema1 hingga ema6 dan EMA lambat ema7 hingga ema12. Selanjutnya, strategi mendefinisikan sinyal beli (buy_signal) dan sinyal jual (sell_signal):

- Sinyal beli (buy_signal) dihasilkan ketika ema1 melintasi ke atas ema3.

- Sinyal jual (sell_signal) dihasilkan ketika ema1 melintasi ke bawah ema3.

Dengan demikian, ketika garis EMA jangka pendek melintasi ke atas garis EMA jangka panjang, ini menunjukkan pasar sedang dalam tren naik, maka beli; ketika garis EMA jangka pendek melintasi ke bawah garis EMA jangka panjang, ini menunjukkan pasar sedang dalam tren turun, maka jual.

Strategi memantau persilangan garis EMA untuk menentukan arah tren, sehingga menghasilkan keputusan beli dan jual.

Analisis Keunggulan

Strategi ini memiliki beberapa keunggulan berikut:

-

Menggunakan indikator garis EMA untuk menilai tren. Garis EMA relatif lebih halus terhadap perubahan harga, sehingga dapat menyaring kebisingan pasar jangka pendek dan membuat sinyal transaksi lebih andal.

-

Memplot beberapa kelompok garis EMA secara bersamaan memungkinkan penilaian perubahan tren yang lebih akurat. Persilangan garis EMA cepat dan lambat dapat menghindari melewatkan titik balik tren yang penting.

-

Strategi sederhana dan jelas, menghasilkan sinyal transaksi melalui persilangan EMA, mudah dipahami dan diimplementasikan, cocok untuk trading kuantitatif.

-

Parameter periode EMA dapat disesuaikan, sehingga dapat diatur sesuai dengan instrumen dan pasar yang berbeda, fleksibel dalam menghadapi perubahan pasar.

Analisis Risiko

Strategi ini juga memiliki risiko sebagai berikut:

-

Garis EMA memiliki sifat lagging, yang dapat menunda pengeluaran sinyal transaksi.

-

Kombinasi parameter EMA yang tidak tepat dapat menghasilkan sinyal transaksi yang salah.

-

Persilangan EMA tidak efektif dalam menyaring sinyal palsu yang disebabkan oleh rentang sideways.

-

Ada risiko overfitting, dan ruang optimasi parameter EMA terbatas.

Tindakan penanggulangan:

-

Menggabungkan dengan indikator lain untuk menyaring, menghindari sinyal salah di rentang sideways.

-

Menguji stabilitas parameter periode yang berbeda untuk mencegah overfitting.

-

Menyesuaikan kombinasi parameter strategi atau menambahkan mekanisme keluar untuk mengendalikan risiko.

Arah Optimasi

Strategi ini juga dapat dioptimasi dari beberapa aspek berikut:

-

Menambahkan strategi stop loss, keluar ketika kerugian mencapai tingkat tertentu.

-

Menambahkan mekanisme untuk masuk kembali ke pasar, yaitu menetapkan sinyal untuk membeli atau menjual kembali.

-

Mengoptimalkan kombinasi parameter periode EMA untuk sinyal beli dan jual, mencari parameter optimal.

-

Menambahkan indikator lain untuk penilaian, melakukan verifikasi multi-faktor guna meningkatkan kualitas sinyal.

-

Menguji optimasi parameter pada instrumen yang berbeda, mencari cakupan penerapan terbaik.

-

Mempertimbangkan faktor slippage dalam trading nyata, melakukan penyesuaian backtest.

Kesimpulan

Strategi ini menggunakan persilangan cepat-lambat garis EMA untuk menentukan arah tren, dan melakukan aksi beli dan jual berdasarkan sinyal persilangan. Ini adalah strategi pelacakan tren yang relatif sederhana. Strategi ini memiliki keunggulan dalam menilai perubahan tren, tetapi juga memiliki risiko lagging dan rentang sideways. Dengan menambahkan stop loss, optimasi parameter, verifikasi multi-faktor, dan metode lainnya, efek strategi dapat ditingkatkan lebih lanjut, serta terus diperbaiki dalam backtest dan trading nyata.

/*backtest

start: 2023-09-30 00:00:00

end: 2023-10-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//Companion Strategy script to my Cloud Study. Enjoy! -MP

// study("MP's Cloud Study", overlay=true)

strategy(title="MP's Cloud Strat'", shorttitle="MP's Cloud Strat", overlay=true, precision=6, pyramiding=0, initial_capital=10000, currency="USD", default_qty_type=strategy.percent_of_equity,calc_on_order_fills= false, calc_on_every_tick=false, default_qty_value=100.0, commission_type=strategy.commission.percent, commission_value=0.05)- 1