Strategi Golden Cross untuk Membeli Saat Naik dan Menjual Saat Turun

Gambaran Umum

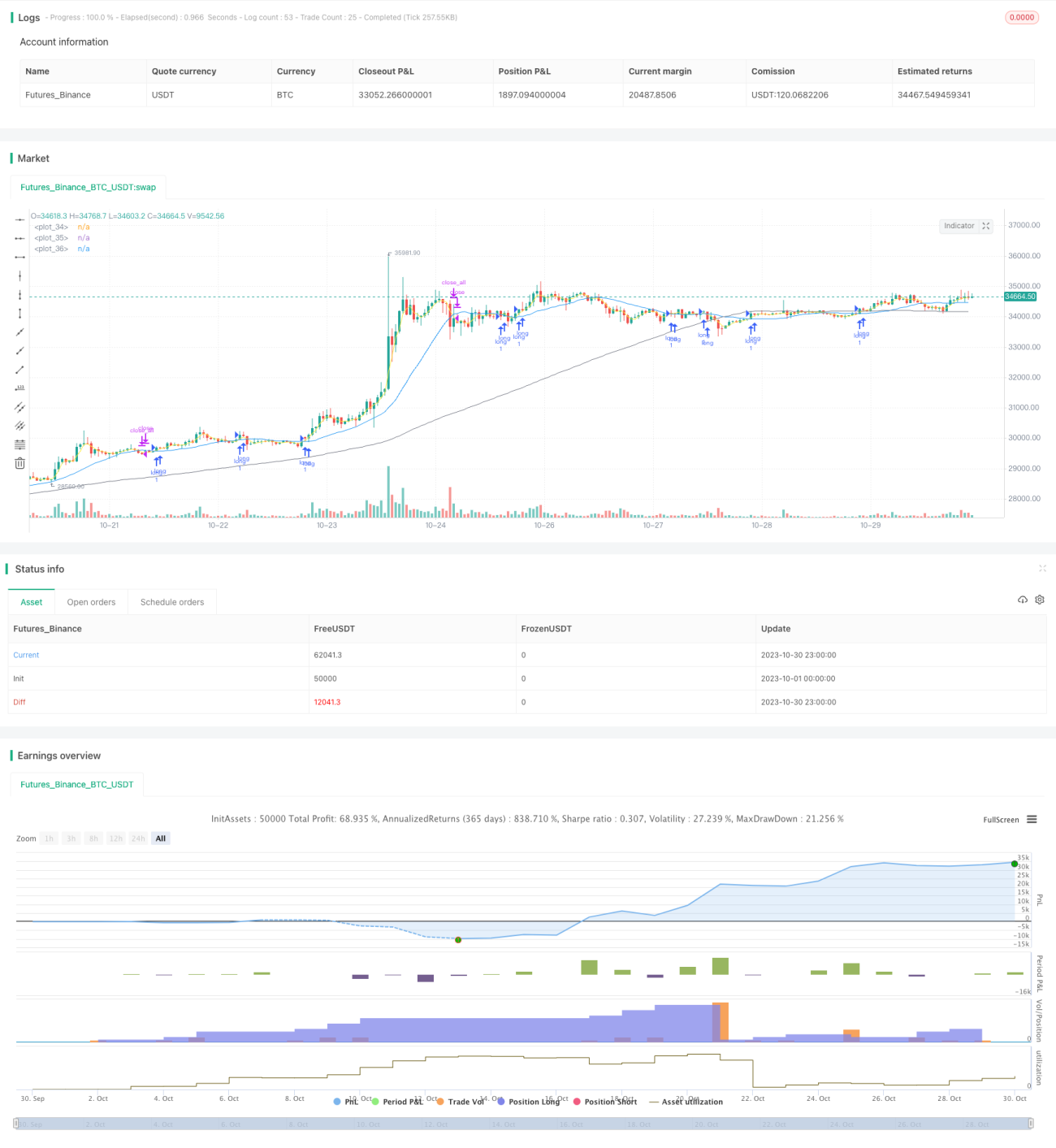

Strategi ini menentukan waktu masuk dengan menghitung persilangan emas (golden cross) antara rata-rata bergerak jangka pendek dan rata-rata bergerak jangka panjang, serta menetapkan titik stop loss untuk keluar dari posisi. Ini merupakan strategi pengikut tren klasik. Strategi ini cocok untuk pasar dengan tren naik yang jelas, memungkinkan trader untuk mengikuti arah tren, memanfaatkan momentum saat tren naik, dan segera melakukan stop loss saat tren berbalik.

Prinsip Strategi

Strategi ini terutama menghitung rata-rata bergerak jangka pendek dan jangka panjang, serta mengamati persilangan mereka untuk menentukan tren pasar. Logika spesifiknya adalah sebagai berikut:

-

Menghitung rata-rata bergerak sederhana 3 hari (short_ma) sebagai rata-rata bergerak jangka pendek.

-

Menghitung rata-rata bergerak sederhana 19 hari (long_ma) sebagai rata-rata bergerak jangka panjang.

-

Ketika rata-rata bergerak jangka pendek menembus ke atas rata-rata bergerak jangka panjang, sinyal beli (long) dikeluarkan, masuk ke posisi long.

-

Ketika harga naik menembus harga masuk * (1 + persentase stop loss%), semua posisi ditutup.

-

Ketika rata-rata bergerak jangka pendek menembus ke bawah rata-rata bergerak jangka panjang, sinyal jual (short) dikeluarkan, masuk ke posisi short.

-

Dengan melakukan backtest dalam rentang tanggal tertentu, batasi periode berjalannya strategi.

-

Dengan menghitung rata-rata bergerak sederhana 100 hari sebagai indikator tren utama, hanya berdagang ketika tren utama naik.

Strategi ini memanfaatkan sepenuhnya prinsip golden cross dari rata-rata bergerak. Dalam tren kenaikan yang berkelanjutan, saat rata-rata bergerak jangka pendek menembus ke atas rata-rata bergerak jangka panjang, masuk posisi long, sehingga dapat menangkap peluang tren secara efektif; saat rata-rata bergerak jangka pendek menembus ke bawah rata-rata bergerak jangka panjang, keluar dari posisi long dan masuk posisi short, sehingga dapat mengendalikan risiko secara efektif.

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

-

Logika strategi jelas dan mudah dipahami, dengan menentukan arah tren melalui persilangan rata-rata bergerak, sehingga mudah dikuasai.

-

Aturan penentuan masuk sederhana dan efektif, mampu mengikuti arah tren dan mengendalikan risiko secara efektif.

-

Menetapkan titik stop loss untuk mengunci keuntungan, sehingga dapat segera melakukan stop loss saat tren berbalik.

-

Hanya bertransaksi saat tren utama naik, sehingga dapat menyaring sebagian besar sinyal palsu di periode osilasi.

-

Parameter rata-rata bergerak dapat disesuaikan sendiri, sehingga cocok untuk karakteristik pasar yang berbeda.

-

Rentang waktu backtest dapat diatur, sehingga dapat diverifikasi untuk periode waktu tertentu.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

-

Strategi rata-rata bergerak sensitif terhadap parameter, pengaturan parameter yang berbeda akan mempengaruhi kinerja strategi.

-

Hanya berdasarkan data historis untuk penyesuaian kurva, tidak dapat menangani situasi abnormal.

-

Tidak dapat menangani secara efektif situasi gap harga, yang dapat menyebabkan kerugian melebihi stop loss.

-

Mudah terjebak dalam pasar yang bergerak sideways (oscillating), perlu menetapkan stop loss yang wajar.

-

Hanya cocok untuk lingkungan pasar dengan tren yang jelas, tidak cocok untuk pasar sideways (sideways/horizontal).

-

Pemilihan rentang waktu backtest akan mempengaruhi hasil verifikasi strategi.

Arah Optimasi

Strategi ini dapat dioptimasi dari beberapa aspek berikut:

-

Mencoba berbagai kombinasi parameter untuk menemukan parameter terbaik, seperti periode rata-rata bergerak, dll.

-

Menambahkan indikator teknikal lain untuk penilaian komprehensif, seperti MACD, Bollinger Bands, dll., untuk meningkatkan efektivitas keputusan.

-

Menetapkan trailing stop loss dinamis untuk mengendalikan risiko dengan lebih baik.

-

Mengoptimalkan logika masuk dan stop loss, misalnya dengan mempertimbangkan masuk setelah menembus level tertinggi sebelumnya, dll.

-

Menguji data dari lingkungan pasar yang berbeda untuk mengevaluasi stabilitas strategi.

-

Mempertimbangkan untuk menambahkan model seperti pembelajaran mesin untuk optimasi parameter atau penentuan sinyal.

-

Menambahkan penanganan situasi abnormal seperti gap harga atau stop loss yang terjebak.

Kesimpulan

Strategi ini berhasil menangkap tren naik melalui prinsip persilangan rata-rata bergerak yang sederhana dan efektif, serta mengendalikan risiko dengan menetapkan stop loss. Di pasar dengan tren yang jelas, strategi ini dapat memperoleh hasil yang cukup baik. Namun, strategi ini juga memiliki keterbatasan tertentu dan perlu terus dioptimasi dan diuji agar lebih stabil dan efisien. Secara keseluruhan, logika strategi ini jelas, mudah dipahami dan diimplementasikan, cocok untuk dipelajari oleh pemula.

/*backtest

start: 2023-10-01 00:00:00

end: 2023-10-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Ta3MooChi

//@version=5

strategy("전략", overlay=true,process_orders_on_close = true, pyramiding = 100)- 1