Strategi Trading Ekstrem RSI Tiga Lapis

Gambaran Umum

Strategi ini mengamati tiga indikator RSI dengan periode yang berbeda secara bersamaan untuk menentukan apakah pasar telah mencapai area ekstrem overbought atau oversold, sehingga menghasilkan sinyal beli dan jual. Penilaian tren pasar terutama dilakukan dengan mengamati kombinasi indikator dari periode yang berbeda.

Prinsip Strategi

Strategi ini menggunakan indikator RSI periode 2, periode 7, dan periode 14 secara bersamaan. Ketika ketiga indikator RSI menunjukkan sinyal overbought atau oversold secara bersamaan, maka sinyal trading akan dikeluarkan.

Secara spesifik, ketika RSI periode 2 kurang dari 10, RSI periode 7 kurang dari 20, dan RSI periode 14 kurang dari 30, pasar dianggap dalam kondisi oversold dan sinyal beli dikeluarkan. Ketika RSI periode 2 lebih besar dari 90, RSI periode 7 lebih besar dari 80, dan RSI periode 14 lebih besar dari 70, pasar dianggap dalam kondisi overbought dan sinyal jual dikeluarkan.

Dalam kode, parameter accuracy digunakan untuk menyetel ambang batas penilaian overbought/oversold RSI, dengan default 3. Semakin kecil nilainya, semakin ketat penilaian overbought/oversold. strategy.long dan strategy.short digunakan untuk mengontrol apakah akan melakukan trading pada arah yang sesuai.

Setelah sinyal beli atau jual dikeluarkan, jika harga menembus harga pembukaan hari ini secara berlawanan, maka posisi saat ini akan ditutup, menerapkan stop loss pelacakan tren.

Analisis Keunggulan

- Dengan menggabungkan indikator RSI multi-periode, dapat menilai kondisi overbought/oversold pasar dengan lebih akurat dan menyaring sinyal palsu.

- Menggunakan parameter yang berbeda untuk menyetel kondisi penilaian overbought/oversold memungkinkan penyesuaian sensitivitas strategi sesuai pasar.

- Menerapkan stop loss pelacakan harga pembukaan memungkinkan penghentian kerugian tepat waktu dan mengunci keuntungan.

Analisis Risiko

- Indikator RSI rentan terhadap divergensi, sehingga kurang efektif dalam menilai perubahan tren pasar.

- Untuk kondisi volatilitas tinggi, pengaturan indikator RSI perlu disesuaikan, jika tidak akan sering terjadi stop loss.

- Situasi di mana ketiga RSI terpicu secara bersamaan jarang terjadi, sehingga mungkin melewatkan peluang trading yang baik.

- Parameter penilaian overbought/oversold harus disesuaikan dengan tepat; disarankan untuk menguji data dari pasar yang berbeda.

Arah Optimasi

- Dapat mempertimbangkan untuk menambahkan indikator lain sebagai konfirmasi, seperti Bollinger Bands, KDJ, dll., untuk menghindari divergensi RSI.

- Dapat mengoptimalkan parameter RSI secara otomatis berdasarkan jenis kondisi pasar yang berbeda.

- Dapat menguji kondisi keluar stop loss lainnya, seperti stop loss ATR, dll.

- Dapat menambahkan kondisi untuk menyaring sesi trading, menghindari periode yang tidak sesuai.

Kesimpulan

Strategi ini menilai area overbought/oversold dengan menggabungkan indikator RSI multi-periode dan menerapkan stop loss pelacakan tren. Kelebihannya adalah dapat meningkatkan akurasi penilaian dan menghentikan kerugian tepat waktu; kekurangannya adalah mudah kehilangan sinyal dan RSI rentan terhadap kesalahan penilaian. Disarankan untuk melakukan pengujian optimasi parameter dan menambahkan indikator lain sebagai konfirmasi untuk mendapatkan hasil yang lebih baik.

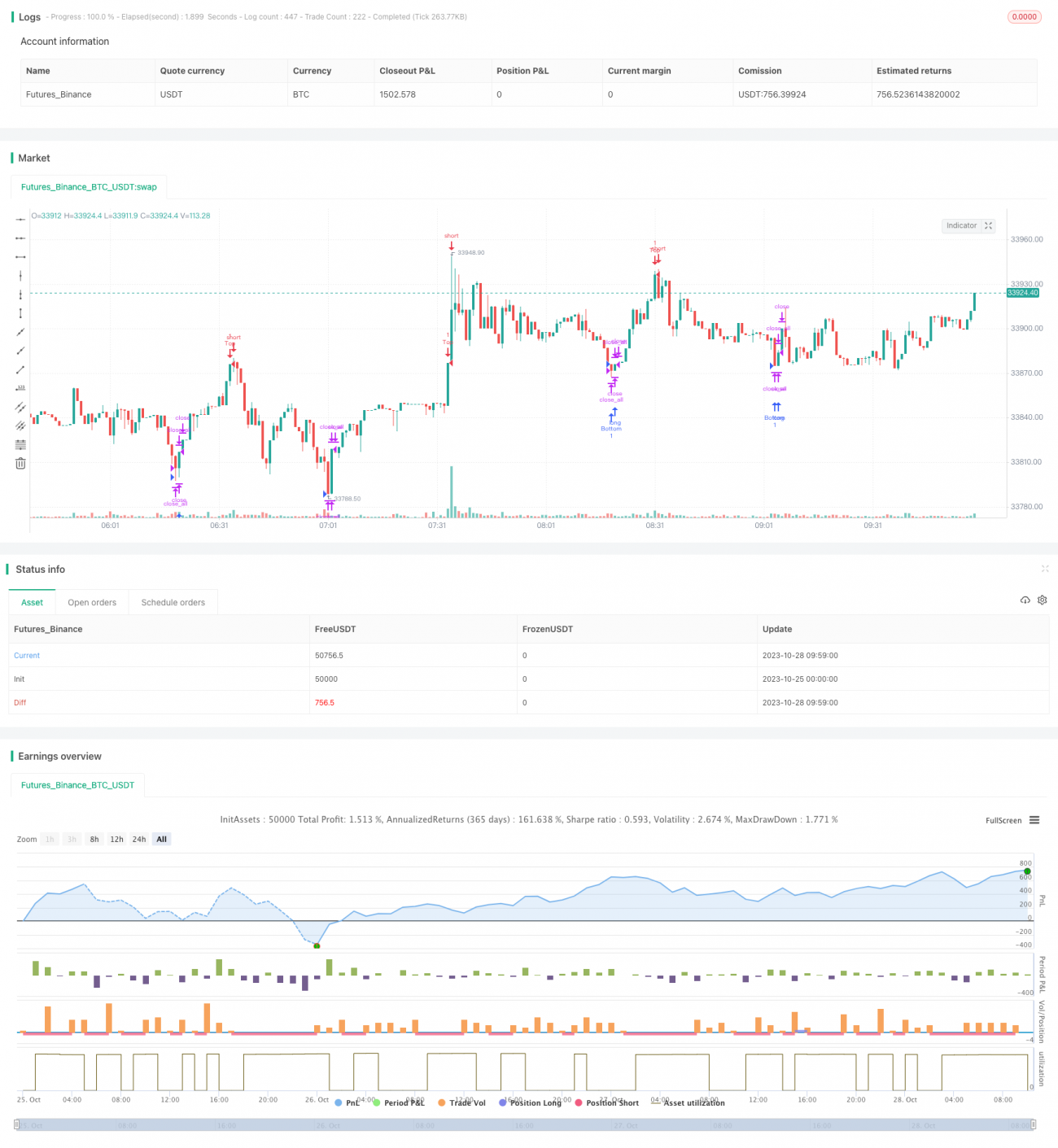

/*backtest

start: 2023-10-25 00:00:00

end: 2023-10-28 10:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's Triple RSI Top/Bottom", shorttitle = "3RSI Top/Bottom", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 0)

//Settings- 1