Strategi Mengejar Kenaikan dan Memotong Penurunan di Pasar Bull

Ikhtisar

Strategi beli di saat naik dan jual di saat turun di pasar bullish bertujuan untuk menangkap peluang beli saat koreksi menggunakan indikator RSI pada fase bullish, serta mengonfirmasi tren naik dengan menggunakan dua moving average. Ketika harga kembali ke tren naik, sinyal keluar posisi (take profit) dikonfirmasi oleh persilangan moving average.

Prinsip Strategi

Strategi ini pertama-tama menetapkan tanggal mulai dan tanggal akhir backtest, kemudian mengatur parameter RSI serta parameter moving average cepat dan lambat.

Logika pengiriman sinyal strategi adalah:

-

Jika RSI lebih kecil dari ambang batas yang ditentukan (default 35), maka menandakan area oversold, dan sinyal beli dikirimkan;

-

Pada saat yang sama, moving average cepat harus lebih tinggi dari moving average lambat, menandakan tren bullish saat ini, sehingga menghindari pembelian saat pasar sideways;

-

Jika harga berada di atas moving average cepat, dan moving average cepat lebih tinggi dari moving average menengah, maka sinyal tutup posisi dikirimkan.

Dengan menerapkan indikator RSI dan prinsip persilangan dua moving average secara tepat, strategi ini menangkap peluang beli saat koreksi di pasar bullish, dan mengambil keuntungan tepat waktu ketika harga kembali ke tren.

Analisis Keunggulan Strategi

- Menggunakan indikator RSI untuk mengidentifikasi titik-titik oversold secara efektif

- Moving average cepat dan lambat menentukan tren besar, menghindari pembelian di pasar yang bergerak sideways

- Persilangan moving average kembali mengonfirmasi tren, sehingga keuntungan dapat diambil tepat waktu

Indikator RSI sangat cocok untuk menangkap titik pembalikan. Ketika RSI memasuki area oversold, pembelian dapat mengunci momentum beli di area tersebut. Kombinasi dengan moving average untuk menentukan tren dapat menyaring fluktuasi pasar, sehingga menghindari pembelian berulang saat sideways. Terakhir, persilangan moving average kembali mengonfirmasi tren, sehingga take profit dapat dilakukan tepat waktu, menghindari kerugian akibat koreksi.

Analisis Risiko Strategi

- Parameter RSI yang tidak tepat menyebabkan ketidakmampuan mengidentifikasi area oversold secara efektif

- Pemilihan parameter moving average yang tidak tepat menghasilkan banyak sinyal palsu

- Take profit terlalu awal atau terlalu lambat

Jika parameter RSI diatur terlalu besar atau terlalu kecil, akurasi deteksi area oversold akan hilang. Jika parameter moving average tidak tepat, moving average cepat yang terlalu cepat atau moving average lambat yang terlalu lambat juga akan menghasilkan penilaian tren yang salah. Jika waktu take profit tidak tepat, keluar terlalu awal tidak cukup mengambil keuntungan, sedangkan terlalu lambat rentan kehilangan keuntungan.

Optimasi dapat dilakukan dengan menyesuaikan parameter RSI, memilih periode moving average yang sesuai, dan menguji berbagai metode take profit.

Arah Optimasi Strategi

- Menguji parameter RSI dengan periode yang berbeda

- Menguji kombinasi moving average yang berbeda

- Mencoba metode take profit lain, seperti trailing stop, breakout stop, dll.

- Mengoptimalkan manajemen posisi

- Mempertimbangkan dampak biaya transaksi

Dengan menguji periode RSI dengan parameter yang berbeda, deteksi area oversold dapat dioptimalkan. Sesuaikan kombinasi periode moving average untuk menemukan parameter terbaik dalam menentukan tren. Selain itu, dapat diuji metode take profit lain seperti trailing stop, resistance stop, dll. Mengoptimalkan manajemen posisi dapat mengontrol risiko lebih baik. Terakhir, mempertimbangkan dampak biaya transaksi dapat membuat strategi lebih mendekati perdagangan nyata.

Kesimpulan

Strategi beli di saat naik dan jual di saat turun di pasar bullish memiliki kerangka pikir yang jelas dan rasional. Dengan menggabungkan RSI dan prinsip moving average, strategi ini secara efektif menangkap peluang beli dan jual di pasar yang sedang tren. Melalui optimasi parameter, pengujian metode take profit, dan optimasi manajemen posisi, stabilitas strategi dan performa di pasar nyata dapat ditingkatkan. Strategi ini sederhana dan praktis, cocok untuk menangkap peluang koreksi di fase bullish, serta dapat memberikan imbal hasil yang baik bagi portofolio investasi.

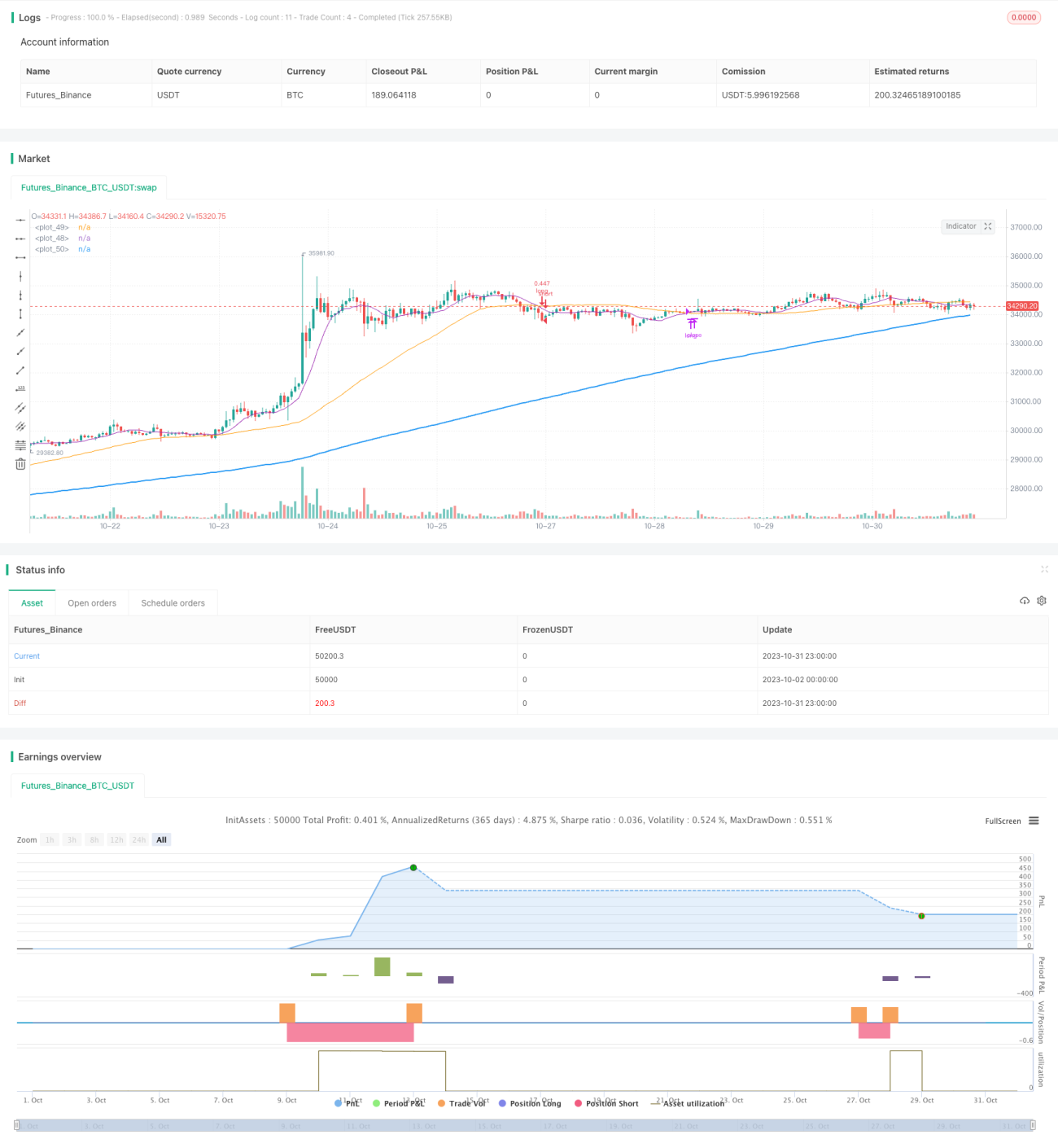

/*backtest

start: 2023-10-02 00:00:00

end: 2023-11-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(shorttitle='Buy The Dips in Bull Market',title='Buy The Dips in Bull Market (by Coinrule)', overlay=true, initial_capital = 1000, default_qty_type = strategy.percent_of_equity, default_qty_type = strategy.percent_of_equity, default_qty_value = 30, commission_type=strategy.commission.percent, commission_value=0.1)

//Backtest dates- 1