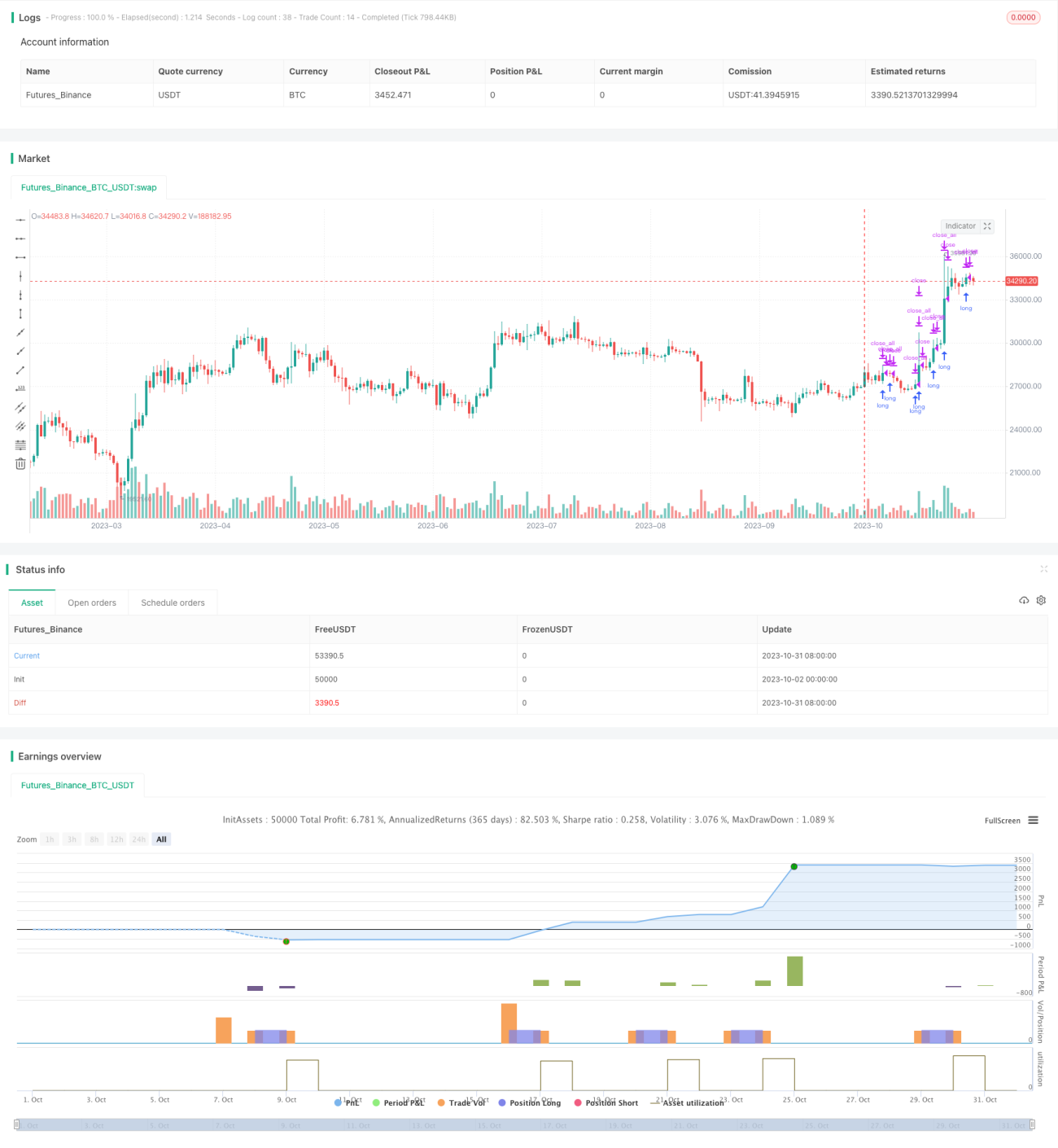

Strategi Pembalikan Dua Arah

Ikhtisar

Strategi Reversal Dua Arah adalah strategi perdagangan Bitcoin sederhana yang menetapkan pesanan beli stop-loss pada hari yang sama berdasarkan rentang perdagangan hari sebelumnya. Ide inti dari strategi ini adalah jika harga pembukaan pada hari ini lebih tinggi dari harga penutupan hari sebelumnya, maka stop-loss beli ditetapkan di dekat level tertinggi; jika harga pembukaan pada hari ini lebih rendah dari harga penutupan hari sebelumnya, maka stop-loss beli ditetapkan di dekat level terendah.

Prinsip Strategi

Strategi ini pertama-tama menghitung rentang perdagangan hari sebelumnya, yaitu harga tertinggi dikurangi harga terendah. Kemudian, setelah pasar dibuka pada hari ini, strategi menentukan apakah harga naik dibandingkan dengan harga penutupan hari sebelumnya. Jika naik, harga stop-loss beli ditetapkan pada harga pembukaan dikalikan 0,6 kali rentang perdagangan hari sebelumnya; jika turun, harga stop-loss beli ditetapkan pada harga pembukaan ditambah 1,8 kali rentang perdagangan hari sebelumnya. Strategi akan membuka posisi long setelah stop-loss terpicu dan menutup posisi sebelum penutupan pasar pada hari yang sama.

Secara spesifik, strategi ini memiliki dua aturan masuk posisi:

-

Jika harga pembukaan hari ini lebih tinggi dari harga penutupan hari sebelumnya (longCond1 terpenuhi), dan dalam jendela waktu backtest (window() terpenuhi), maka stop-loss beli ditetapkan pada harga pembukaan ditambah 0,6 kali rentang hari sebelumnya (strategy.long1).

-

Jika harga pembukaan hari ini lebih rendah dari harga penutupan hari sebelumnya (longCond2 terpenuhi), dan dalam jendela waktu backtest, maka stop-loss beli ditetapkan pada harga pembukaan ditambah 1,8 kali rentang hari sebelumnya (strategy.long2).

Strategi akan membuka posisi long setelah salah satu stop-loss di atas terpicu, kemudian menutup semua posisi melalui strategy.close_all() sebelum penutupan pasar pada hari yang sama.

Analisis Keunggulan

Strategi Reversal Dua Arah memiliki beberapa keunggulan berikut:

-

Menangkap pergerakan reversal tanpa bias arah. Strategi ini mempertimbangkan baik kenaikan maupun penurunan harga, sehingga dapat menangkap pergerakan breakout reversal di kedua arah.

-

Risiko terkendali dengan perlindungan stop-loss. Strategi menetapkan harga stop-loss terlebih dahulu, sehingga dapat secara efektif membatasi kerugian maksimum per perdagangan.

-

Likuidasi harian, menghindari risiko overnight. Strategi menutup posisi sebelum penutupan pasar setiap hari, sehingga mengurangi risiko fluktuasi besar semalaman.

-

Frekuensi perdagangan tinggi, cocok untuk jangka pendek. Hanya menahan posisi selama satu hari perdagangan, memastikan frekuensi perdagangan yang cukup tinggi.

-

Ide strategi sederhana dan jelas, mudah dipahami dan diimplementasikan.

Analisis Risiko

Pada saat yang sama, strategi Reversal Dua Arah juga memiliki beberapa risiko yang perlu diperhatikan:

-

Pemilihan jarak stop-loss yang tidak tepat dapat menyebabkan stop-loss tertembus. Jika jarak stop-loss terlalu kecil, dalam kondisi pasar ekstrem, harga dapat langsung menerobos dan menyebabkan kerugian.

-

Frekuensi perdagangan yang terlalu tinggi dapat menyebabkan tekanan biaya transaksi. Perdagangan frekuensi tinggi dengan buka dan tutup posisi setiap hari dapat mengakumulasi biaya komisi yang cukup besar.

-

Dalam tren fluktuasi besar, stop-loss mudah terpicu. Dalam kondisi pasar yang berombak, stop-loss lebih rentan terpicu, sehingga menyebabkan kerugian.

-

Tidak dapat secara berkelanjutan menangkap tren. Strategi ini lebih cocok untuk pasar reversal, dan setelah breakout tren, tidak dapat menangkap keuntungan tren secara berkelanjutan.

Arah Optimalisasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

-

Optimalisasi jarak stop-loss. Dapat menguji berbagai posisi stop-loss untuk menemukan titik stop-loss yang optimal. Juga dapat menyesuaikan jarak stop-loss secara dinamis berdasarkan tingkat volatilitas pasar.

-

Menambahkan filter tren. Dapat menentukan arah tren pada level yang lebih besar sebelum masuk posisi untuk menghindari perdagangan melawan tren.

-

Optimalisasi aturan masuk posisi. Dapat mempertimbangkan penambahan penilaian pola grafik per menit sebelum breakout, atau menambahkan logika volume untuk meningkatkan akurasi masuk posisi.

-

Optimalisasi penahanan posisi. Dapat menguji penambahan trailing stop atau EXIT pelacakan tren untuk terus meraih keuntungan.

-

Menguji instrumen perdagangan yang berbeda. Strategi ini mungkin lebih cocok untuk instrumen dengan volatilitas tinggi; dapat menguji data dari berbagai instrumen untuk menemukan instrumen yang paling sesuai.

-

Menggabungkan teknologi machine learning. Dapat mempertimbangkan penggunaan machine learning untuk mengoptimalkan parameter seperti jarak stop-loss dan aturan masuk posisi.

Ringkasan

Strategi Reversal Dua Arah secara keseluruhan adalah ide strategi jangka pendek yang sangat sederhana dan praktis. Strategi ini cocok untuk kondisi reversal harga naik maupun turun, sehingga dapat secara efektif menangkap peluang reversal. Namun, strategi ini juga memiliki beberapa risiko, sehingga perlu dioptimalkan pada jarak stop-loss, aturan masuk posisi, dan lain-lain untuk mengurangi risiko dan meningkatkan stabilitas strategi. Jika dapat menangkap poin-poin kunci untuk dioptimalkan, strategi ini dapat menjadi alat perdagangan jangka pendek yang sangat praktis.

- 1