Strategi Pelacakan Tren Berdasarkan EMA Periode 13 dan 48

Ikhtisar

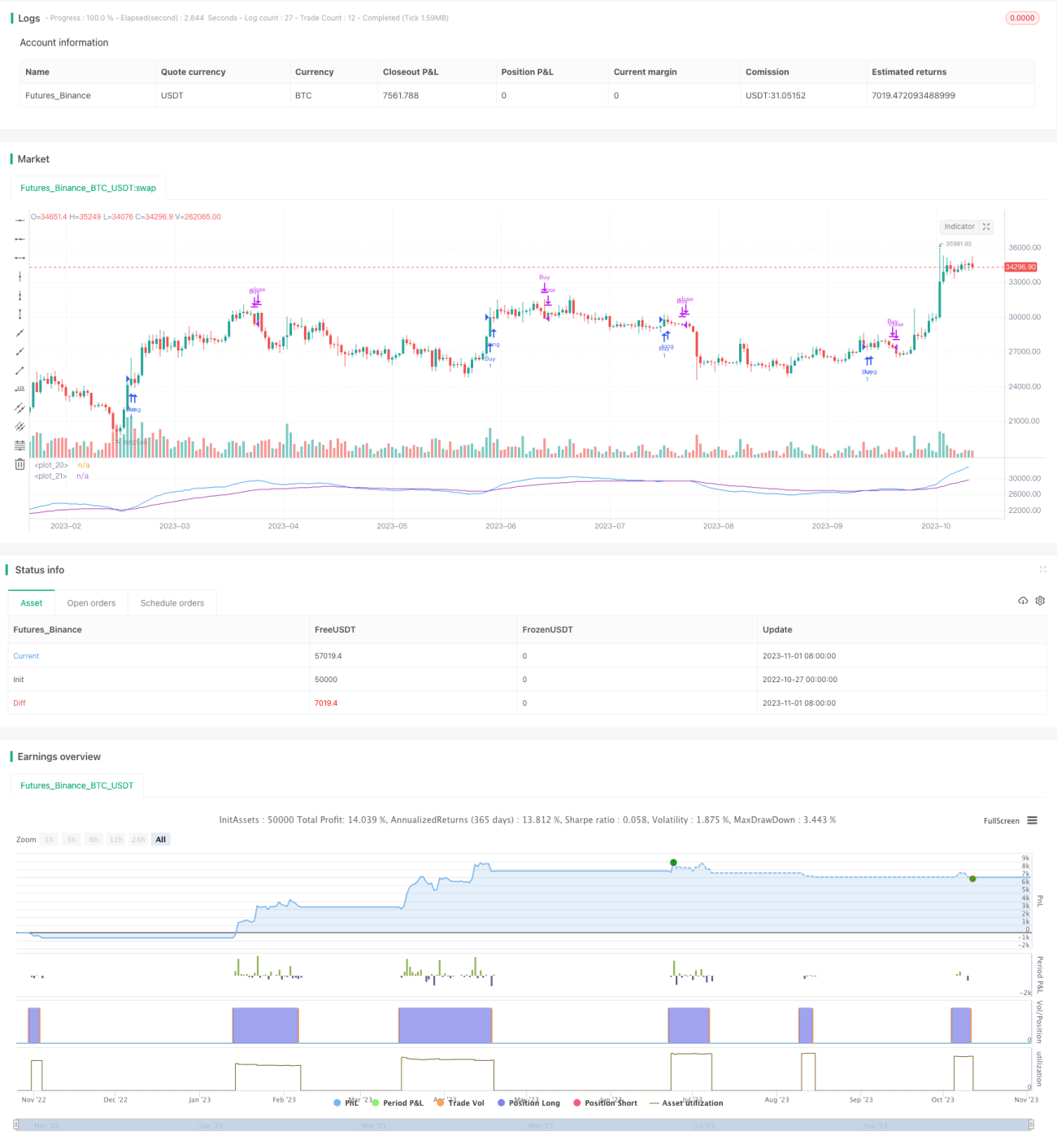

Strategi ini membangun sinyal trading berdasarkan rata-rata bergerak eksponensial (EMA) periode 13 dan 48, termasuk dalam jenis strategi pelacakan tren golden cross/death cross EMA ganda. Ketika EMA jangka pendek memotong ke atas EMA jangka panjang, kita masuk posisi long; ketika EMA jangka pendek memotong ke bawah EMA jangka panjang, kita menutup posisi. Strategi ini menangkap tren jangka panjang dengan menghindari kesesatan akibat fluktuasi pasar jangka pendek, sehingga menghasilkan keuntungan yang stabil.

Prinsip Strategi

Strategi ini menggunakan EMA 13 periode sebagai EMA jangka pendek, dan EMA 48 periode sebagai EMA jangka panjang. Diasumsikan EMA jangka pendek adalah garis cepat, EMA jangka panjang adalah garis lambat.

Ketika garis cepat memotong ke atas garis lambat dari bawah, menghasilkan sinyal beli. Pada saat itu, tren jangka pendek mulai lebih kuat dari tren jangka panjang, menandakan tren mulai menguat, sehingga mengambil posisi long akan mengikuti arah tren.

Ketika garis cepat memotong ke bawah garis lambat dari atas, menghasilkan sinyal tutup posisi. Pada saat itu, tren jangka pendek mulai melemah dari tren jangka panjang, menandakan tren mulai melemah, posisi long mungkin menghadapi koreksi, sehingga tutup posisi untuk menghentikan kerugian.

Dengan operasi golden cross dan death cross seperti ini, kita dapat mengikuti arah tren, menghentikan kerugian tepat waktu, dan menghindari kerugian yang tidak perlu akibat menganggap fluktuasi jangka pendek sebagai pembalikan tren.

Keunggulan Strategi

-

Menangkap tren siklus panjang, menghindari kesesatan oleh noise pasar jangka pendek. Pemilihan parameter 13 dan 48 periode dapat menghaluskan data harga dan mengidentifikasi arah tren yang lebih panjang.

-

Kemampuan kontrol drawdown yang cukup baik. Ketika tren jangka pendek melemah, dapat segera cut loss, mengendalikan kerugian secara efektif.

-

Implementasi sederhana, logika jelas. Persilangan EMA ganda adalah strategi tren yang umum, mudah dipahami dan dikuasai.

-

Skalabilitas tinggi. Dapat diperkenalkan indikator tambahan lain untuk optimasi berdasarkan strategi dasar.

Risiko Strategi

-

Ketika pasar jangka pendek sering berfluktuasi, mungkin menghasilkan beberapa sinyal trading yang tidak perlu.

-

Ketika pengaturan parameter EMA tidak tepat, kemampuan identifikasi tren menjadi buruk, mungkin salah menangkap arah.

-

Tidak dapat menilai kekuatan tren, pada tahap akhir tren juga akan mengejar harga tinggi sehingga menyebabkan kerugian.

-

Tidak dapat menentukan titik masuk spesifik, terdapat risiko penyesuaian di kemudian hari.

Arah Optimasi Strategi

-

Memperkenalkan indikator tambahan untuk menilai kekuatan tren, menghindari mengejar harga tinggi. Misalnya menambahkan indikator volume, indikator volatilitas, dll.

-

Mengoptimalkan parameter EMA agar siklus tren yang ditangkap lebih sesuai dengan karakteristik berbagai instrumen.

-

Menambahkan metode stop loss, seperti trailing stop loss, persentase stop loss, dll., untuk mengurangi risiko.

-

Menambahkan kondisi penyaringan untuk menghindari trading tidak efektif pada periode osilasi tren. Misalnya memperkenalkan DMI, KDJ, dll. untuk menilai kondisi tren.

-

Menggabungkan indikator masuk lainnya untuk menentukan titik masuk yang tepat. Misalnya sinyal MACD untuk memperjelas waktu jual beli spesifik.

Ringkasan

Strategi ini menggunakan sistem golden cross/death cross yang dibentuk oleh EMA 13 dan 48 periode, mampu mengidentifikasi arah tren jangka panjang, mengikuti arah tren, dan cut loss sebelum tren berakhir. Ini adalah strategi pelacakan tren yang relatif sederhana dan praktis. Namun, risiko salah menangkap arah dan mengejar puncak tetap ada. Dapat dilakukan perbaikan dengan memperkenalkan indikator tambahan, mengoptimalkan parameter, menambahkan metode stop loss, dll., sehingga strategi menjadi lebih stabil dan andal.

/*backtest

start: 2022-10-27 00:00:00

end: 2023-11-02 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

// strategy("EMA Strategy 13 48", shorttitle = "EMA Strategy 13 48", overlay=true, pyramiding = 3,default_qty_type = strategy.percent_of_equity, default_qty_value = 1000)

- 1