Strategi Pembalikan Rata-Rata Bergerak Ganda

Ikhtisar

Strategi ini menggunakan 2 indikator untuk menghasilkan sinyal trading: Rata-rata Pergerakan Eksponensial 2/20 dan indikator pembalikan Rata-rata Rentang Sebenarnya. Strategi ini menggabungkan dua ide utama, yaitu mengikuti tren dan pembalikan jangka pendek, yang bertujuan untuk menemukan peluang pembalikan.

Prinsip

Strategi ini terdiri dari 2 bagian:

-

Rata-rata Pergerakan Eksponensial 2/20. Ini menghitung rata-rata pergerakan eksponensial dari 20 hari terakhir. Ketika harga menembus rata-rata pergerakan dari atas ke bawah atau dari bawah ke atas, maka akan menghasilkan sinyal trading.

-

Indikator pembalikan Rata-rata Rentang Sebenarnya. Ini menghitung level stop-loss berdasarkan rata-rata rentang sebenarnya dari harga. Ketika harga menembus level stop-loss tersebut, maka akan menghasilkan sinyal. Di sini, digunakan ATR 3,5 kali sebagai level stop-loss.

Strategi ini mengintegrasikan kedua sinyal. Ketika EMA 2/20 menghasilkan sinyal bullish dan ATR reversal menghasilkan sinyal bearish, maka lakukan short; ketika EMA 2/20 menghasilkan sinyal bearish dan ATR reversal menghasilkan sinyal bullish, maka lakukan long.

Analisis Keunggulan

Strategi ini menggabungkan dua ide, yaitu mengikuti tren dan pembalikan, yang bertujuan untuk menemukan peluang pembalikan harga. Keunggulan spesifiknya meliputi:

-

EMA 2/20 dapat mengidentifikasi tren jangka menengah, sehingga menghindari kesesatan oleh noise pasar.

-

Indikator ATR reversal dapat menangkap pembalikan harga jangka pendek, sehingga memanfaatkan peluang pembalikan.

-

Dengan menggabungkan kedua sinyal, strategi ini dapat mendeteksi lebih awal ketika tren jangka menengah berbalik, sehingga meningkatkan probabilitas keuntungan.

-

Level stop-loss ATR yang ditetapkan cukup masuk akal dan memiliki efek pengendalian risiko tertentu.

-

Kelipatan ATR dapat disesuaikan agar sesuai dengan karakteristik instrumen yang berbeda.

-

Dapat memilih trading dengan arah positif atau negatif, sehingga cocok untuk berbagai kondisi pasar.

Analisis Risiko

Strategi ini juga memiliki risiko sebagai berikut:

-

Parameter EMA 2/20 agak lambat, sehingga mungkin melewatkan peluang jangka pendek.

-

Stop-loss ATR mudah ditembus; sebaiknya level stop-loss dilonggarkan secukupnya.

-

Indikator tunggal rentan menghasilkan sinyal palsu; sebaiknya difilter dengan lebih banyak faktor.

-

Perlu memperhatikan frekuensi trading untuk menghindari trading yang terlalu sering.

-

Perlu dilakukan optimasi parameter dan backtest untuk memastikan kesesuaian dengan instrumen tersebut.

-

Manajemen modal harus dipatuhi dengan ketat untuk mengendalikan risiko per transaksi.

Arah Optimasi

Strategi ini dapat dioptimasi dari aspek-aspek berikut:

-

Menyesuaikan parameter EMA untuk menemukan kombinasi parameter terbaik.

-

Mengoptimalkan besaran kelipatan ATR untuk menyeimbangkan lebar stop-loss.

-

Menambahkan kondisi filter, menggabungkan indikator seperti rasio perputaran, volatilitas, dll.

-

Menambahkan modul manajemen modal untuk menyesuaikan posisi secara dinamis.

-

Menambahkan strategi stop-loss, seperti Chandelier Exit.

-

Menguji efek parameter pada instrumen yang berbeda untuk menemukan kombinasi terbaik.

-

Menambahkan model pembelajaran mesin untuk meningkatkan kinerja dengan data besar.

-

Menggabungkan beberapa sub-strategi untuk menemukan lebih banyak Alpha.

Kesimpulan

Strategi ini menggabungkan dua ide utama dan memiliki kemampuan tertentu dalam menangkap pembalikan harga. Namun, ada juga risiko akibat pemilihan parameter yang tidak tepat. Stabilitas dan profitabilitas strategi dapat lebih ditingkatkan melalui optimalisasi strategi stop-loss, penambahan kondisi filter, dan lain-lain.

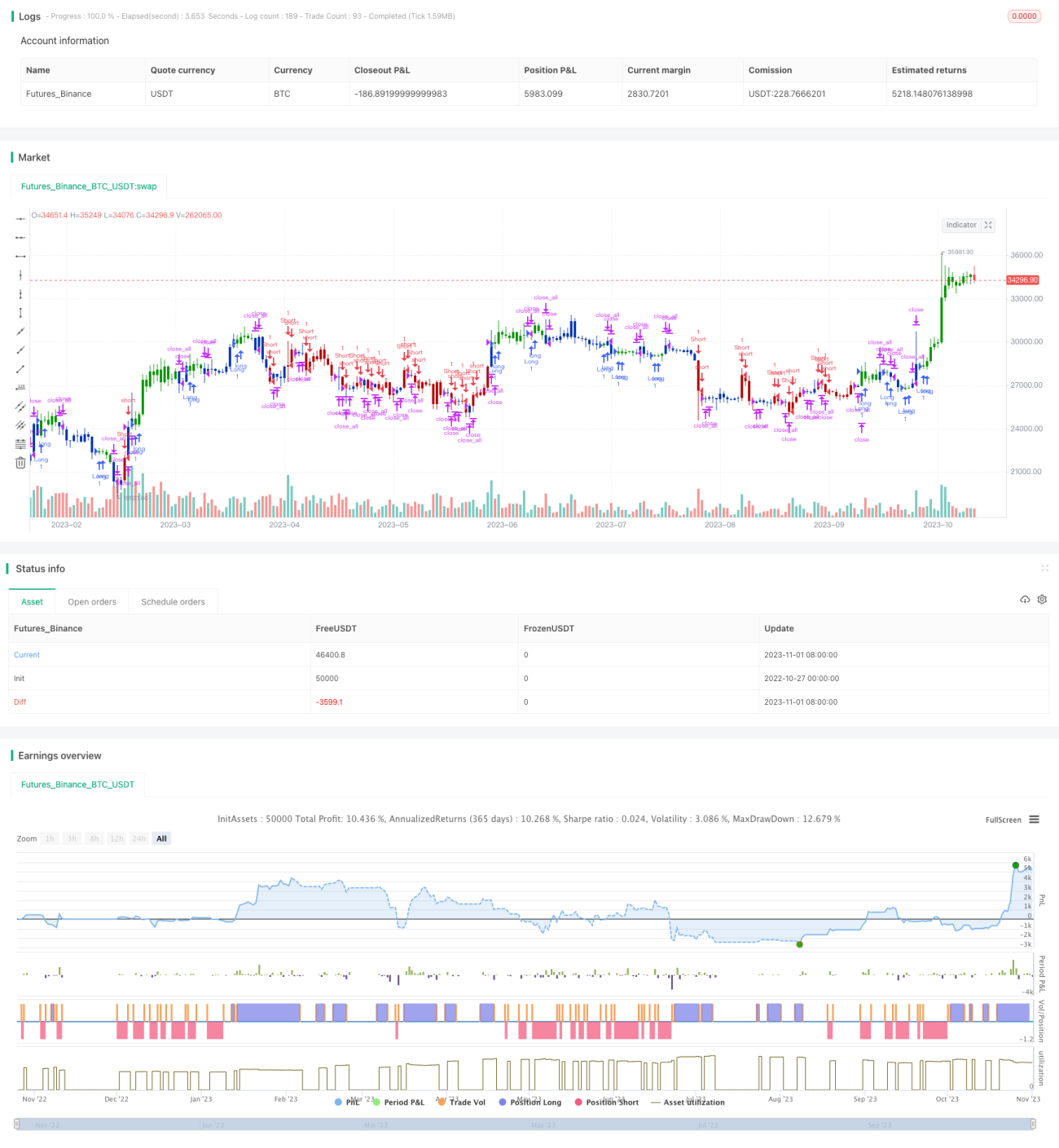

/*backtest

start: 2022-10-27 00:00:00

end: 2023-11-02 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 05/04/2022

// This is combo strategies for get a cumulative signal. - 1