Strategi Gabungan Penangkapan Tren Dua Jalur

Ringkasan

Strategi ini menggabungkan dua sub-strategi, yaitu 123 Reversal dan SMA Elastic Oscillator, membentuk strategi pelacakan tren dengan dua jalur penyaringan sinyal. Strategi 123 Reversal mengidentifikasi titik balik potensial melalui pola candlestick; SMA Elastic Oscillator menggunakan moving average untuk menentukan arah tren. Keduanya saling memvalidasi, membentuk mekanisme konfirmasi ganda yang secara efektif menyaring sinyal palsu, menangkap arah tren yang kuat, dan mewujudkan perdagangan mengikuti tren.

Prinsip Strategi

- Strategi 123 Reversal

Strategi ini berasal dari sistem pada halaman 183 buku "How I Tripled My Money in the Futures Market" karya Ulf Jensen. Ini termasuk dalam strategi tipe reversal. Ketika harga penutupan 2 hari berturut-turut lebih tinggi dari harga penutupan hari sebelumnya, dan garis lambat dari indikator stochastic 9 periode berada di bawah 50, lakukan long; ketika harga penutupan 2 hari berturut-turut lebih rendah dari harga penutupan hari sebelumnya, dan garis cepat dari indikator stochastic 9 periode berada di atas 50, lakukan short.

- SMA Elastic Oscillator

Indikator ini mirip dengan indikator TSI yang dikembangkan oleh William Blau, perbedaannya adalah SMA Oscillator mengandung garis sinyal. Indikator SMA Elastic menggunakan rata-rata bergerak ganda dari harga dikurangi harga hari sebelumnya, kemudian memplot rata-rata bergerak eksponensial dari SMA sebagai garis sinyal untuk mengeluarkan sinyal perdagangan. Parameter indikator dapat disesuaikan untuk optimasi.

Konfirmasi ganda: Hanya ketika 123 Reversal dan indikator SMA Elastic memberikan sinyal dengan arah yang sama, posisi dibuka. Ketika arah sinyal keduanya tidak konsisten, posisi tetap kosong.

Keunggulan Strategi

-

Menggabungkan berbagai indikator, membentuk mekanisme konfirmasi ganda, secara efektif menyaring sinyal palsu.

-

Strategi 123 Reversal menggunakan pola candlestick untuk menentukan titik balik potensial. SMA Elastic Oscillator mengeluarkan sinyal melalui penilaian tren, keduanya saling memvalidasi, mengkompensasi kekurangan indikator tunggal.

-

Parameter SMA Elastic Oscillator dapat disesuaikan, dapat dioptimalkan untuk berbagai instrumen dan periode, fleksibilitas tinggi.

-

Secara keseluruhan sebagai strategi pelacakan tren, dapat mengikuti arah pasar, terus menangkap arah tren yang kuat.

Risiko Strategi

-

Integrasi dan keseimbangan antara strategi reversal dan strategi tren perlu terus dioptimalkan, jika tidak, titik balik bisa terlewatkan atau kerugian besar bisa terjadi.

-

Strategi reversal sendiri memiliki risiko perdagangan yang salah, parameter perlu disesuaikan untuk mengurangi tingkat kegagalan.

-

Strategi pelacakan murni tidak dapat menentukan titik balik tren, berpotensi risiko kerugian. Perlu mengurangi posisi tepat waktu untuk menghindari risiko.

-

Parameter untuk instrumen dan periode yang berbeda perlu dioptimalkan dan diuji berulang kali, tidak boleh diterapkan secara kaku.

Optimasi Strategi

-

Sesuaikan parameter 123 Reversal untuk mengurangi frekuensi perdagangan yang salah.

-

Sesuaikan parameter SMA Elastic Oscillator untuk mengoptimalkan sensitivitas indikator.

-

Tambahkan strategi stop loss untuk mengurangi kerugian per perdagangan.

-

Gabungkan dengan indikator lain untuk menilai potensi pembalikan, kurangi posisi pada waktu yang tepat.

-

Uji optimasi parameter pada instrumen yang berbeda untuk meningkatkan stabilitas.

Kesimpulan

Strategi ini melalui mekanisme konfirmasi ganda, mengintegrasikan keunggulan strategi reversal dan tren, membentuk efek pelacakan tren yang kuat. Secara efektif dapat menyaring noise, mengikuti arah pasar, dan terus menangkap peluang tren yang berkualitas. Namun juga memiliki risiko penarikan tertentu, perlu terus mengoptimalkan parameter dan mengelola risiko. Kuncinya adalah keseimbangan antara reversal dan tren, serta penggunaan stop loss dan manajemen risiko yang tepat. Jika digunakan untuk pelacakan jangka panjang, efeknya mungkin lebih baik. Secara keseluruhan, strategi ini memiliki nilai praktis tertentu, dapat digunakan sebagai bagian dari portofolio strategi, atau digunakan secara mandiri.

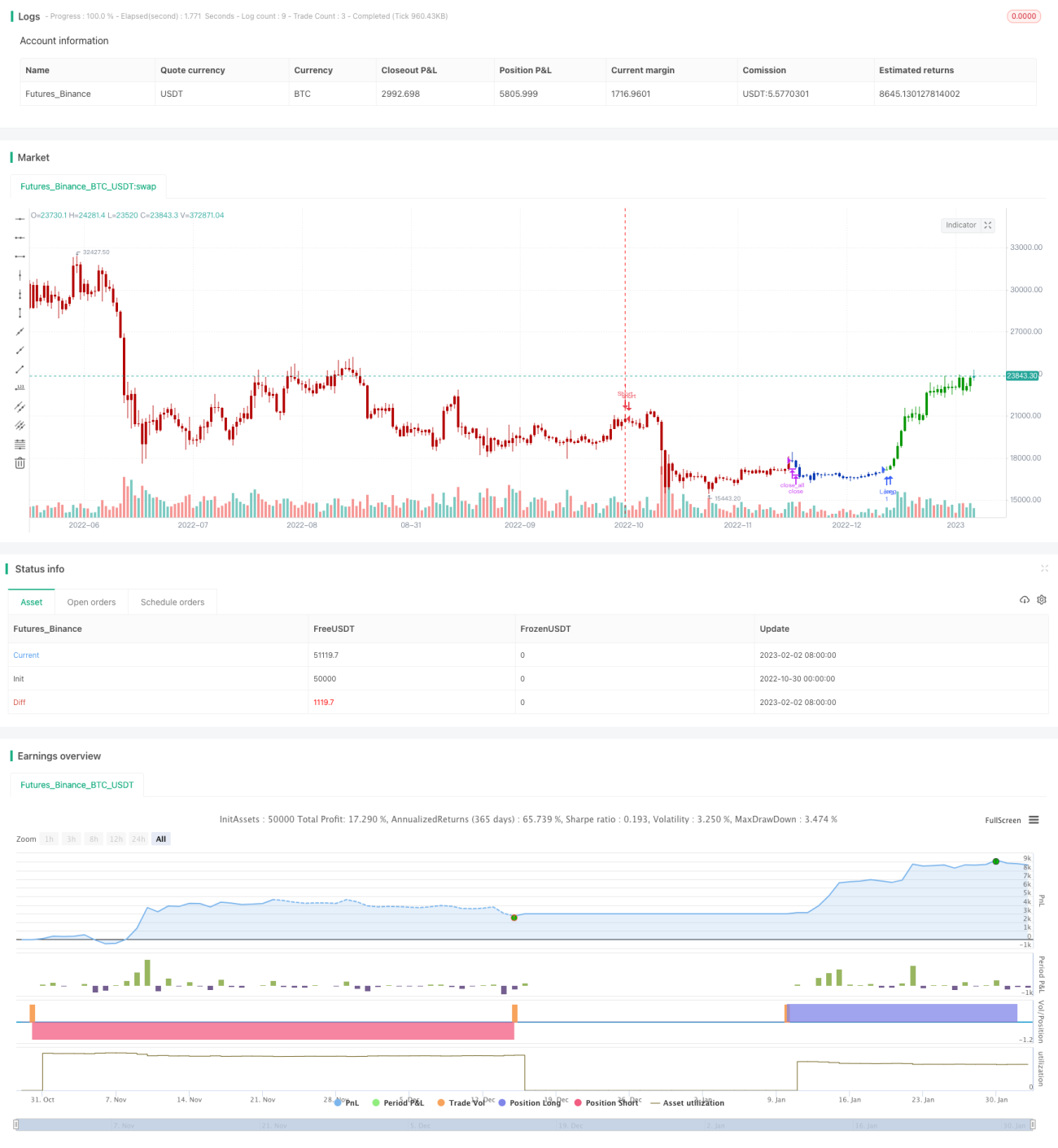

/*backtest

start: 2022-10-30 00:00:00

end: 2023-02-03 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 14/07/2021

// This is combo strategies for get a cumulative signal. - 1