Strategi Lonjakan dan Penurunan Besar

Ikhtisar

Strategi lonjakan besar dan penurunan besar adalah strategi yang masuk pasar dengan mendeteksi candle bullish dan bearish yang sangat besar. Ketika mendeteksi candle bullish yang sangat besar, kita melakukan short; ketika mendeteksi candle bearish yang sangat besar, kita melakukan long. Stop loss berada di titik rendah candle yang memicu sinyal (sebaliknya untuk posisi long), dan take profit adalah 1 kali stop loss. Pengguna dapat mendefinisikan volume minimum candle bullish dan bearish, serta kelipatan relatif terhadap rata-rata volume candle selama periode waktu sebelumnya.

Prinsip Strategi

Logika inti strategi ini adalah:

-

Menghitung total rentang fluktuasi (tinggi - rendah) candle saat ini dan ukuran badan (positif jika harga penutupan lebih besar dari harga pembukaan, negatif jika sebaliknya)

-

Menghitung rata-rata rentang fluktuasi selama N candle terakhir

-

Menentukan apakah candle saat ini memenuhi: rentang fluktuasi >= rata-rata rentang fluktuasi × kelipatan DAN ukuran badan >= rentang fluktuasi × koefisien badan minimum

-

Jika kondisi di atas terpenuhi, sinyal akan terpicu: candle bullish untuk short, candle bearish untuk long

-

Dapat memilih untuk mengaktifkan stop loss dan take profit: stop loss adalah titik rendah candle sinyal ditambah rentang fluktuasi dikali koefisien stop loss; take profit adalah 1 kali stop loss

Dalam penilaian badan, garis (doji) difilter untuk memastikan adanya kekuatan yang cukup; dengan menghitung rata-rata rentang fluktuasi secara dinamis, ambang batas tetap tidak perlu menyesuaikan perubahan pasar; pengaturan stop loss dan take profit memiliki rasio penarikan yang wajar, dapat disesuaikan melalui koefisien.

Keunggulan Strategi

Keunggulan terbesar dari strategi ini adalah menangkap sinyal pembalikan tren berkualitas tinggi, yang terutama didasarkan pada dua penilaian:

-

Candle bullish dan bearish yang sangat besar menunjukkan bahwa tren sebelumnya telah berkinerja kuat, sehingga kemungkinan besar merupakan titik balik struktural dari seluruh tren

-

Dengan menghitung rata-rata rentang fluktuasi secara dinamis, memastikan menangkap fluktuasi abnormal yang melampaui tingkat normal, sehingga menyaring pergerakan koreksi biasa

Selain itu, pengaturan stop loss dan take profit juga sangat wajar, dapat mengontrol kerugian per transaksi secara efektif, sementara rasio imbal hasil take profit adalah 1, tidak akan terlalu mengejar kenaikan atau menjual saat turun.

Secara keseluruhan, strategi ini berhasil memposisikan titik balik struktural berkualitas tinggi, mencapai operasi yang efisien. Ini sangat cocok untuk trader yang mengikuti tren, dapat menghindari terjebak di tengah proses.

Risiko Strategi

Risiko utama strategi ini berasal dari dua aspek:

-

Lonjakan besar dan penurunan besar bisa disebabkan oleh stop loss yang terpicu, sehingga membentuk sinyal yang tidak valid

-

Pengaturan stop loss yang terlalu longgar, tidak dapat mengontrol kerugian secara efektif

Untuk risiko pertama, dapat disaring dengan meningkatkan rentang fluktuasi minimum dan ukuran badan untuk mengurangi tingkat kesalahan, tetapi juga akan melewatkan beberapa peluang. Perlu menemukan keseimbangan berdasarkan hasil backtest.

Risiko kedua dapat dioptimalkan dengan menyesuaikan koefisien stop loss, membuat stop loss lebih dekat ke level support, tetapi tidak boleh terlalu ketat. Juga perlu mempertimbangkan untuk meningkatkan rasio imbal hasil take profit untuk mengkompensasi kerugian dari stop loss.

Arah Optimasi Strategi

Strategi ini masih dapat dioptimalkan lebih lanjut dalam beberapa hal berikut:

-

Menambahkan penilaian arah tren untuk menghindari operasi melawan tren

-

Mengoptimalkan pengaturan parameter untuk menemukan kombinasi parameter terbaik

-

Menambahkan penyaringan volume untuk memastikan volume perdagangan pada candle besar cukup tinggi

-

Mempertimbangkan untuk menambahkan lebih banyak kondisi penyaringan, seperti level support/resistance, Bollinger Bands, dll., untuk mengurangi kemungkinan kesalahan

-

Menguji efek parameter pada berbagai instrumen, melakukan optimasi parameter

-

Menambahkan trailing stop, sehingga stop loss dapat disesuaikan secara dinamis berdasarkan pergerakan harga

-

Mempertimbangkan untuk menambahkan peluang masuk kembali, yaitu masuk lagi setelah stop loss pertama

Melalui optimasi di atas, strategi ini dapat menjadi lebih efektif, sehingga benar-benar meningkatkan probabilitas profit. Diperlukan backtest dan optimasi yang memadai untuk menemukan parameter terbaik.

Kesimpulan

Strategi lonjakan besar dan penurunan besar mencapai profit yang efisien dengan menangkap candle bullish dan bearish yang sangat besar, dilengkapi dengan stop loss dan take profit. Ini berhasil memposisikan peluang pembalikan struktural berkualitas tinggi, memberikan informasi yang sangat berharga bagi trader tren. Melalui optimasi parameter dan aturan, strategi ini dapat menjadi alat bantu pengambilan keputusan yang sangat praktis. Logika perdagangannya yang sederhana dan makna ekonomi yang langsung membuatnya mudah dipahami dan dikuasai. Secara keseluruhan, strategi ini memberi kita kerangka strategi yang sangat baik, layak untuk diteliti dan diterapkan lebih dalam.

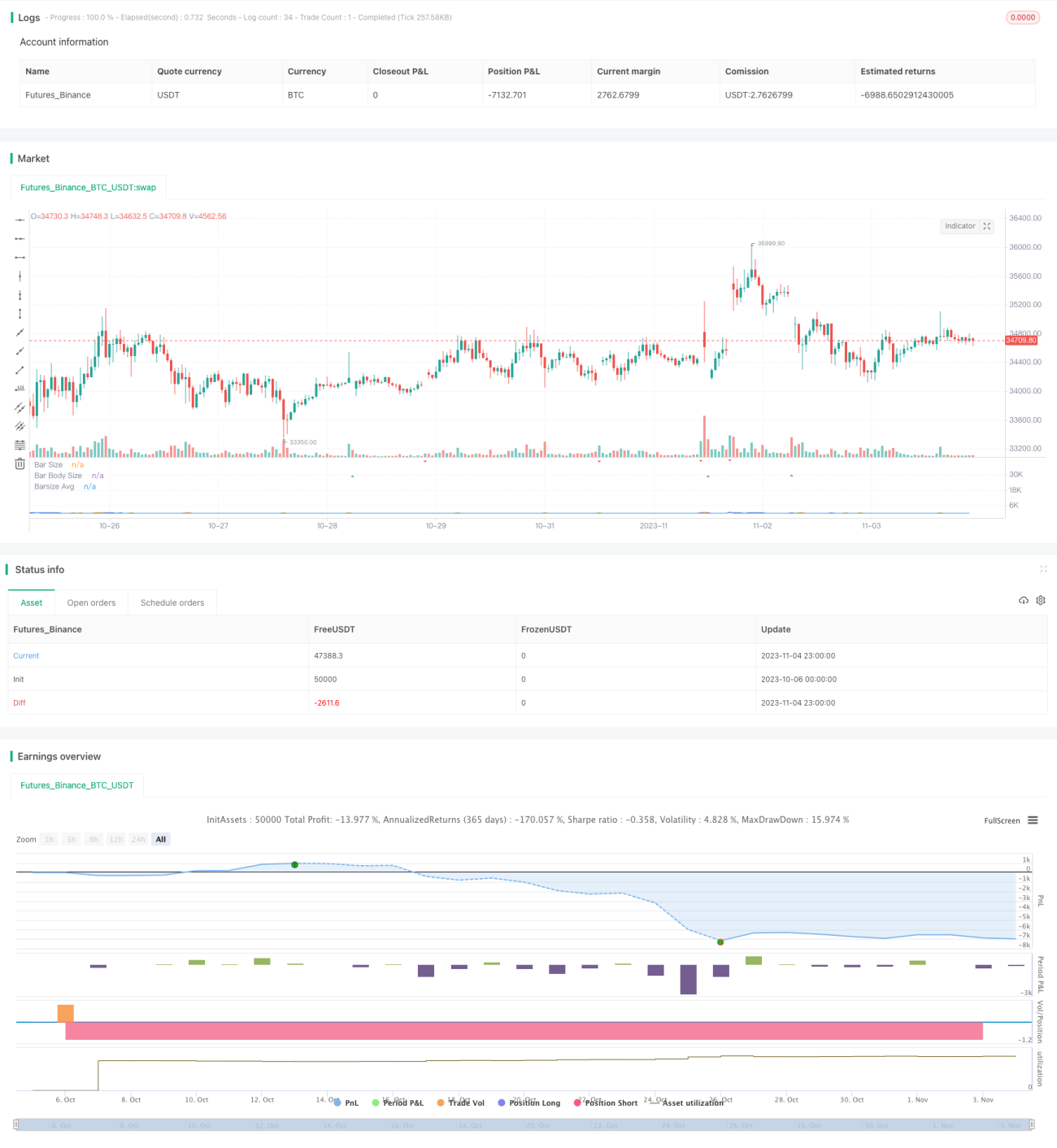

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tweakerID

// This strategy detects and uses big bars to enter a position. When the Big Bar - 1