Strategi Pembalikan Dua Arah dan Rata-rata Bergerak Momentum

Ikhtisar

Strategi ini adalah strategi kombinasi yang menggabungkan strategi reversal dengan indikator momentum. Strategi ini mengintegrasikan strategi reversal dua arah dan osilator momentum Chang, yang bertujuan untuk menemukan peluang reversal sambil memvalidasi sinyal momentum, sehingga menghasilkan sinyal trading yang lebih andal.

Prinsip Strategi

Strategi ini terdiri dari dua bagian:

Bagian pertama adalah strategi reversal dua arah. Strategi ini mendeteksi peluang reversal dengan melihat perubahan harga penutupan selama dua hari sebelumnya. Secara spesifik, jika harga penutupan dua hari sebelumnya menurun, harga penutupan hari ini naik dibandingkan harga penutupan kemarin, dan indikator stochastic berada di bawah level yang ditentukan, maka itu adalah sinyal beli. Sebaliknya, jika harga penutupan dua hari sebelumnya meningkat, harga penutupan hari ini turun dibandingkan harga penutupan kemarin, dan indikator stochastic berada di atas level yang ditentukan, maka itu adalah sinyal jual.

Bagian kedua adalah osilator momentum Chang. Osilator ini menilai momentum dengan membandingkan perubahan harga dengan rata-rata perubahan harga dalam periode tertentu. Jika indikator momentum berada di atas batas atas yang ditentukan, maka itu adalah sinyal beli; jika berada di bawah batas bawah yang ditentukan, maka itu adalah sinyal jual.

Strategi ini secara komprehensif menggunakan reversal dua arah untuk mengidentifikasi titik reversal dan indikator momentum untuk memvalidasi situasi momentum. Hanya ketika kedua sinyal searah, barulah sinyal beli atau jual aktual dihasilkan.

Keunggulan Strategi

-

Mekanisme validasi ganda, menghindari sinyal palsu, dan meningkatkan keandalan sinyal. Strategi reversal mengidentifikasi potensi titik reversal, indikator momentum memvalidasi efektivitas sinyal reversal.

-

Menggabungkan strategi reversal dengan strategi tren, menyeimbangkan reversal dan tren, sehingga fleksibel dalam menangkap peluang pasar.

-

Memperkenalkan indikator momentum untuk menghindari jebakan reversal, hanya bertransaksi ketika momentum terkonfirmasi.

-

Berbagai parameter dapat disesuaikan, dapat dioptimalkan untuk pasar yang berbeda.

Risiko Strategi

-

Sinyal reversal dapat mengalami pullback yang dalam, sehingga diperlukan stop loss yang wajar.

-

Penangkapan titik reversal membutuhkan ketepatan, dapat terjadi kesalahan penilaian.

-

Indikator momentum menghasilkan lag, sehingga dapat melewatkan titik reversal terbaik.

-

Pengaturan parameter perlu dioptimalkan secara hati-hati sesuai dengan pasar spesifik; pengaturan yang tidak tepat dapat meningkatkan risiko trading.

Kerugian per transaksi dapat dikendalikan melalui stop loss yang wajar. Optimalkan pengaturan parameter, usahakan parameter yang kokoh. Longgarkan kondisi pemicu sinyal reversal secara tepat, beri ruang gerak untuk mengurangi risiko.

Arah Optimasi Strategi

-

Menguji berbagai kombinasi parameter reversal, mencari pengaturan parameter yang sensitif terhadap reversal pasar.

-

Mencoba indikator momentum yang berbeda, seperti Relative Strength Index (RSI), tingkat perubahan volume, dll.

-

Menambahkan kondisi filter, seperti breakout, untuk menghindari trading pada titik reversal yang tidak penting.

-

Mengevaluasi strategi stop loss, mencari metode stop loss yang dapat mengendalikan drawdown maksimum.

-

Mengevaluasi strategi pengelolaan posisi, menyesuaikan ukuran posisi berdasarkan kondisi pasar.

Kesimpulan

Strategi ini menggabungkan kelebihan strategi reversal dan strategi momentum, memiliki keunggulan keandalan sinyal yang tinggi dan kemampuan fleksibel dalam menangkap peluang pasar. Risiko dapat dikurangi melalui optimasi parameter, manajemen stop loss, dan pengelolaan posisi, sehingga meningkatkan stabilitas dan profitabilitas strategi. Secara keseluruhan, strategi ini secara inovatif mengeksplorasi kombinasi efektif antara strategi reversal dan strategi tren, layak untuk diteliti dan diterapkan lebih lanjut.

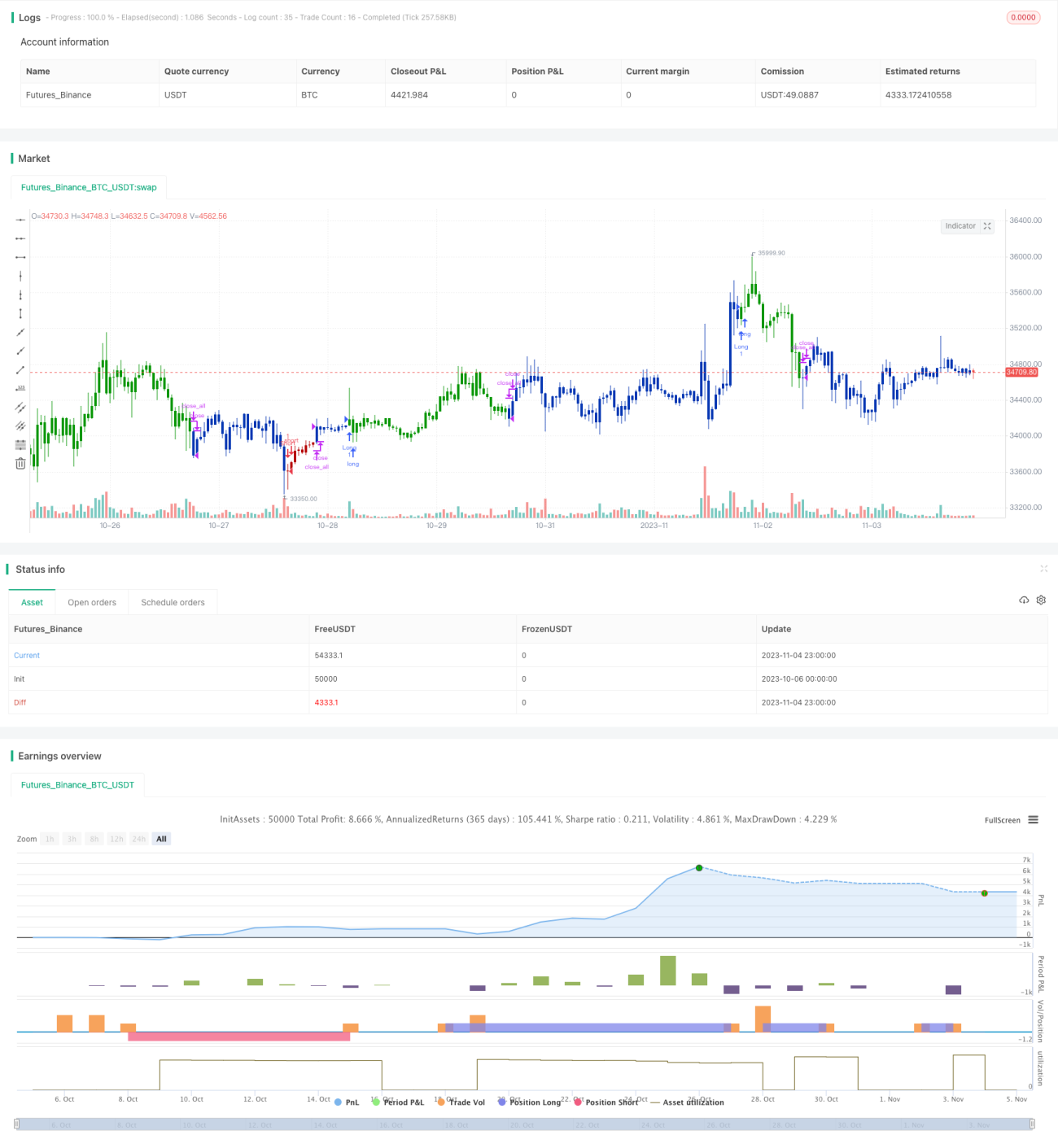

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/08/2019

// This is combo strategies for get a cumulative signal. - 1