Sistem Dua Garis Pelacakan Pembalikan Rata-rata Bergerak

Ringkasan

Sistem Rata-rata Bergerak Pembalikan Garis Ganda menggabungkan strategi pembalikan pola 123 dan strategi Ichimoku Kinko Hyo, yang bertujuan untuk menemukan peluang pembalikan, melacak tren, dan memperoleh keuntungan berlebih.

Prinsip Strategi

Strategi ini terdiri dari dua sub-strategi:

- Strategi Pembalikan Pola 123

Strategi ini melakukan transaksi berdasarkan pola harga. Logika spesifiknya adalah:

- Ketika harga penutupan naik selama dua hari berturut-turut, dan garis K lambat 9 hari berada di bawah 50, lakukan posisi beli (long)

- Ketika harga penutupan turun selama dua hari berturut-turut, dan garis K cepat 9 hari berada di atas 50, lakukan posisi jual (short)

Strategi ini menggunakan penembusan harga penutupan hari sebelumnya untuk menentukan pembalikan, dan menggunakan indikator kombinasi lilin harga saham untuk menyaring konsolidasi yang berombak.

- Strategi Ichimoku Kinko Hyo

Strategi ini melakukan transaksi berdasarkan persilangan lima garis Ichimoku Kinko Hyo. Logika spesifiknya adalah:

- Ketika harga penutupan di atas garis dasar (Kijun-sen), lakukan posisi beli (long)

- Ketika harga penutupan di bawah garis konversi (Tenkan-sen), lakukan posisi jual (short)

Di sini, garis dasar adalah titik tengah antara harga tertinggi dan terendah selama 26 hari terakhir, dan garis konversi adalah titik tengah antara harga tertinggi dan terendah selama 9 hari terakhir. Strategi ini menggunakan sistem persilangan rata-rata bergerak untuk menemukan tren.

Strategi akhir menggabungkan sinyal dari dua sub-strategi: ketika keduanya searah bullish atau bearish, posisi dibuka; ketika tidak searah, posisi ditutup.

Analisis Keunggulan

- Menggabungkan pembalikan dan tren, mampu menangkap peluang pembalikan sekaligus mengikuti tren, strategi fleksibel.

- Pola 123 sederhana dan praktis, efektif mengidentifikasi titik pembalikan kritis.

- Parameter Ichimoku Kinko Hyo telah dioptimalkan, risiko penembusan kecil.

- Menggabungkan dua jenis strategi yang berbeda memungkinkan optimalisasi strategi.

Analisis Risiko

- Strategi pembalikan rentan terhadap jebakan, memiliki risiko kerugian. Dapat memperpendek siklus perdagangan atau menambahkan stop loss untuk mengendalikan risiko.

- Ichimoku Kinko Hyo mudah terjebak dalam kondisi pasar berombak, dapat menyesuaikan parameter atau menambahkan filter untuk mengurangi transaksi yang tidak perlu.

- Ketika dua strategi digabungkan, ketidaksesuaian parameter dapat menyebabkan sinyal terlalu sering atau jarang, perlu pengujian dan optimalisasi yang cermat.

Arah Optimalisasi

- Menguji lebih banyak kombinasi indikator untuk menemukan metode penyaringan yang lebih baik. Misalnya menggabungkan indikator volume.

- Mengoptimalkan parameter Ichimoku Kinko Hyo agar lebih sesuai dengan karakteristik produk tertentu.

- Menambahkan mekanisme stop loss. Dapat menggunakan ATR untuk menetapkan stop loss posisi.

- Menambahkan modul manajemen uang untuk menerapkan kontrol risiko.

- Mengumpulkan lebih banyak data dalam backtest, melakukan pengujian multi-aspek pada strategi, menemukan masalah dan terus mengoptimalkannya.

Kesimpulan

Sistem Rata-rata Bergerak Pembalikan Garis Ganda secara komprehensif memanfaatkan keunggulan strategi pembalikan dan tren, mencapai keuntungan berlebih melalui optimalisasi parameter dan penggabungan strategi. Strategi ini memiliki keunggulan perdagangan tertentu, tetapi juga memiliki risiko terjebak dan stop loss. Kita perlu terus mengoptimalkan logika strategi dalam backtest, dan melengkapinya dengan langkah-langkah manajemen risiko yang ketat, untuk meningkatkan stabilitas dan kinerja real-time strategi. Secara keseluruhan, strategi ini memberikan kita ide yang baik, yaitu menggabungkan berbagai jenis strategi untuk mendapatkan hasil keseluruhan yang lebih optimal.

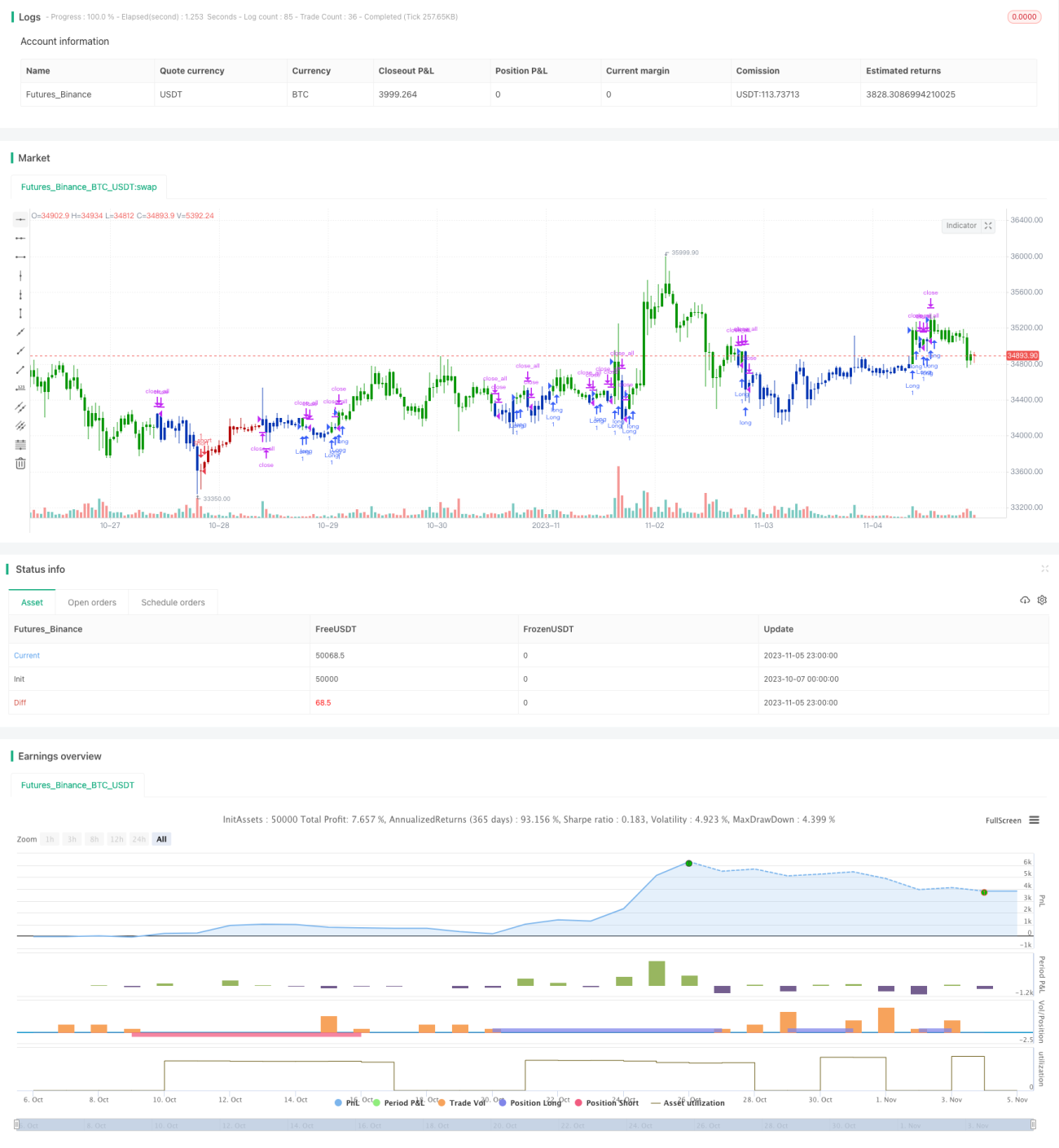

/*backtest

start: 2023-10-07 00:00:00

end: 2023-11-06 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 26/11/2020

// This is combo strategies for get a cumulative signal. - 1