Strategi Perdagangan Hull Moving Average Lintas Kerangka Waktu

Ikhtisar

Strategi ini didasarkan pada indikator Hull Moving Average (HMA), yang menghitung Hull MA pada beberapa kerangka waktu (time frame) dan membandingkan pergerakan Hull MA pada kerangka waktu yang berbeda untuk mendeteksi perubahan tren. Ketika Hull MA jangka pendek menembus ke atas Hull MA jangka panjang, sinyal beli dihasilkan; ketika Hull MA jangka pendek menembus ke bawah Hull MA jangka panjang, sinyal jual dihasilkan.

Prinsip Strategi

-

Parameter masukan: Periode Hull MA, Resolusi2 untuk HMA2, Resolusi3 untuk HMA3.

-

Hitung nilai Hull MA (HMA) pada lilin (candle) saat ini.

-

Hitung nilai Hull MA (HMA2) pada kerangka waktu Resolusi2.

-

Hitung nilai Hull MA (HMA3) pada kerangka waktu Resolusi3.

-

Bandingkan hubungan ukuran antara HMA, HMA2, dan HMA3.

-

Ketika HMA > HMA2 > HMA3, hasilkan sinyal beli.

-

Ketika HMA < HMA2 < HMA3, hasilkan sinyal jual.

-

Tampilkan nilai Hull MA pada berbagai kerangka waktu serta sinyal di sudut kiri atas antarmuka.

-

Gunakan warna untuk membedakan status naik/turun.

Analisis Keunggulan

-

Menggunakan beberapa kerangka waktu dapat menyaring false breakout dan menghindari terjebak.

-

Parameter kerangka waktu dapat disesuaikan, cocok untuk berbagai periode.

-

Sinyal ditampilkan secara real-time, operasi intuitif.

-

Visualisasi pergerakan Hull MA membantu menilai tren saat ini.

Analisis Risiko

-

Pengaturan parameter yang tidak tepat dapat menyebabkan frekuensi perdagangan yang terlalu tinggi.

-

Hull MA pada kerangka waktu besar memiliki lag (keterlambatan), sehingga mungkin melewatkan titik balik tren.

-

Saat transisi antara bull market dan bear market, strategi dapat menghasilkan sinyal palsu.

-

Strategi breakout rentan terjebak oleh false breakout.

-

Biaya transaksi belum diperhitungkan, akan mempengaruhi keuntungan aktual.

Risiko dapat dikurangi dengan mengoptimalkan parameter, menggabungkan indikator lain sebagai filter, dan menyesuaikan stop loss yang lebih longgar.

Arah Optimasi

-

Optimalkan parameter periode Hull MA agar sesuai dengan berbagai periode dan volatilitas.

-

Tambahkan indikator volume untuk menghindari false breakout.

-

Tambahkan indikator osilator untuk menentukan kekuatan tren.

-

Tambahkan model pembelajaran mesin untuk menentukan waktu beli/jual.

-

Gabungkan indikator sentimen untuk mendeteksi titik panas pasar.

-

Sesuaikan strategi stop loss untuk mengoptimalkan manajemen risiko.

-

Sesuaikan kondisi beli/jual sendiri, kombinasikan sinyal indikator lain.

-

Tambahkan strategi perdagangan berbasis price channel dan band.

Kesimpulan

Strategi ini membandingkan pergerakan moving average pada berbagai kerangka waktu berdasarkan indikator Hull MA, menentukan arah tren saat ini, dan menghasilkan sinyal beli/jual ketika terjadi perubahan tren. Dibandingkan dengan moving average tunggal, Hull MA multi-kerangka waktu dapat menyaring false breakout secara efektif. Namun strategi ini juga memiliki masalah seperti pengaturan parameter dan penilaian tren. Dengan mengintegrasikan lebih banyak indikator, mengoptimalkan pengaturan parameter, dan memperbaiki strategi stop loss, profitabilitas strategi dapat ditingkatkan dan risiko dapat dikendalikan.

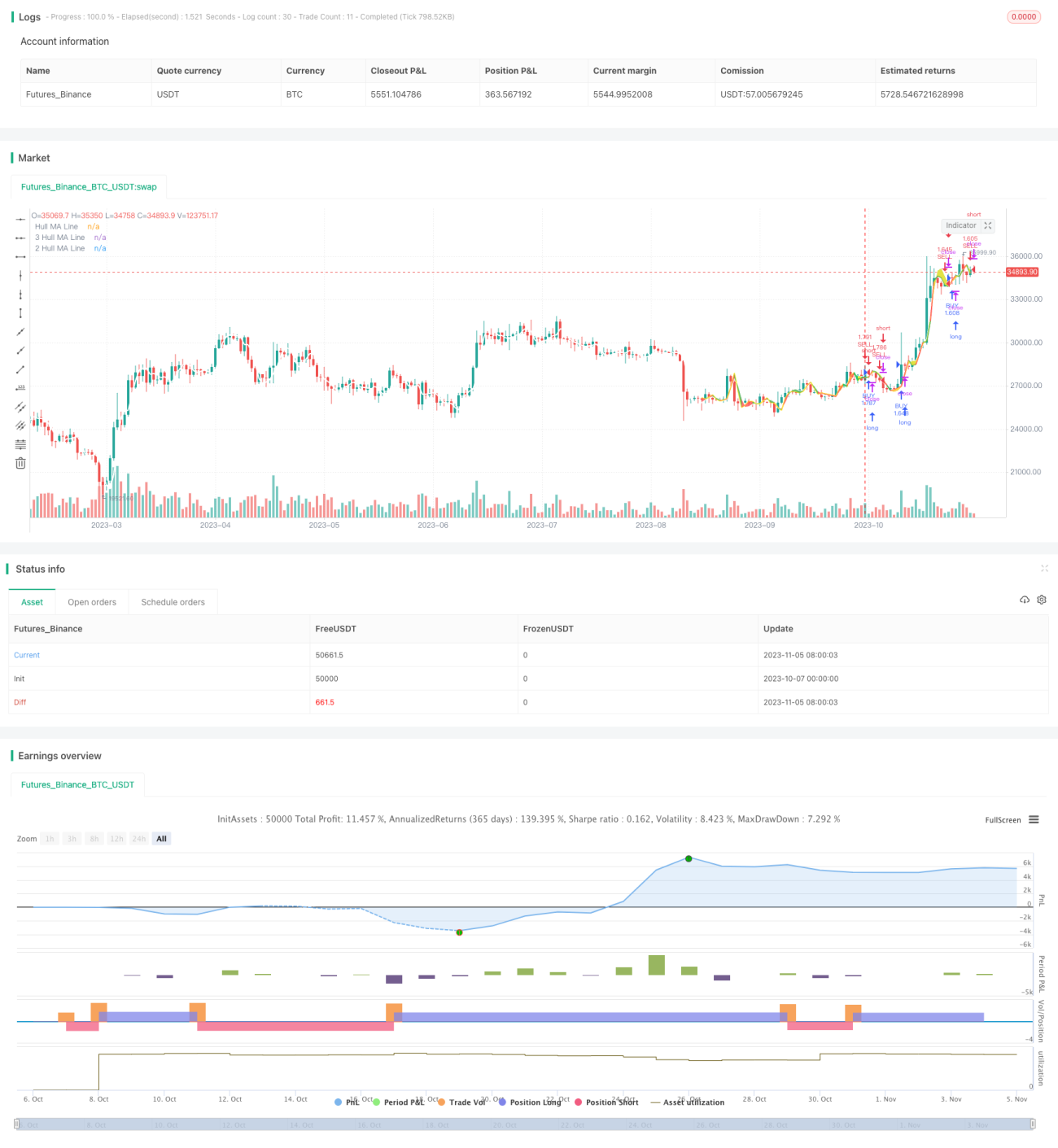

/*backtest

start: 2023-10-07 00:00:00

end: 2023-11-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//

strategy("wtfBUYorSELLffs",overlay=true,currency="USD",initial_capital=100000,default_qty_type=strategy.percent_of_equity,default_qty_value=100,commission_type=strategy.commission.percent,commission_value=0.1)

Period=input(title="Hull MA Period",type=input.integer,defval=6,minval=1)- 1