Strategi Pelacakan Dinamis SAR untuk Breakout Tiga Rata-rata Bergerak

Gambaran Umum

Ini adalah strategi trading breakout yang menggabungkan indikator Parabolic SAR dengan tiga rata-rata bergerak SMMA dengan periode berbeda. Strategi ini mengambil posisi long ketika ketiga rata-rata bergerak seluruhnya naik, dan mengambil posisi short ketika ketiga rata-rata bergerak seluruhnya turun, sambil menggabungkan indikator SAR untuk menentukan arah tren. Saat indikator SAR berbalik, strategi membuka posisi berlawanan. Strategi ini juga mendukung stop loss dan take profit.

Prinsip Strategi

Strategi ini terutama didasarkan pada hal-hal berikut:

-

Menggunakan indikator Parabolic SAR untuk menentukan arah tren saat ini. Indikator SAR dapat melacak perubahan harga secara dinamis, menentukan tren bullish dan tren bearish.

-

Menetapkan tiga rata-rata bergerak SMMA dengan periode berbeda (garis cepat 21 periode, garis tengah 50 periode, garis lambat 200 periode). Ketika ketiga rata-rata bergerak seluruhnya naik, dianggap sebagai pembentukan tren bullish; ketika ketiga rata-rata bergerak seluruhnya turun, dianggap sebagai pembentukan tren bearish.

-

Ketika indikator SAR berbalik ke bawah, jika ketiga rata-rata bergerak seluruhnya naik, maka lakukan entry long.

-

Ketika indikator SAR berbalik ke atas, jika ketiga rata-rata bergerak seluruhnya turun, maka lakukan entry short.

-

Menetapkan stop loss dan take profit. Stop loss menggunakan indikator SAR sebagai stop loss dinamis, take profit ditetapkan sebagai persentase tertentu dari harga entry.

Secara khusus, strategi pertama-tama menentukan apakah indikator SAR pada BAR saat ini telah berbalik. Jika SAR berbalik dari atas ke bawah, dan ketiga rata-rata bergerak seluruhnya naik, maka lakukan long; jika SAR berbalik dari bawah ke atas, dan ketiga rata-rata bergerak seluruhnya turun, maka lakukan short.

Setelah memegang posisi, garis stop loss ditetapkan pada level harga indikator SAR pada BAR berikutnya, menggunakan SAR sebagai trailing stop dinamis. Take profit ditetapkan sebesar 10% dari harga entry. Ketika harga mencapai level take profit atau stop loss, posisi ditutup.

Analisis Keunggulan

Strategi ini menggabungkan keunggulan indikator penentu tren dan rata-rata bergerak multi-timeframe, sehingga dapat masuk pasar tepat saat tren berbalik, sambil menyaring false breakout melalui rata-rata bergerak. Keunggulan utamanya adalah:

-

Indikator SAR dapat menentukan pembalikan tren secara dinamis, dengan cepat menangkap peluang perubahan tren.

-

Ketiga rata-rata bergerak dapat menyaring noise pasar secara efektif, menghindari false breakout.

-

Menggunakan rata-rata bergerak SMMA yang kurvanya lebih halus, mengurangi gangguan osilasi rata-rata terhadap trading.

-

Dengan pengaturan stop loss dan take profit, dapat mengendalikan kerugian per transaksi sekaligus mengunci sebagian keuntungan.

-

Parameter strategi bersifat fleksibel, dapat disesuaikan untuk pasar yang berbeda guna mengoptimalkan hasil strategi.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko, terutama meliputi:

-

Dalam tren sideways, indikator SAR dapat sering berbalik berkali-kali, menyebabkan frekuensi trading yang terlalu tinggi sehingga meningkatkan biaya transaksi.

-

Pengaturan ketiga rata-rata bergerak mungkin tidak sepenuhnya cocok untuk semua instrumen, perlu disesuaikan berdasarkan pergerakan instrumen tertentu.

-

Stop loss yang ditetapkan pada level harga SAR pada BAR berikutnya memiliki keterlambatan waktu, yang dapat memperbesar kerugian.

-

Dalam tren yang stabil, false breakout yang menyebabkan pembalikan SAR dapat dikurangi dengan menyesuaikan parameter untuk menghaluskan kurva SAR.

-

Pengaturan rata-rata bergerak yang tidak tepat juga dapat menyebabkan kehilangan tren atau menghasilkan sinyal yang salah, perlu diuji dan dioptimalkan dengan cermat.

Optimalisasi

Menanggapi risiko di atas, dapat dioptimalkan dari beberapa hal berikut:

-

Menyesuaikan parameter SAR berdasarkan volatilitas instrumen yang berbeda, mengurangi frekuensi pembalikan.

-

Menyesuaikan parameter ketiga rata-rata bergerak agar lebih sesuai dengan karakteristik instrumen yang berbeda.

-

Mengoptimalkan strategi stop loss, misalnya dengan menggunakan stop loss kecil, trailing stop, dll.

-

Di pasar dengan frekuensi trading tinggi, menggunakan limit order untuk stop loss guna menghindari perluasan kerugian akibat slippage.

-

Melakukan pengujian parameter untuk mengevaluasi pengaruh parameter rata-rata dan SAR terhadap hasil strategi.

Arah Optimasi

Berdasarkan analisis di atas, strategi ini dapat dioptimalkan dari beberapa arah berikut:

-

Mengoptimalkan pengaturan parameter SAR, menghaluskan kurva SAR, mengurangi frekuensi pembalikan kurva, menghindari overtrading.

-

Menyesuaikan panjang ketiga rata-rata bergerak agar lebih sesuai dengan karakteristik instrumen trading spesifik, sehingga berfungsi lebih baik dalam menyaring tren.

-

Mengadopsi strategi stop loss dinamis, misalnya trailing stop, stop loss kecil dengan pending order, dll., untuk mengurangi kerugian akibat stop loss.

-

Di pasar dengan frekuensi trading tinggi, menggunakan limit order untuk stop loss guna mengurangi kerugian akibat slippage stop loss.

-

Menambahkan indikator lain untuk penyaringan, seperti RSI, KD, dll., untuk meningkatkan kualitas sinyal, mengurangi probabilitas false breakout.

-

Mengoptimalkan kondisi entry, dapat mempertimbangkan untuk memeriksa formasi candle saat SAR berbalik, guna menghindari sinyal berkualitas rendah.

-

Menambahkan kondisi re-entry, yaitu masuk kembali ketika harga terus bergerak ke arah yang menguntungkan setelah stop loss.

-

Menyempurnakan strategi take profit, misalnya trailing take profit, partial take profit, scale-out take profit, dll., untuk meningkatkan profitabilitas.

-

Mengoptimalkan parameter berdasarkan hasil backtest, mengevaluasi pengaruh parameter terhadap hasil strategi secara keseluruhan.

Kesimpulan

Secara keseluruhan, ini adalah strategi breakout sederhana dan praktis yang menggabungkan indikator pengikut tren SAR dan rata-rata bergerak. Strategi ini memanfaatkan sensitivitas SAR dalam menentukan pembalikan tren serta efek penyaringan rata-rata bergerak, untuk masuk pasar dengan cepat pada titik balik tren. Pada saat yang sama, strategi ini menetapkan stop loss dan take profit untuk mengendalikan risiko dan mengunci keuntungan. Dengan menyesuaikan pengaturan parameter serta mengoptimalkan kondisi entry dan exit, hasil strategi yang baik dapat diperoleh. Namun, trader perlu memperhatikan masalah seperti overtrading dan false breakout, serta melakukan penyesuaian parameter dan pengujian strategi untuk instrumen yang berbeda, guna memperoleh sistem trading yang stabil.

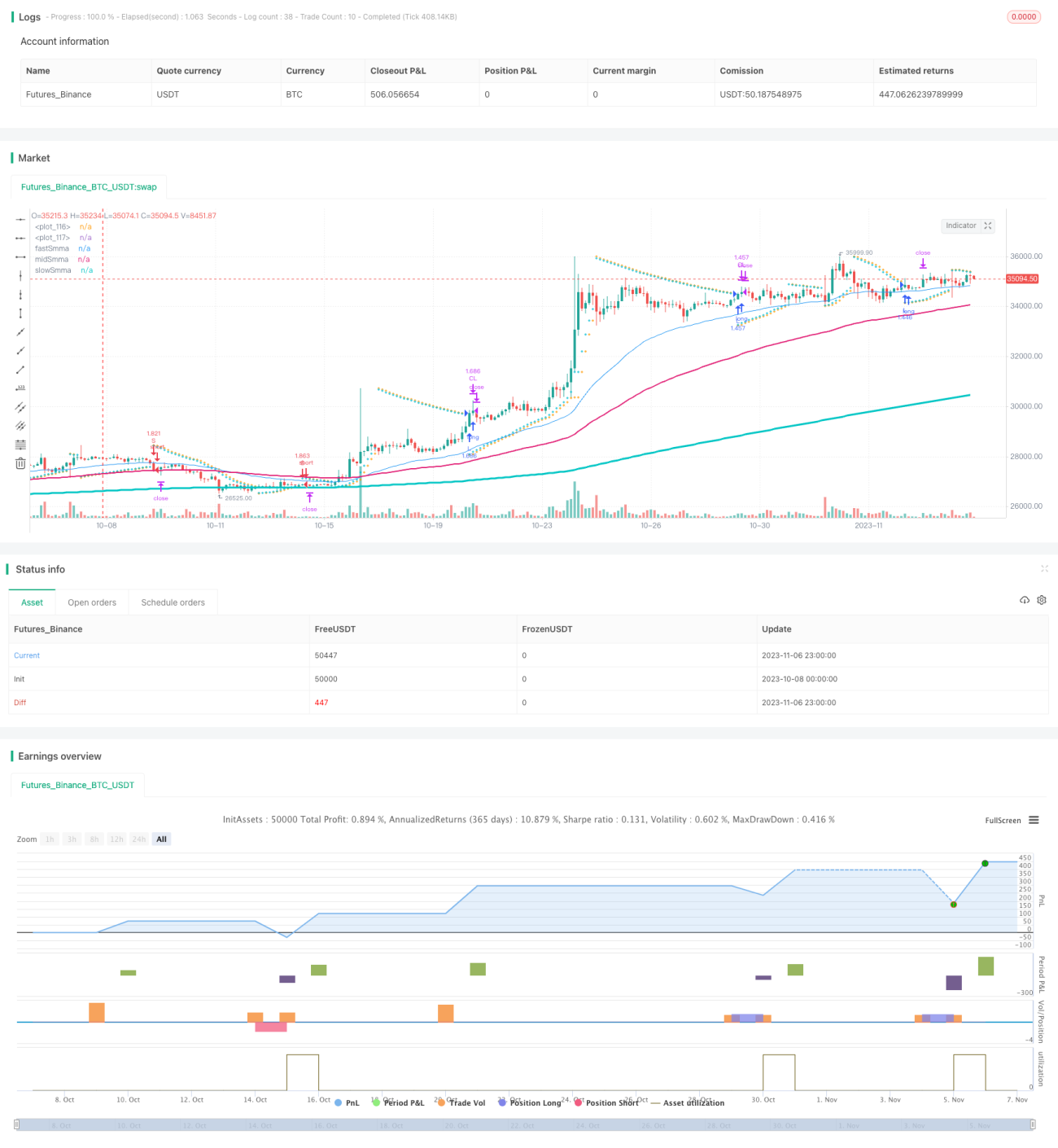

/*backtest

start: 2023-10-08 00:00:00

end: 2023-11-07 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="SAR + 3SMMA with SL & TP", overlay=true, calc_on_order_fills=false, calc_on_every_tick=false, default_qty_type=strategy.percent_of_equity, default_qty_value=100, currency=currency.USD, commission_type= strategy.commission.percent, commission_value=0.03)

start = input.float(0.02, step=0.01, group="SAR")

increment = input.float(0.02, step=0.01, group="SAR")- 1