Strategi Trading Pembalikan dengan Dua Moving Average

Ikhtisar

Strategi ini dirancang berdasarkan prinsip golden cross dan death cross dari moving average cepat dan lambat. Ketika moving average cepat menembus ke atas moving average lambat, posisi long diambil; ketika moving average cepat menembus ke bawah moving average lambat, posisi short diambil. Strategi ini cocok untuk trading jangka menengah hingga panjang, dan mampu menangkap pembalikan tren pasar.

Prinsip Strategi

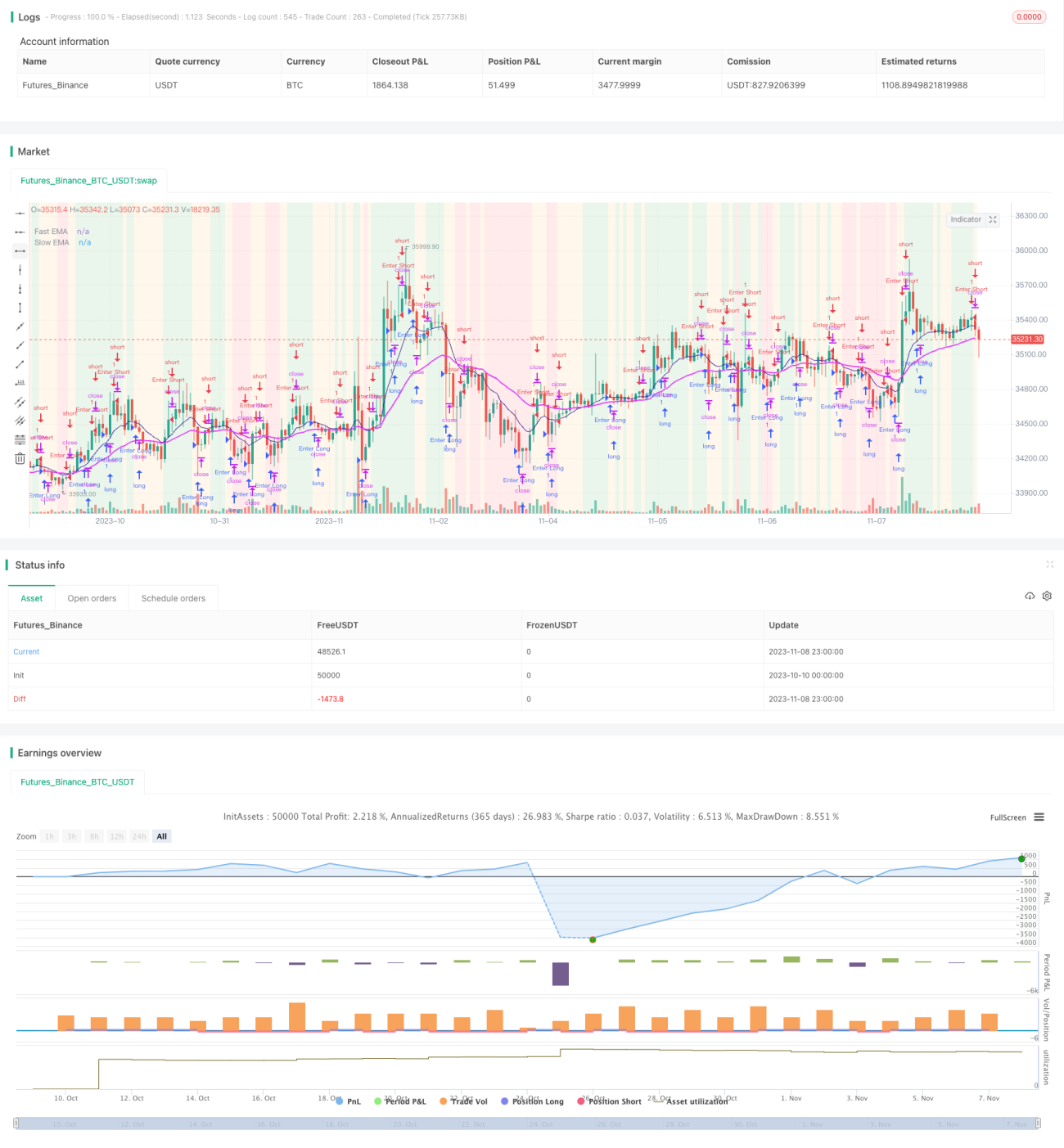

Strategi ini menggunakan Exponential Moving Average (EMA) untuk menghitung moving average cepat dan lambat. Panjang moving average cepat adalah 10 periode, dan panjang moving average lambat adalah 30 periode. Strategi pertama-tama menghitung EMA cepat dan EMA lambat, kemudian memplot garis moving average dan menampilkan latar belakang dengan warna berbeda untuk menunjukkan arah tren moving average.

Ketika harga penutupan hari ini berada di atas moving average cepat, dan moving average cepat berada di atas moving average lambat, latar belakang hijau ditampilkan, menandakan tren naik. Ketika harga penutupan hari ini berada di bawah moving average cepat, dan moving average cepat berada di bawah moving average lambat, latar belakang merah ditampilkan, menandakan tren turun.

Dalam tren naik, jika muncul lilin merah (harga penutupan lebih rendah dari harga pembukaan), dan lilin kemarin juga merah, maka posisi long dimasuki. Stop loss ditetapkan sebesar 300 poin, dan take profit adalah menutup posisi long lalu membuka posisi short.

Dalam tren turun, jika muncul lilin hijau (harga penutupan lebih tinggi dari harga pembukaan), dan lilin kemarin juga hijau, maka posisi short dimasuki. Stop loss ditetapkan sebesar 300 poin, dan take profit adalah menutup posisi short lalu membuka posisi long.

Setelah membuka posisi di setiap arah trading, jika posisi bertahan lebih dari 1008000000 milidetik (sekitar 2 minggu), maka dilakukan likuidasi paksa untuk mencegah posisi macet yang merugikan.

Analisis Keunggulan

- Menggunakan sistem dual EMA, mampu menyaring kebisingan pasar secara efektif dan mengidentifikasi titik pembalikan tren.

- Kombinasi moving average cepat dan lambat dengan warna body candlestick memberikan sinyal masuk yang cukup andal.

- Adanya strategi stop loss dan take profit mengurangi kerugian pada setiap transaksi.

- Mekanisme likuidasi paksa menghindari kerugian besar akibat posisi yang tidak menguntungkan.

Analisis Risiko

- Sistem EMA kurang sensitif terhadap pasar sideways, mungkin melewatkan beberapa peluang trading.

- Pengaturan parameter moving average cepat dan lambat yang tidak tepat dapat menghasilkan sinyal palsu.

- Stop loss yang terlalu ketat meningkatkan risiko margin call; stop loss yang terlalu longgar dapat menyebabkan kerugian yang tidak perlu.

- Pengaturan waktu likuidasi paksa yang tidak tepat dapat menyebabkan penutupan posisi terlalu dini atau posisi bertahan terlalu lama.

Arah Optimasi

- Dapat menguji tingkat pengembalian sistem EMA dengan parameter berbeda, mengoptimalkan panjang moving average cepat dan lambat.

- Dapat mempertimbangkan penambahan indikator lain seperti MACD untuk konfirmasi guna meningkatkan akurasi sinyal.

- Dapat menggabungkan perubahan volume perdagangan harian untuk menentukan level stop loss.

- Dapat menyesuaikan waktu likuidasi paksa secara dinamis berdasarkan rentang volatilitas pasar.

Kesimpulan

Secara keseluruhan, strategi ini cukup seimbang. Menggunakan dual EMA untuk mengidentifikasi tren dan menggabungkan body candlestick dengan aturan tambahan untuk trading dapat menyaring sinyal palsu secara efektif. Namun, sistem EMA dan pengaturan parameter masih perlu dioptimalkan, dan mekanisme stop loss serta take profit juga perlu disesuaikan dengan kondisi pasar. Secara keseluruhan, ini adalah strategi trading tren yang andal.

- 1