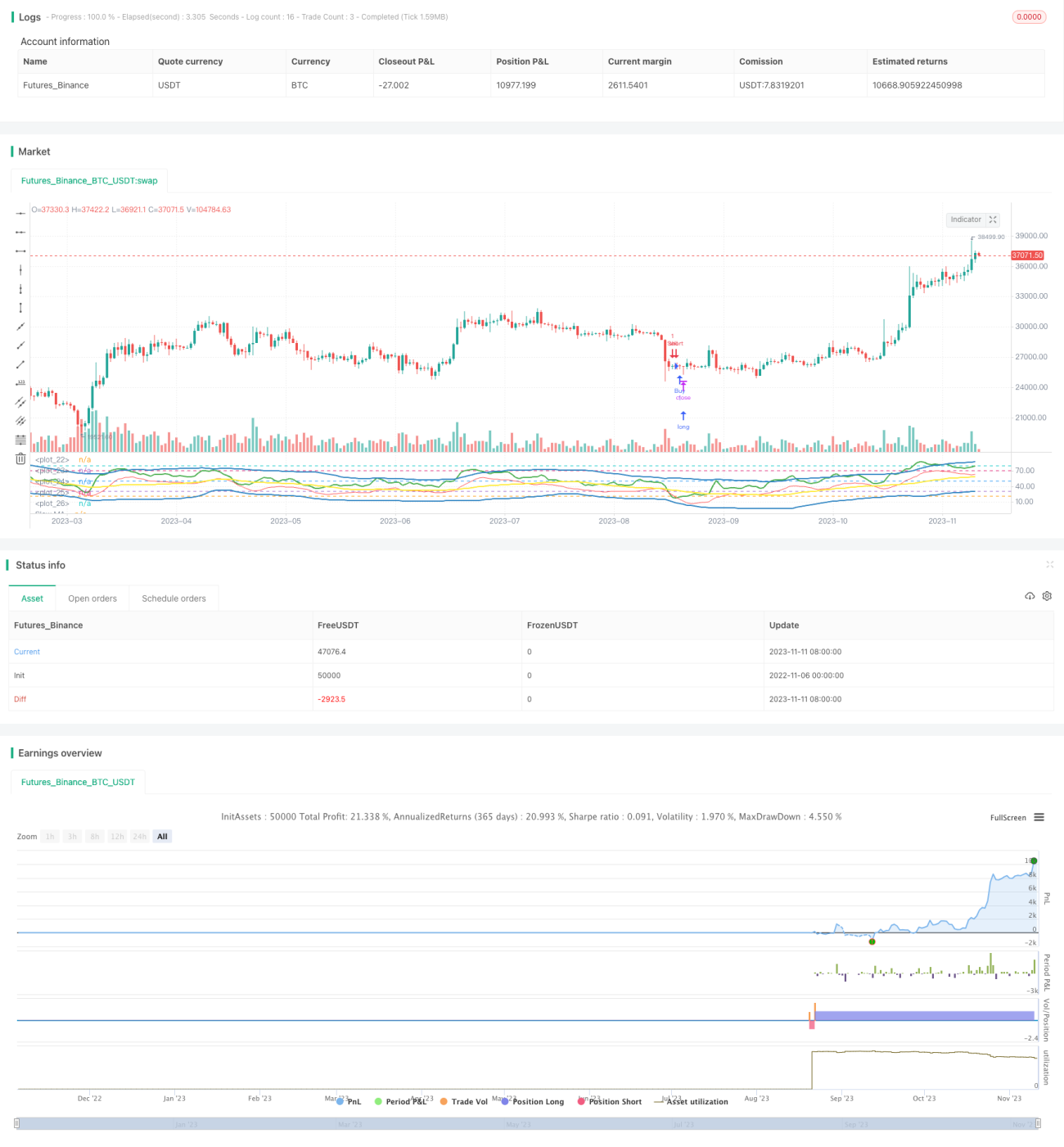

Strategi Indeks Trader Dinamis

Ikhtisar

Strategi ini menggunakan Indeks Trader Dinamis (TDI) sebagai indikator teknis utama, dikombinasikan dengan moving average dari berbagai periode untuk menghasilkan sinyal trading. Tujuannya adalah untuk menemukan peluang pembalikan dalam kondisi overbought dan oversold.

Prinsip Strategi

Strategi ini pertama-tama menghitung nilai RSI dari harga penutupan (close) dengan panjang periode 13. Kemudian menghitung simple moving average 34 periode dari RSI, lalu mengalikan standar deviasi 34 periode RSI dengan 1,6185 untuk digunakan sebagai pita atas dan bawah. Pita atas adalah moving average ditambah offset, pita bawah adalah moving average dikurangi offset. Moving average tersebut adalah pita tengah.

Setelah itu, strategi menghitung MA cepat dari RSI dengan panjang periode 2, dan MA lambat dengan panjang periode 7. Kemudian mengambil nilai historis dari indikator-indikator ini dari kerangka waktu yang lebih tinggi. Ketika MA cepat memotong MA lambat dari atas ke bawah, menghasilkan sinyal beli; ketika MA cepat memotong MA lambat dari bawah ke atas, menghasilkan sinyal jual.

Analisis Keunggulan

Strategi ini memanfaatkan sifat mean reversion dari indikator RSI, dikombinasikan dengan indikator momentum untuk menerapkan trading pembalikan. Pita atas dan bawah RSI mencerminkan area overbought dan oversold, pita tengah mencerminkan level harga rata-rata. Persilangan MA cepat dan lambat mencerminkan perubahan momentum dan peluang pembalikan. Secara keseluruhan, strategi ini menangkap titik pembalikan dengan presisi dan memiliki pengendalian drawdown yang ideal.

Secara spesifik, pita atas dan bawah RSI menetapkan ambang batas overbought dan oversold yang wajar, membantu mendeteksi kondisi abnormal secara tepat waktu. Pita tengah menangkap level harga keseimbangan. MA cepat menyaring noise jangka pendek, MA lambat menilai tren jangka menengah. Kombinasi keduanya dapat secara efektif mengidentifikasi peluang pembalikan. Selain itu, penggunaan indikator dari berbagai periode memberikan konfirmasi pada beberapa skala waktu, mengurangi risiko kesalahan interpretasi.

Analisis Risiko

Strategi ini terutama didasarkan pada trading pembalikan, sehingga terdapat risiko ketepatan waktu tertentu. Jika pasar mengalami ekspansi irasional dalam jangka panjang, seperti pasar yang terus naik tanpa koreksi, strategi ini dapat mengalami kerugian beruntun. Selain itu, jika pengaturan MA cepat dan lambat tidak tepat, beberapa peluang pembalikan mungkin terlewatkan atau terjadi kesalahan sinyal. Optimasi parameter pada tingkat tertentu diperlukan.

Untuk mengendalikan risiko di atas, disarankan untuk menyesuaikan periode MA secara tepat, atau menambahkan mekanisme stop-loss. Ketika pasar memasuki fase irasional, sebaiknya mengurangi posisi atau bahkan menghentikan trading. Secara umum, penyesuaian strategi sesuai dengan kondisi pasar spesifik adalah kunci.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

-

Menguji parameter periode RSI dengan panjang yang berbeda untuk menemukan pengaturan yang lebih sesuai dengan pasar saat ini.

-

Mengoptimalkan panjang MA cepat dan MA lambat untuk menyeimbangkan penangkapan pembalikan dan penyaringan noise.

-

Menambahkan metode stop-loss berbasis volatilitas untuk mengendalikan drawdown maksimum.

-

Mencoba menambahkan faktor lain dalam logika order, seperti perubahan volume, untuk meningkatkan tingkat keberhasilan.

-

Menguji efek penggunaan kembali sinyal trading yang sama dalam beberapa kerangka waktu.

-

Mengembangkan mekanisme optimasi parameter adaptif agar parameter strategi dapat disesuaikan secara dinamis.

Ringkasan

Strategi pembalikan RSI ini memiliki kerangka kerja yang secara keseluruhan masuk akal dan logika trading yang jelas serta dapat dijelaskan. Strategi ini memiliki ruang untuk kustomisasi dan potensi optimasi. Dengan penyesuaian parameter dan pengendalian risiko yang memadai, kemampuannya dalam menangkap peluang pembalikan layak untuk diharapkan. Langkah selanjutnya adalah mengoptimalkan strategi melalui lebih banyak backtest dan penyesuaian parameter untuk meningkatkan ketahanan risiko dan tingkat profitabilitas.

- 1