Strategi Perdagangan Kuantitatif MACD Ganda

Ikhtisar

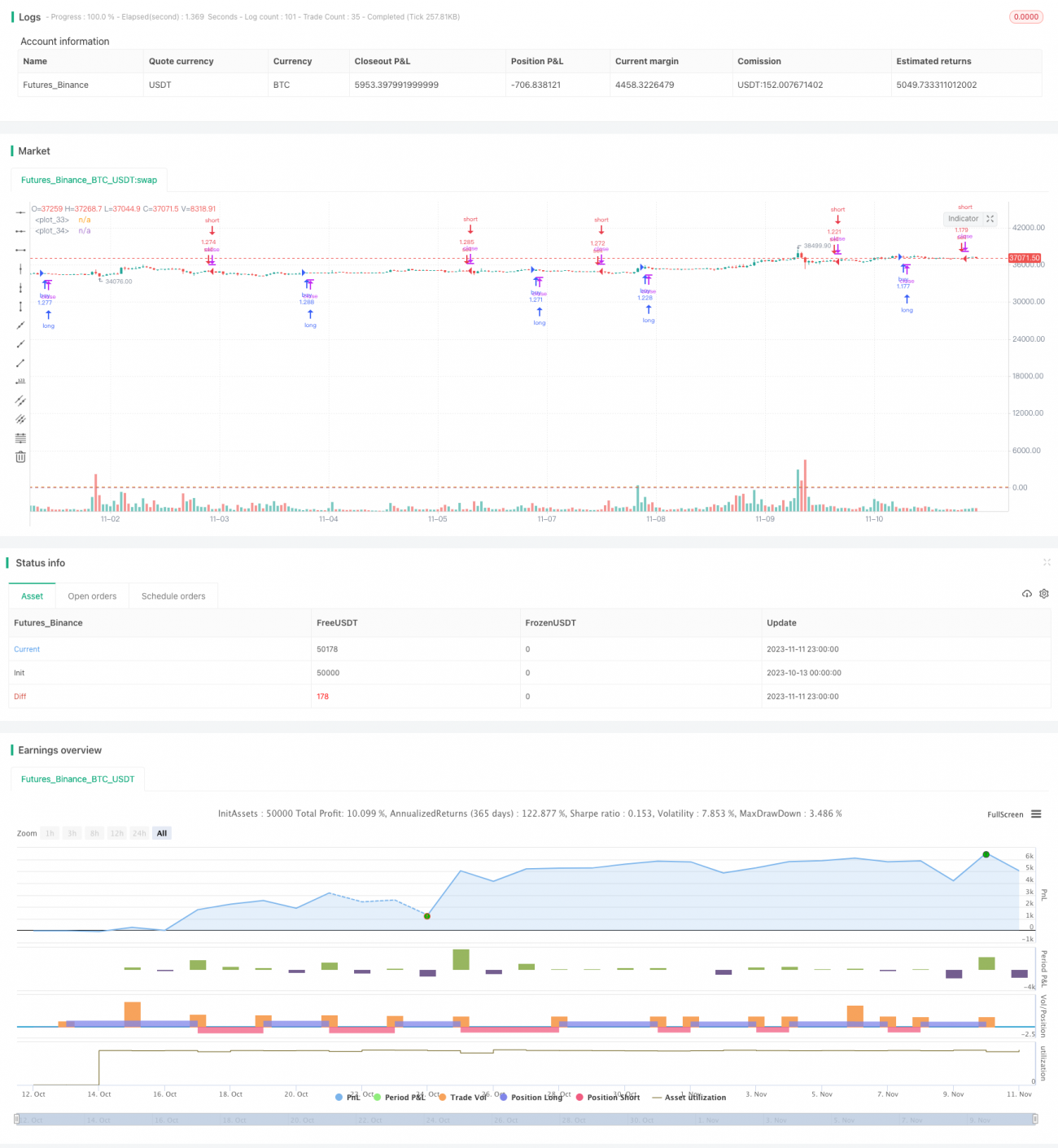

Strategi ini menggunakan kombinasi sistem EMA ganda dan indikator RSI untuk membantu menghasilkan sinyal perdagangan sambil menilai tren pasar, termasuk dalam strategi mengikuti tren. Strategi ini sederhana dan mudah digunakan, cocok untuk berbagai indeks pasar utama dan mata uang kripto, dan telah menghasilkan keuntungan kumulatif lebih dari 500% dalam backtest sejak 2013.

Prinsip Strategi

Strategi ini menggunakan dua MACD dengan pengaturan parameter yang berbeda sebagai indikator perdagangan utama. MACD pertama menggunakan rata-rata pergerakan pendek 10 periode dan rata-rata pergerakan panjang 22 periode, dengan garis rata-rata pergerakan 9 periode. MACD kedua menggunakan rata-rata pergerakan pendek 21 periode dan rata-rata pergerakan panjang 45 periode, dengan garis rata-rata pergerakan 20 periode.

Saat garis DIFF dari MACD pertama menembus sumbu nol ke atas, sinyal beli dihasilkan; saat menembus ke bawah, sinyal jual dihasilkan. Sinyal dari garis DIFF MACD kedua digunakan untuk mengonfirmasi sinyal dari MACD pertama.

Sementara itu, strategi ini juga menggunakan rumus untuk menghitung momentum harga, yaitu dengan membagi harga penutupan + harga tertinggi dari candle terbaru dengan harga penutupan + harga tertinggi dari candle sebelumnya. Jika hasilnya lebih besar dari 1, ini menunjukkan tren naik saat ini, menghasilkan sinyal beli; sebaliknya, menghasilkan sinyal jual.

Terakhir, garis K dari Stoch RSI yang lebih besar dari 20 juga akan mengonfirmasi sinyal jual.

Analisis Keunggulan

Strategi ini menggunakan kombinasi dua EMA untuk menilai tren, yang secara efektif dapat menyaring false breakout. Rumus momentum tambahan juga dapat menghindari sinyal palsu yang disebabkan oleh fluktuasi. Penggunaan indikator Stoch RSI dapat menghasilkan sinyal jual di area overbought/oversold, menghindari pembelian di puncak.

Strategi ini hanya menggunakan kombinasi sederhana dari beberapa indikator umum, tanpa logika yang terlalu rumit, sehingga sangat mudah dipahami dan dimodifikasi. Pengaturan parameter juga sangat umum, tidak perlu dioptimalkan untuk berbagai instrumen yang berbeda, sehingga memiliki daya adaptasi yang tinggi.

Berdasarkan hasil backtest, strategi ini telah mencapai keuntungan kumulatif yang baik pada berbagai instrumen seperti indeks saham dan mata uang kripto, dengan kontrol drawdown maksimum yang relatif ideal. Strategi ini dapat digunakan sebagai strategi mengikuti tren yang sangat umum.

Analisis Risiko

Risiko utama dari strategi ini terletak pada penggunaan moving average untuk penilaian. Ketika harga berfluktuasi secara signifikan, whipsaw mudah terjadi, menyebabkan kerugian. Selain itu, tidak ada stop loss yang ditetapkan untuk mengontrol kerugian per perdagangan.

Efektivitas indikator Stoch RSI dalam menilai overbought/oversold tidak terlalu ideal, dan seringkali sinyal pembalikan dapat terlewatkan.

Jika terjadi penurunan harga yang tajam namun indikator MACD belum membentuk death cross, strategi ini akan tetap memegang posisi dan terus mengalami kerugian.

Arah Optimasi

Pertimbangkan untuk menetapkan stop loss guna mengontrol kerugian per perdagangan. Misalnya, mengatur stop loss berdasarkan ATR atau berdasarkan moving average dengan harga penutupan yang lebih rendah.

Indikator lain dapat ditambahkan sebagai pelengkap, misalnya menggabungkan indikator KD atau Bollinger Bands dengan Stoch RSI untuk penilaian overbought/oversold yang lebih andal.

Analisis volume dapat ditambahkan, misalnya meningkatkan stop loss saat terjadi pengurangan posisi besar-besaran, atau menghindari pembukaan posisi saat volume tidak mencukupi.

Berbagai kombinasi parameter dapat diuji untuk mengoptimalkan periode parameter MACD. Juga dapat diuji dengan menambahkan MACD dari periode yang berbeda untuk membentuk konfirmasi berganda.

Kesimpulan

Strategi perdagangan kuantitatif dual-MACD ini memiliki gagasan keseluruhan yang sederhana dan jelas, menggunakan kombinasi dua EMA untuk menilai tren, dilengkapi dengan indikator momentum untuk menghindari sinyal palsu, sehingga dapat menyaring waktu perdagangan yang lebih baik. Parameter strategi ini bersifat umum, kinerja aktualnya stabil, dan dapat digunakan sebagai strategi dasar untuk optimasi dan penyesuaian. Langkah selanjutnya dapat meningkatkan stabilitas dan tingkat pengembalian strategi dengan memperbaiki metode stop loss, menambahkan analisis volume, menggabungkan indikator lain, dan sebagainya.

/*backtest

start: 2023-10-13 00:00:00

end: 2023-11-12 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Multiple MACD RSI simple strategy", overlay=true, initial_capital=5000, default_qty_type=strategy.percent_of_equity, default_qty_value=80, pyramiding=0, calc_on_order_fills=true)

fastLength = input(10)- 1