Strategi Trading Pita Volatilitas Multi-Indikator

Ikhtisar

Strategi ini menggabungkan berbagai indikator teknis seperti Bollinger Bands, Relative Strength Index (RSI), dan Moving Average Convergence Divergence (MACD) untuk mengambil keputusan jual-beli. Pertama, strategi ini menggambar Bollinger Bands tradisional pada grafik, tetapi dengan perbedaan yaitu menggunakan dua warna untuk mewakili dua tingkat standar deviasi yang berbeda. Kemudian, keputusan untuk membuka posisi didasarkan pada apakah Bollinger Bands ditembus atau tidak. Selain itu, strategi ini juga menggunakan indikator RSI dan MACD sebagai konfirmasi tambahan untuk sinyal jual-beli. Secara keseluruhan, strategi ini adalah strategi trading komprehensif yang menggabungkan beberapa indikator teknis untuk pengambilan keputusan jual-beli dan manajemen posisi.

Prinsip Strategi

-

Pertama, strategi ini menggambar Bollinger Bands dengan periode 34 pada grafik, yang terdiri dari garis tengah, pita atas dan bawah dengan 1 standar deviasi, serta pita atas dan bawah dengan 2 standar deviasi.

-

Ketika harga penutupan menembus pita atas, maka dilakukan pembukaan posisi beli (long). Ketika harga penutupan menembus pita bawah, maka dilakukan pembukaan posisi jual (short).

-

Saat dalam posisi beli, jika harga penutupan menembus garis tengah ke bawah, maka posisi beli ditutup. Saat dalam posisi jual, jika harga penutupan menembus garis tengah ke atas, maka posisi jual ditutup.

-

Strategi ini juga menggunakan indikator RSI di mana RSI di atas 70 digunakan sebagai konfirmasi tambahan untuk membuka posisi beli, dan RSI di bawah 30 digunakan sebagai konfirmasi tambahan untuk membuka posisi jual.

-

Ketika RSI menembus 50 ke atas, tutup posisi jual. Ketika RSI menembus 50 ke bawah, tutup posisi beli.

-

Strategi ini juga menggunakan indikator MACD di mana golden cross MACD digunakan sebagai konfirmasi tambahan untuk membuka posisi beli, dan death cross MACD digunakan sebagai konfirmasi tambahan untuk membuka posisi jual.

-

Ketika terjadi death cross MACD, tutup posisi beli. Ketika terjadi golden cross MACD, tutup posisi jual.

-

Secara keseluruhan, strategi ini memerlukan ketiga indikator (Bollinger Bands, RSI, dan MACD) untuk memenuhi kondisi secara bersamaan sebelum membuka posisi. Kondisi penutupan posisi juga mempertimbangkan ketiga indikator, sehingga mengurangi kemungkinan sinyal palsu.

Analisis Keunggulan

Penggabungan berbagai indikator untuk memfilter sinyal secara efektif dapat menghindari transaksi yang salah. Bollinger Bands memberikan sinyal penembusan harga, RSI memfilter kondisi overbought dan oversold, dan MACD memfilter perubahan tren pasar. Ketiganya bersama-sama mengkonfirmasi sinyal, yang secara signifikan meningkatkan probabilitas profit.

Strategi ini juga memiliki logika pembukaan dan penutupan posisi yang berbeda, sehingga secara ketat mengelola risiko posisi. Garis tengah, garis tengah RSI (50), serta golden cross dan death cross MACD semuanya digunakan sebagai kondisi penutupan posisi, memungkinkan cut loss yang cepat dan mengurangi kerugian per transaksi.

Dibandingkan dengan strategi indikator tunggal, strategi ini menggabungkan keunggulan berbagai indikator, yang secara signifikan dapat meningkatkan tingkat profitabilitas dan win rate, serta mengurangi drawdown maksimum. Filter kombinasi multi-indikator dapat mengurangi probabilitas transaksi yang salah, dan mekanisme cut loss yang ketat dapat mengendalikan dampak setiap transaksi yang merugi.

Secara keseluruhan, strategi ini sangat cocok untuk trading tren jangka menengah hingga panjang. Ia dapat menangkap tren utama pasar sekaligus menggunakan detail indikator untuk menghindari jebakan. Mekanisme manajemen risiko multi-indikator juga memungkinkan penggunaan leverage yang lebih tinggi dengan aman.

Analisis Risiko

Strategi ini memiliki beberapa risiko utama sebagai berikut:

-

Kemungkinan sinyal palsu dari indikator. Meskipun menggabungkan beberapa indikator dapat mengurangi sinyal palsu, hal itu tidak dapat sepenuhnya dihilangkan. Diperlukan optimasi parameter indikator untuk mengurangi tingkat sinyal palsu.

-

Tidak dapat memperoleh keuntungan dalam kondisi pasar satu arah (sideways). Saat pasar bergerak sideways, stop loss mungkin terpicu, sehingga tidak dapat terus memperoleh keuntungan. Standar stop loss dapat dilonggarkan sedikit dan periode holding dapat diperpanjang.

-

Beberapa indikator bersifat lagging, sehingga mungkin melewatkan waktu pembukaan posisi yang optimal. Indikator yang lebih canggih dapat diuji untuk menangkap titik balik lebih awal.

-

Gap harga yang besar dapat membuat stop loss tidak efektif. Dapat diatur stop loss berbasis saluran atau menambah posisi secara bertahap untuk mengendalikan kerugian.

-

Parameter yang terlalu tetap mungkin perlu disesuaikan untuk pasar yang berbeda. Pembelajaran mesin dapat diperkenalkan untuk mengoptimalkan parameter secara otomatis.

-

Data uji yang tidak mencukupi dapat menyebabkan overfitting. Perlu menguji ketahanan strategi dalam periode waktu yang lebih lama dan di berbagai pasar.

Arah Optimasi

Strategi ini dapat dioptimalkan lebih lanjut dari beberapa aspek berikut:

-

Optimasi parameter indikator untuk menemukan kombinasi periode Bollinger Bands, periode RSI, dan parameter MACD yang lebih sesuai, guna mengurangi sinyal palsu. Parameter optimal dapat dicari melalui metode stepwise, brute force, dll.

-

Menambahkan mekanisme stop loss adaptif, bukan stop loss tetap pada garis tengah. Dapat dikombinasikan dengan ATR, tren, dan faktor lain untuk menyesuaikan level stop loss secara dinamis.

-

Memperkenalkan teknologi pembelajaran mesin untuk mencapai optimasi parameter adaptif. Reinforcement learning dapat digunakan untuk mengoptimalkan parameter dalam berbagai kondisi pasar.

-

Menambahkan aturan identifikasi tren untuk membedakan fase pasar yang berbeda dan menggunakan strategi yang berbeda, sehingga meningkatkan kemampuan adaptasi dinamis strategi.

-

Menggabungkan analisis teks, data media sosial, dll. untuk memperkuat prediksi multi-faktor, menggunakan indikator yang lebih maju untuk mengantisipasi titik balik lebih awal.

-

Melakukan optimasi compounding, menyesuaikan ukuran posisi berdasarkan jumlah modal, sehingga keuntungan dapat tumbuh secara eksponensial.

-

Melakukan optimasi portofolio, mencari strategi komplementer, dan memanfaatkan non-korelasi untuk mengurangi volatilitas return portofolio.

Kesimpulan

Strategi ini menggabungkan berbagai indikator teknis untuk menentukan entry dan exit, serta menetapkan aturan stop loss yang ketat. Dibandingkan dengan indikator tunggal, kombinasi multi-indikator secara signifikan dapat mengurangi sinyal palsu dan meningkatkan probabilitas profit. Aturan stop loss juga dapat mengendalikan dampak setiap kerugian. Strategi ini cocok untuk pasar yang sedang tren dan dapat menghasilkan keuntungan yang relatif stabil. Ke depannya, masih perlu mengoptimalkan parameter indikator dan meningkatkan kemampuan adaptasi dinamis strategi. Secara keseluruhan, strategi ini adalah solusi trading kuantitatif yang andal, stabil, dan efisien.

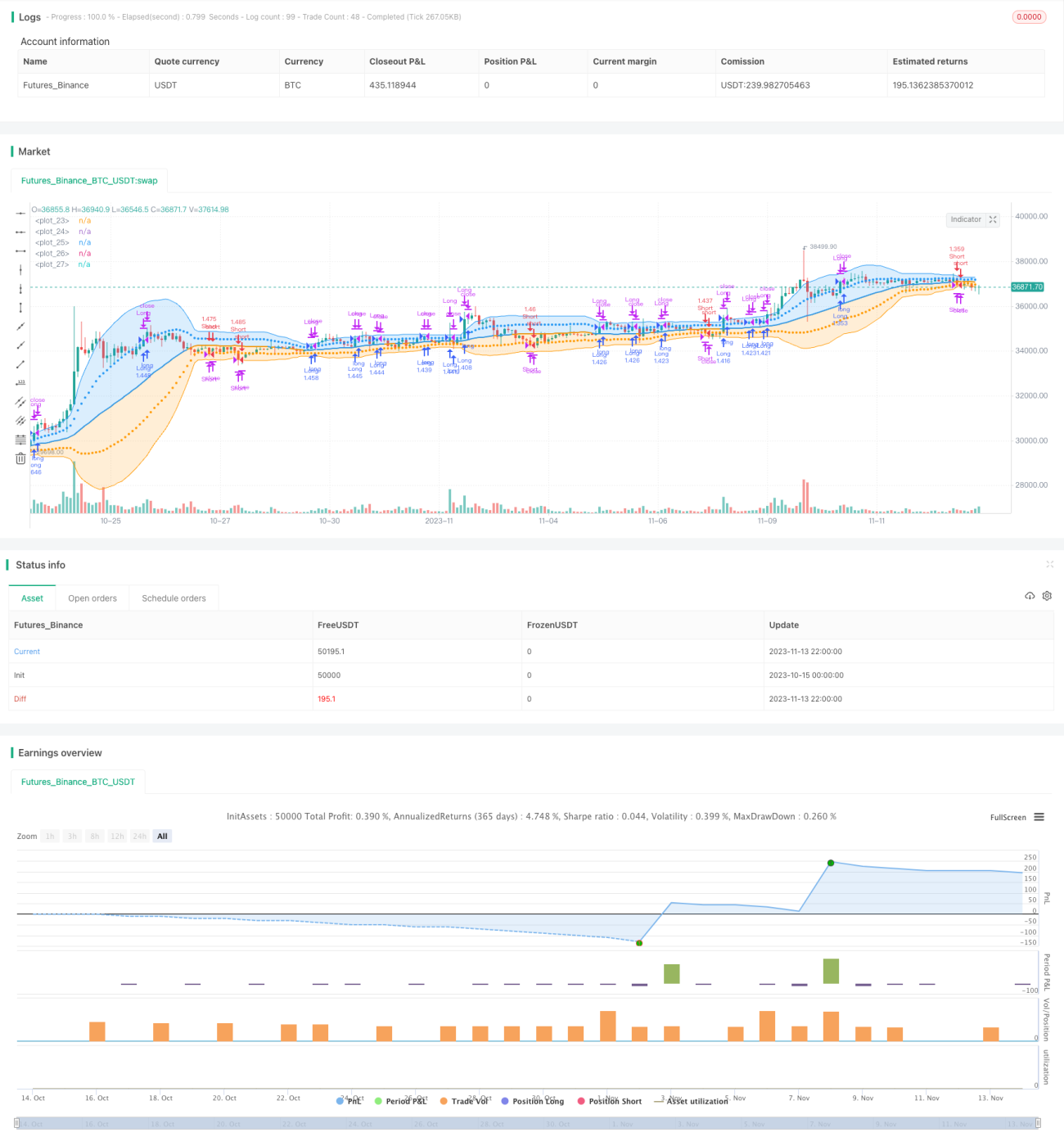

/*backtest

start: 2023-10-15 00:00:00

end: 2023-11-14 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// Bollinger Bands: Madrid : 14/SEP/2014 11:07 : 2.0

// This displays the traditional Bollinger Bands, the difference is

// that the 1st and 2nd StdDev are outlined with two colors and two- 1