Strategi Breakout Indikator Momentum Ganda

Ikhtisar

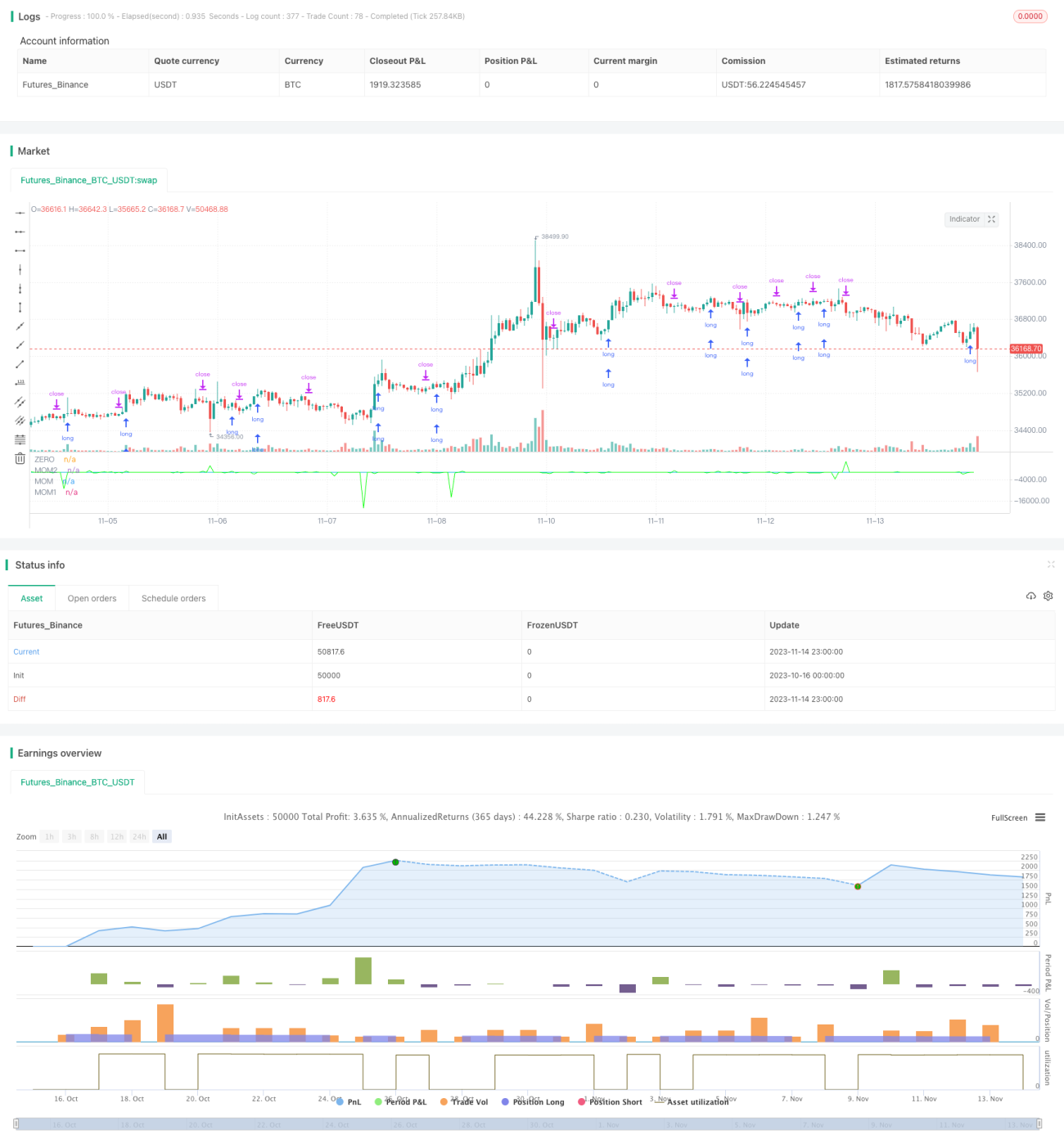

Strategi ini adalah strategi breakout indikator momentum ganda. Strategi ini menggunakan dua indikator momentum dengan pengaturan parameter yang berbeda, menghasilkan sinyal perdagangan ketika kedua indikator momentum menembus garis nol. Strategi ini hanya melakukan entry long, posisi short hanya digunakan untuk menutup posisi.

Prinsip Strategi

Kode pertama-tama mengatur properti strategi, seperti mode delegasi, mode biaya, dll. Kemudian menghitung dua indikator momentum:

pine

// Pengaturan Momentum

i_len = input(defval = 12, title = "Panjang", minval = 1)

i_src = input(defval = close, title = "Sumber")

i_percent = input(defval = true, title = "Persen?")

i_mom = input(defval = "MOM2", title = "Pilihan MOM", options = ["MOM1", "MOM2"])

// Kode Momentum

mom0 = momentum(i_src, i_len, i_percent)

mom1 = momentum(mom0, 1, i_percent)

mom2 = momentum(i_src, 1, i_percent)

momX = mom1

if i_mom == "MOM2"

momX := mom2

mom0 adalah indikator momentum dasar, dengan panjang i_len dan sumber data i_src, apakah menghitung persentase ditentukan oleh i_percent.

mom1 adalah indikator momentum dengan panjang 1, menggunakan mom0 sebagai sumber data.

mom2 adalah indikator momentum dengan panjang 1, menggunakan data asli i_src sebagai sumber.

Pada akhirnya, indikator momentum yang digunakan momX secara default adalah mom1, dan juga dapat memilih mom2.

Ketika mom0 dan momX secara bersamaan melebihi sumbu 0, lakukan long; ketika mom0 dan momX secara bersamaan berada di bawah sumbu 0, tutup posisi.

Keunggulan Strategi

-

Menggabungkan dua indikator momentum dengan pengaturan parameter yang berbeda dapat meningkatkan keandalan sinyal perdagangan, konfirmasi ganda mengurangi sinyal palsu.

-

Hanya melakukan entry long, posisi short hanya digunakan untuk menutup posisi, dapat mengurangi frekuensi perdagangan dan biaya transaksi.

-

Parameter indikator momentum dapat disesuaikan untuk beradaptasi dengan berbagai kondisi pasar.

-

Struktur kode jelas, mudah dipahami dan dimodifikasi.

-

Dilengkapi dengan pengaturan pesan perdagangan, dapat digunakan bersama dengan sistem perdagangan otomatis.

Risiko Strategi

-

Indikator momentum ganda meskipun dapat mengurangi sinyal palsu, tetapi mungkin juga melewatkan sinyal tren yang lebih lemah.

-

Hanya melakukan perdagangan long, mungkin melewatkan peluang perdagangan short.

-

Pengaturan parameter indikator momentum yang tidak tepat dapat menyebabkan perdagangan terlalu sering atau terlalu lambat.

-

Data backtest yang tidak memadai dapat menyebabkan overfitting parameter.

-

Meskipun konfirmasi ganda mengurangi sinyal palsu, tetapi tidak dapat menghindarinya sepenuhnya, dalam perdagangan nyata tetap perlu memperhatikan validitas breakout.

Arah Optimasi Strategi

-

Dapat menguji kombinasi parameter dengan panjang yang berbeda dan apakah menghitung persentase untuk menemukan parameter terbaik.

-

Dapat mempertimbangkan untuk menambahkan sinyal perdagangan short setelah konfirmasi tren untuk menangkap lebih banyak peluang perdagangan.

-

Dapat menguji metode perhitungan indikator momentum yang berbeda, seperti ROC, RSI, dll., untuk mencari hasil yang lebih baik.

-

Dapat menggabungkan filter tren untuk menghindari perdagangan dalam kondisi pasar sideways.

-

Dapat mengoptimalkan strategi stop loss untuk mengendalikan risiko sambil memaksimalkan keuntungan.

Ringkasan

Strategi ini adalah strategi breakout indikator momentum ganda yang khas. Strategi ini menggunakan konfirmasi ganda untuk mengurangi sinyal palsu, hanya melakukan entry long untuk mengurangi frekuensi perdagangan. Keunggulan strategi ini sederhana dan jelas, mudah diimplementasikan, dengan ruang perbaikan yang besar dalam optimasi parameter dan pengendalian risiko. Secara keseluruhan, strategi ini layak sebagai kerangka dasar strategi breakout momentum, namun perlu dioptimalkan dan disesuaikan dengan pasar tertentu agar dapat menghasilkan keuntungan yang stabil dalam perdagangan nyata.

/*backtest

start: 2023-10-16 00:00:00

end: 2023-11-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Momentum Long Strategy", overlay = false, precision = 2, initial_capital = 10000, default_qty_value = 10000, default_qty_type = strategy.cash, commission_type = strategy.commission.percent, commission_value = 0, calc_on_every_tick = true)

// There will be no short entries, only exits from long.- 1